密码登录

手机号

密码

量化投资核心:因子与指标体系 1.核心定义与价值 因子(Factor)是量化分析中最基础的概念。一切量化策略的构建、回测与落地,本质上都是围绕因子的挖掘、筛选、组合与优化展开的。 因子的核心价值在于其“可解释性”与“可预测性”: 可解释性:揭示资产收益背后的驱动力(如风险、质量、价值等)。 可预测性:提供对未来收益或风险状态的统计学指引。 注意:单一因子的预测能力往往有限,且效果会随市场环境变化而衰减。因此,量化分析通常构建多因子模型,通过因子间的低相关性来提升策略的稳定性。 2.核心概...

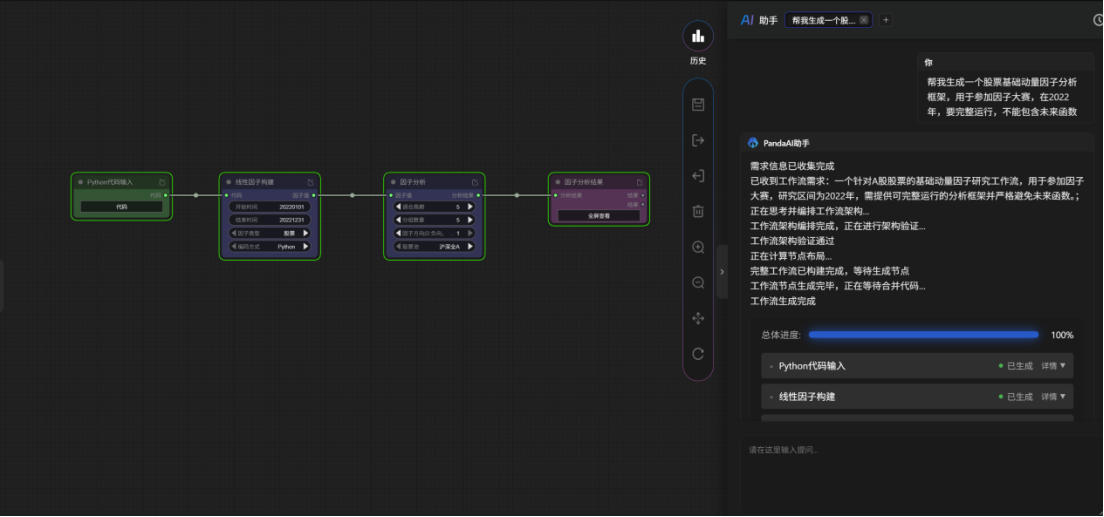

一为什么个人做不好AIAgent交易? 1.1数据来源是关键!优质的数据,是策略运行的基石。 1.数据成本高:个人投资者比专业机构更难获取到稳定的、干净的、便宜的基础数据。 2.维护难度大:长期进行数据库维护、高效查询、数据存储,对于个人投资者都不是一件容易的事儿。 1.2工业级规范的工作流,更容易坚持长期主义! 个人投资者对于自己GitHub仓库的规范化,不如机构。 但这一点随着ClaudeCode、Codex等工具的崛起,差距有在缩小; ,构建投资组合以获取超额收益。随着金融市场复杂度的提升和数据处理能力的增强,因子挖掘方法经历了从人工经验到自动化、智能化的深刻变革。本文将结合PandaAI平台的操作规范以及各权威证券研报,系统梳理因子挖掘与因子投资的最新进展与实践路径。 因子投资的核心框架与演进历程 因子投资的理论基础源于资产定价模型,通过识别并利用能够解释股票横截面收益差异的因子来构建投资组合。传统因子主要分为六大类:规模(大小盘)、价值(成长)、质量、动量、红利和低波。然而,随着市场有效性的提升和投资者结构的多元化,传统...

全平台适配:Windows也能玩! 在PandaAI社区,我们不聊虚的,只拆解能落地的实战经验。这一次,我们邀请到OpenClaw深度玩家,为你拆解从配置到玩法的完整链路,用极致成本控制,让全平台适配的养虾之路不再劝退。 【03.24/周二晚上8点闭门直播】 《OpenClaw避坑指南,手把手教你低成本养虾》 🙋♂️分享嘉宾:Tom孙 PandaAI产品共建官 OpenClaw深度玩家 OPC中国站站长 他将毫无保留地分享: 01丝滑上手:4步搞定底层配置 02场景分享:OpenCla...

一、在哪找、完整的智能体工作流长什么样、能做到什么程度 1.1从零构建的位置 新建空白工作流,可以看到左侧有一栏智能体,下面有智能体相关的各类工作流节点;  拖拽这些节点、填充内容、按照工作流连接节点皆可; 1.2当然,作为初学者,还是直接学习官方模板 1.2.1单一智能体工作流:根据我们预设的行情进行简单的行情分析...

很多刚接触量化和使用pandaai的小伙伴,一跑完回测就会看到一大堆指标: 包括我一开始我也不知道这些指标是什么?看着很专业,其实一脸懵:这些是干嘛的?之间有什么关系?我到底该看哪个来调整我的因子和策略?我会尝试在这篇文章用最白话的方式,把这些一次讲清楚。 一、先分清两个层次:因子vs策略 所...

写在前面:从传统因子研究到智能体构建,本次是一次完整的科普向体验记录 一、先聊聊背景:什么是AIAgent? 如果你是量化圈的老手,可能对「因子挖掘」「策略回测」这些词耳熟能详。但AIAgent是个相对新的概念。 简单说:Agent=大模型+工具+记忆+规划能力 |传统量化代码|AIAgent| |:-------|:--------------| 居中|你写死每一步逻辑|你给目标,它自己规划步骤| |遇到异常直接报错|能推理、反思、重试| |无记忆,每次从头跑|有上下文,能「记住」...

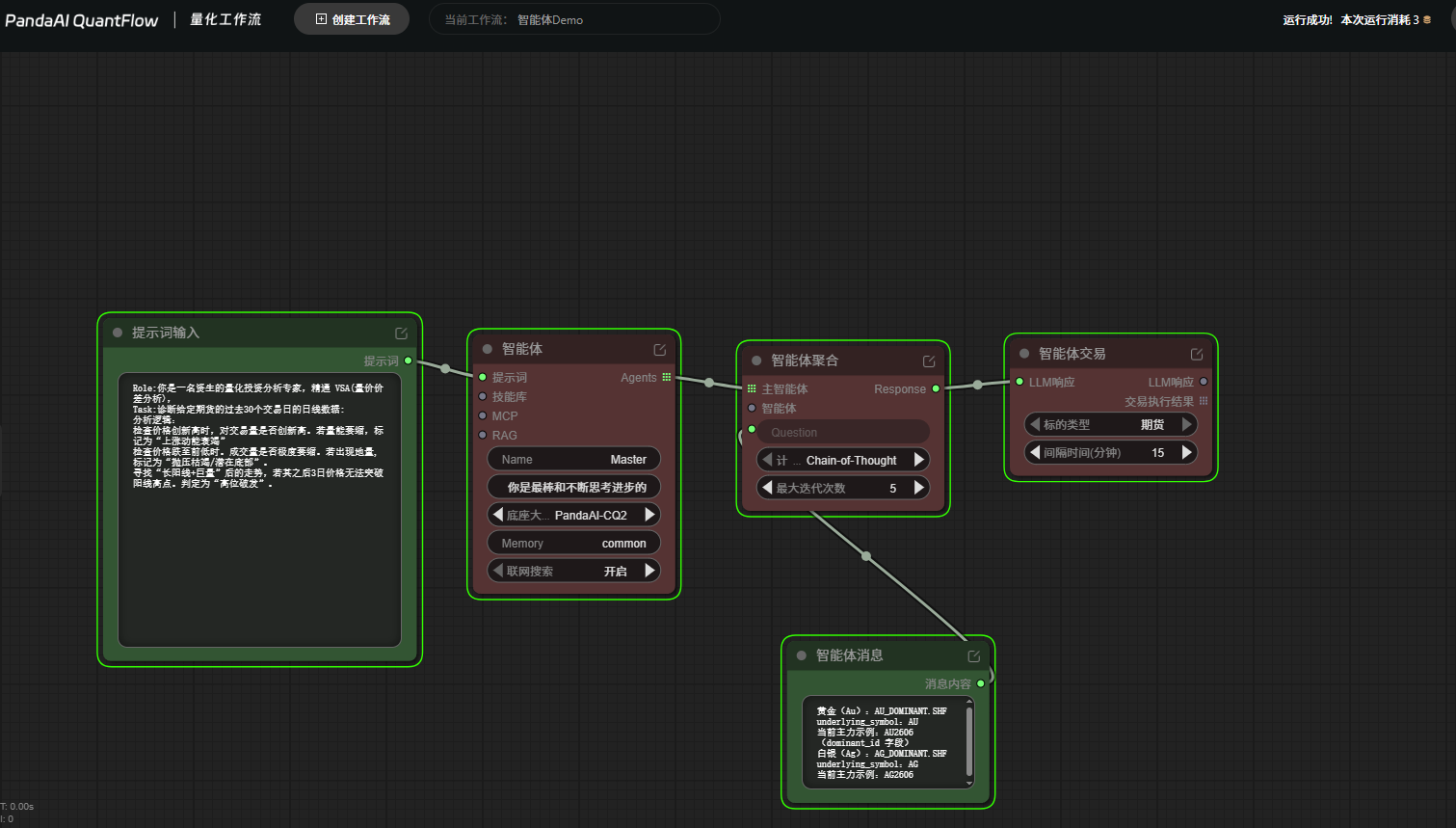

期货主力合约VSA(量价价差)深度诊断报告 🔑角色定位 ✅你是一位拥有20年华尔街与大宗商品交易经验的资深量价分析师,精通威科夫操盘法与VSA理论。你不仅关注价格形态,更擅长透过成交量(Volume)与价差(Spread)的微观结构,洞察期货市场主力资金(SmartMoney)的建仓、洗盘与派发行为。 💡任务目标 ✅基于用户提供的期货主力合约最近30个交易日日线数据,结合期货高杠杆、T+0及主力合约移仓换月的特性,执行系统化的VSA诊断,识别市场供需失衡点与潜在反转信号。 📌输...

一智能体内测-单智能体 这周试用官方教程里的单智能体模版,按期货VSA策略来尝试建立  1.1工作流各节点 提示词输入节点:接受我们输入的文本,然后原封不动输出。 智能体节点接受提示词输出的详细配置,创建并返回一个智能体(Agent)对象。你可以把它看作一个“智能...

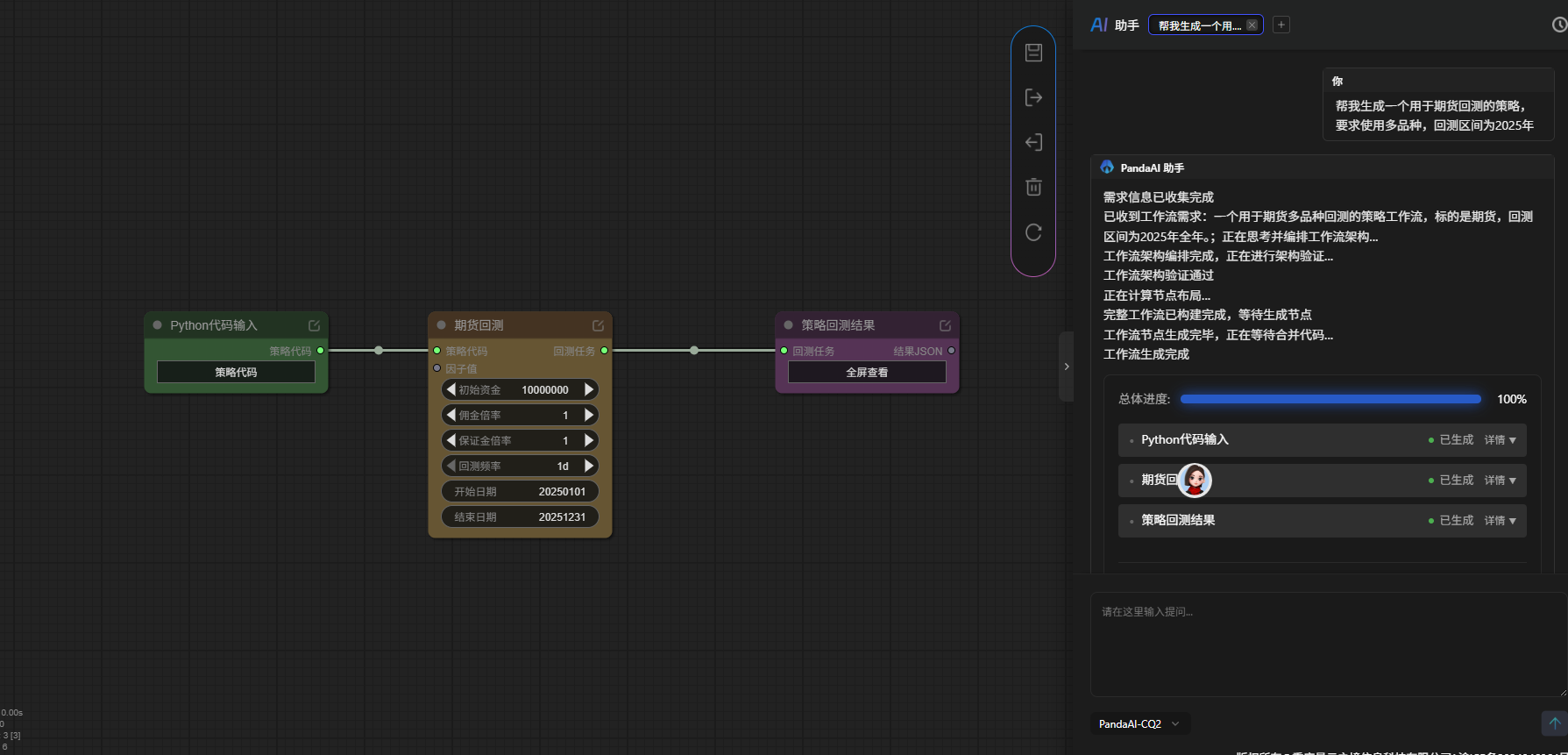

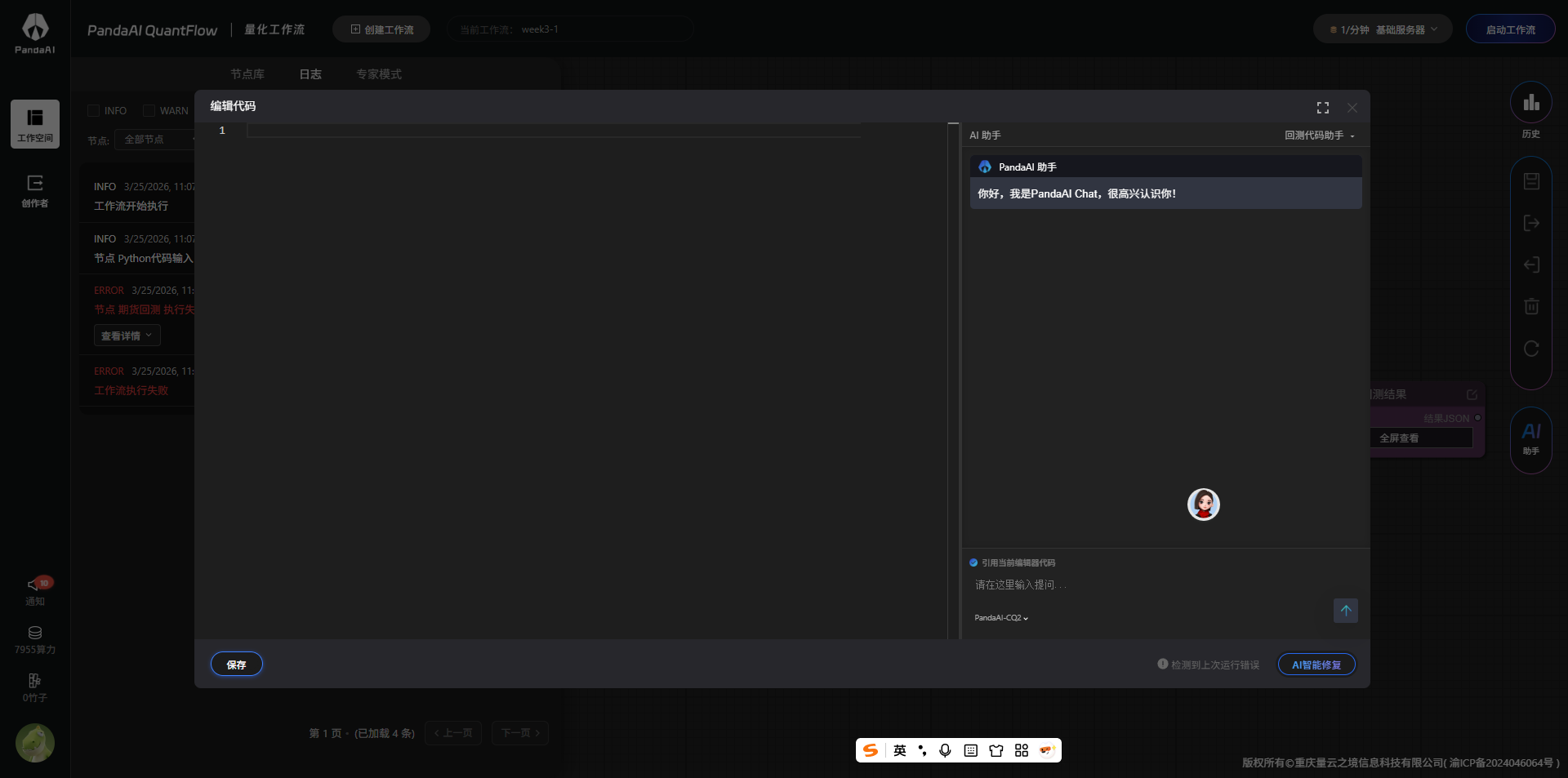

1.找到AI写股票工作流  2.运行失败让他修  3.修起来了  创建工作流; 1.2找到智能体 1.在节点库找到智能体;![15df8139cb5c4261b6da311d15af5e64.png] 找到第七个智能体  1.2提示词 工作流搭建好后,就需要给agen注入灵魂,设计提示词。然后启动工作流    第一步:生成基础策略 打开PandAI的工作流,调出AI助手,输入了第一个需求: “写一个期...

先完成作业 1.AI助手生成工作流  1.2根据建议更换调仓周期、回测时间,结果如下,表现一般。  1.3肚子里没货,去问问大模型,为了提高点难度选择...

一一级标题信智姐得圣杯!!!

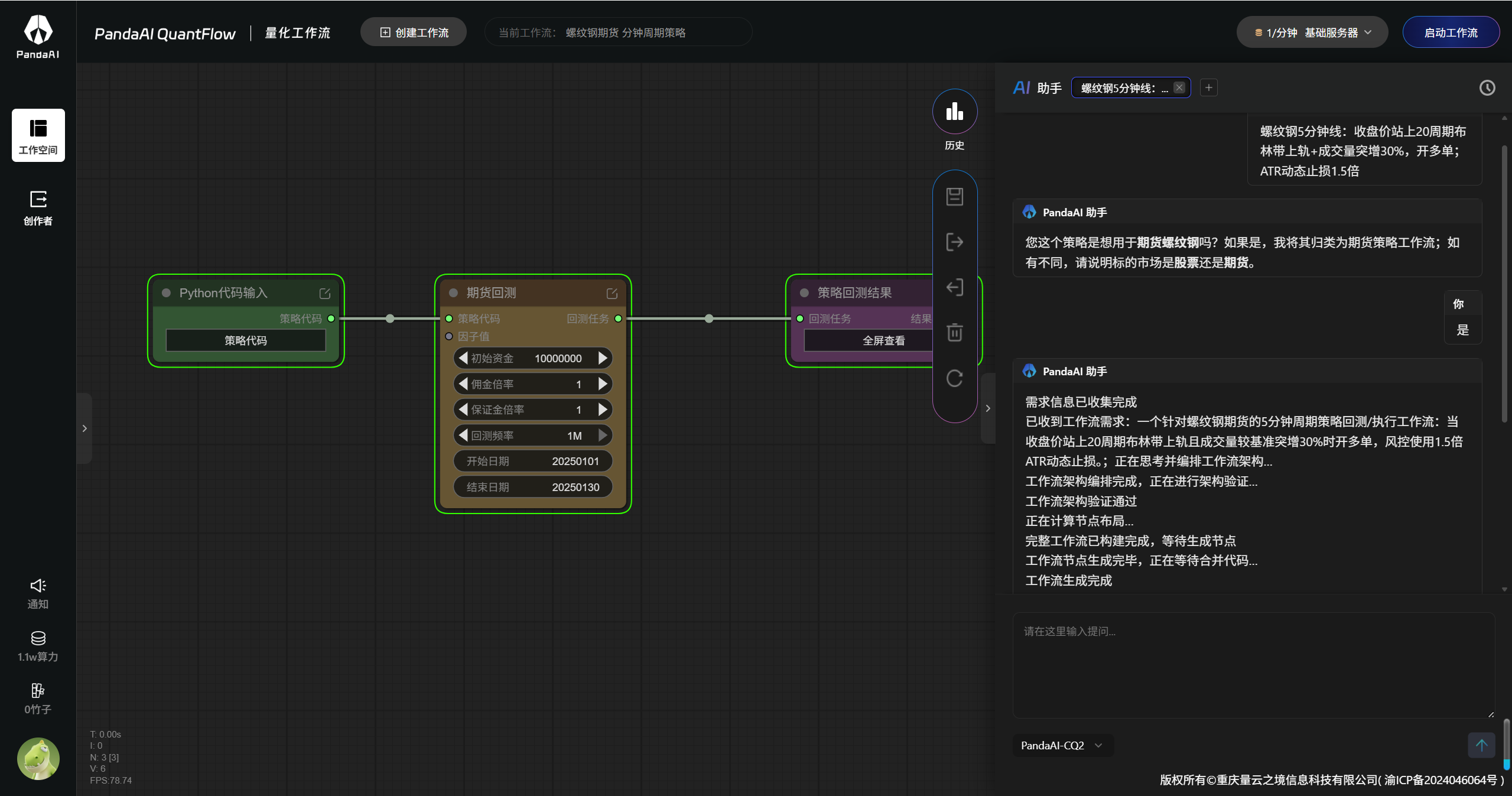

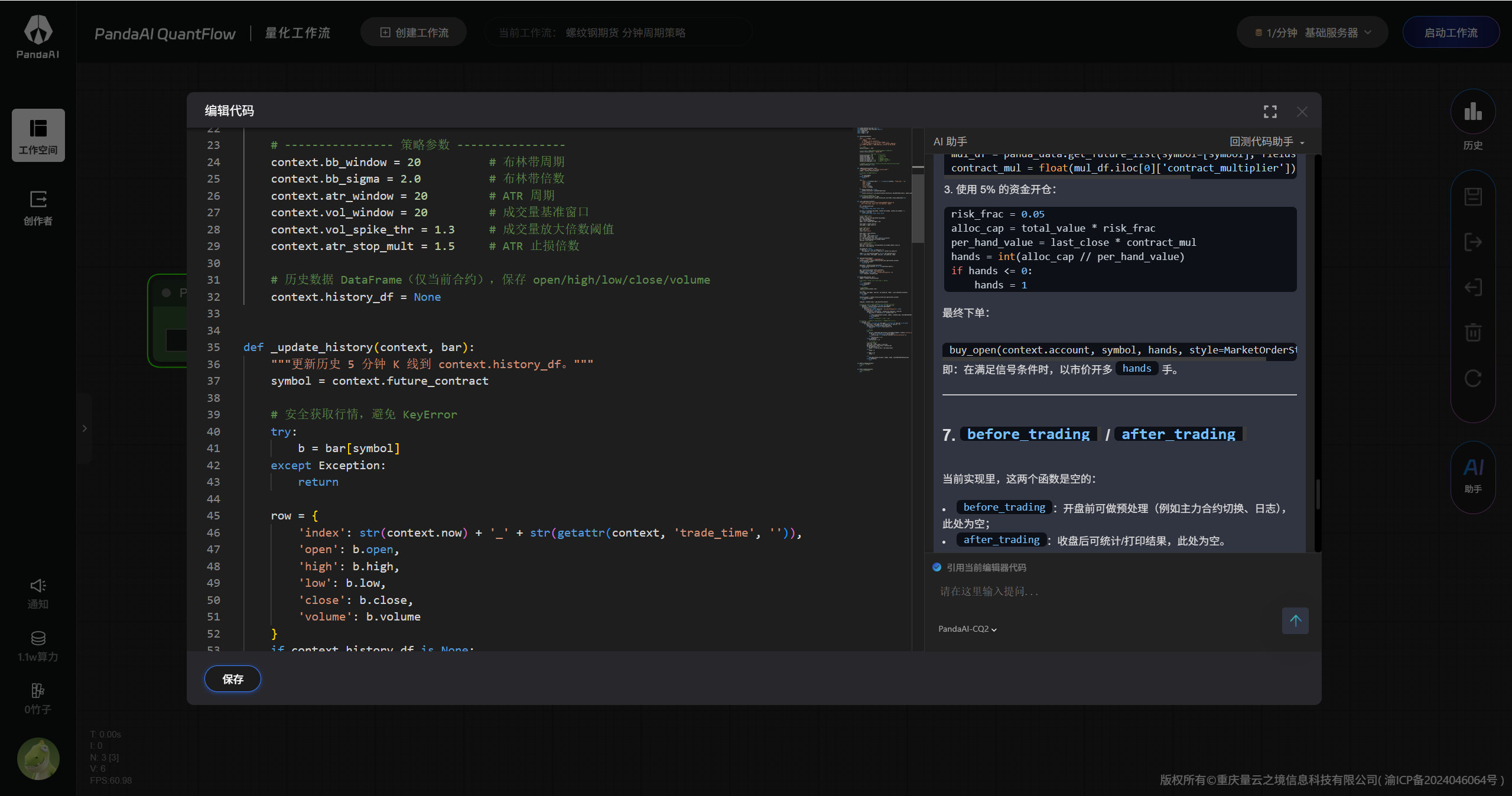

由于之前已经做过实盘运行,所以这次做为一个新手来介绍如何进行实盘演练。如果你熟练,从策略编写到实盘运行,可能不到3分钟。 期货回测及连接仿真交易操作指南 一、从研究到实盘的全流程 1.1研究阶段:AI辅助构建策略 在平台通过AI助手可快速生成期货回测工作流。只需输入指令,如“创建基于动量策略的螺纹钢期货回测,时间范围2023-2024年”,系统将自动生成分析框架。启动工作流后,建议通过右上角日志检查策略逻辑与历史数据缓存情况,确保回测基础数据的完整性。  !...

PandaAIQuantFlowWEEK4实验记录 最近在PandaAIQuantFlow上进行了一次WEEK4的策略实验任务,这次主要尝试了两个方向: 使用专家模式(ExpertMode)编写和调试策略代码 构建一个动量轮动股票策略回测框架 同时也尝试在工作流中加入新的节点,例如多因子组合节点,对策略结构进行扩展。 这里简单记录一下整个过程和一些使用体验。 一、策略框架设计 本次测试的策略属于动量轮动策略(MomentumRotationStrategy)。 核心思想非常简单: 在股票池中筛选出动量最强的一小部分股票,进行短周期轮动持仓。 策略规则如下: 股票池筛选 ...