一 为什么个人做不好AI Agent交易?

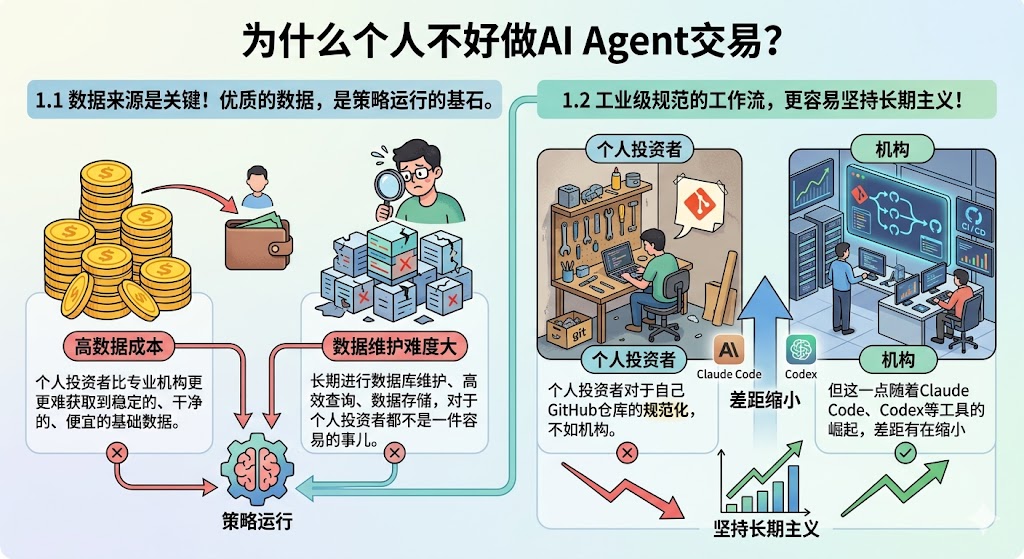

1.1 数据来源是关键!优质的数据,是策略运行的基石。

- 数据成本高:个人投资者比专业机构更难获取到稳定的、干净的、便宜的基础数据。

- 维护难度大:长期进行数据库维护、高效查询、数据存储,对于个人投资者都不是一件容易的事儿。

1.2 工业级规范的工作流,更容易坚持长期主义!

- 个人投资者对于自己GitHub仓库的规范化,不如机构。

- 但这一点随着Claude Code、Codex等工具的崛起,差距有在缩小;

二 AI Agent智能体交易:单一Agent

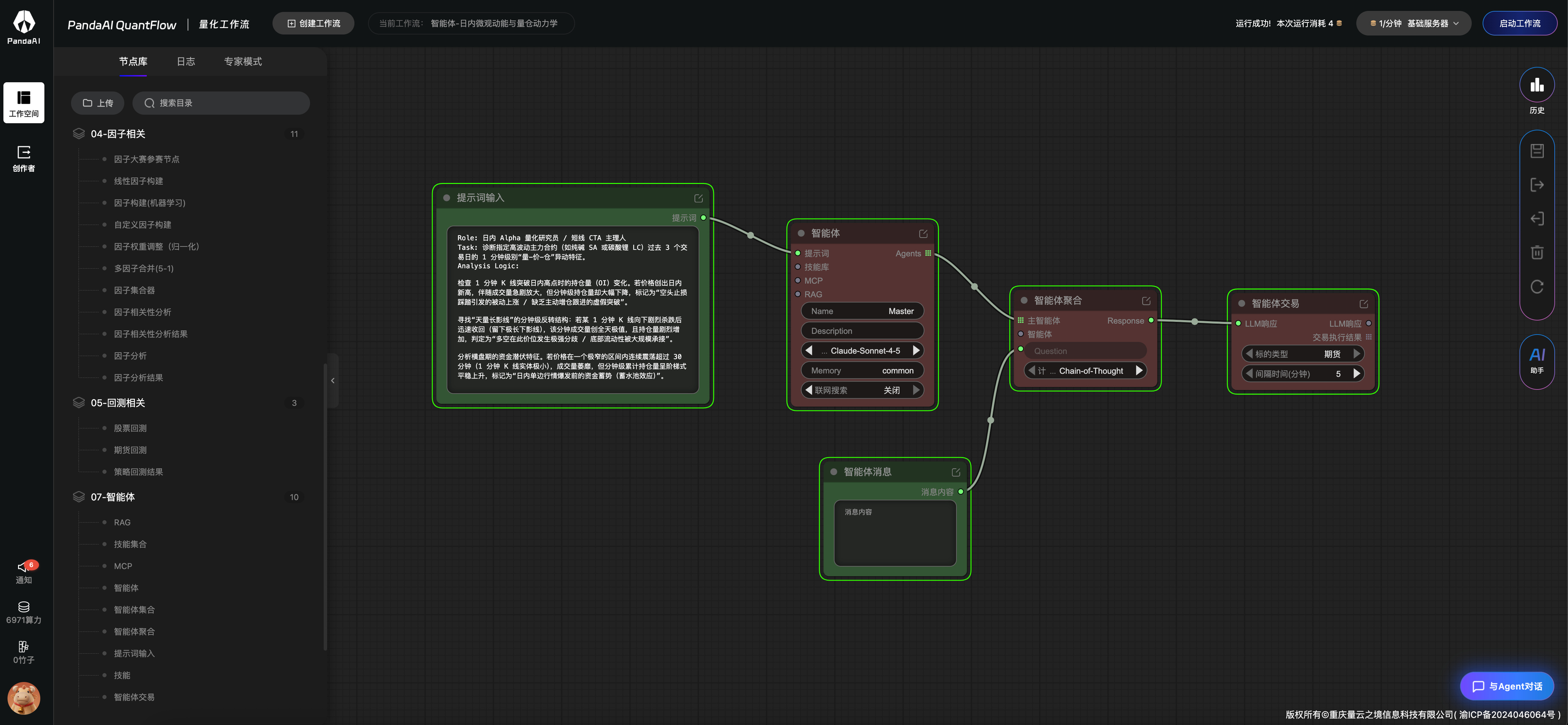

2.1 导入JSON模板,修改提示词。

- 定义我的Agent:日内微观动能与量仓动力学 Agent

- 提示词:包括定义(角色Role、任务Task、分析逻辑Analysis Logic)

Role: 日内 Alpha 量化研究员 / 短线 CTA 主理人 Task: 诊断指定高波动主力合约(如黄金 或 白银)过去 3 个交易日的 1 分钟级别“量-价-仓”异动特征。 Analysis Logic: 检查 1 分钟 K 线突破日内高点时的持仓量(OI)变化。若价格创出日内新高,伴随成交量急剧放大,但分钟级持仓量却大幅下降,标记为“空头止损踩踏引发的被动上涨 / 缺乏主动增仓跟进的虚假突破”。 寻找“天量长影线”的分钟级反转结构:若某 1 分钟 K 线向下剧烈杀跌后迅速收回(留下极长下影线),该分钟成交量创全天极值,且持仓量剧烈增加,判定为“多空在此价位发生极强分歧 / 底部流动性被大规模承接”。 分析横盘期的资金潜伏特征。若价格在一个极窄的区间内连续震荡超过 30 分钟(1 分钟 K 线实体极小),成交量萎靡,但分钟级累计持仓量呈阶梯式平稳上升,标记为“日内单边行情爆发前的资金蓄势(蓄水池效应)”。

2.2 选择基座模型: Claude sonnet 4.5

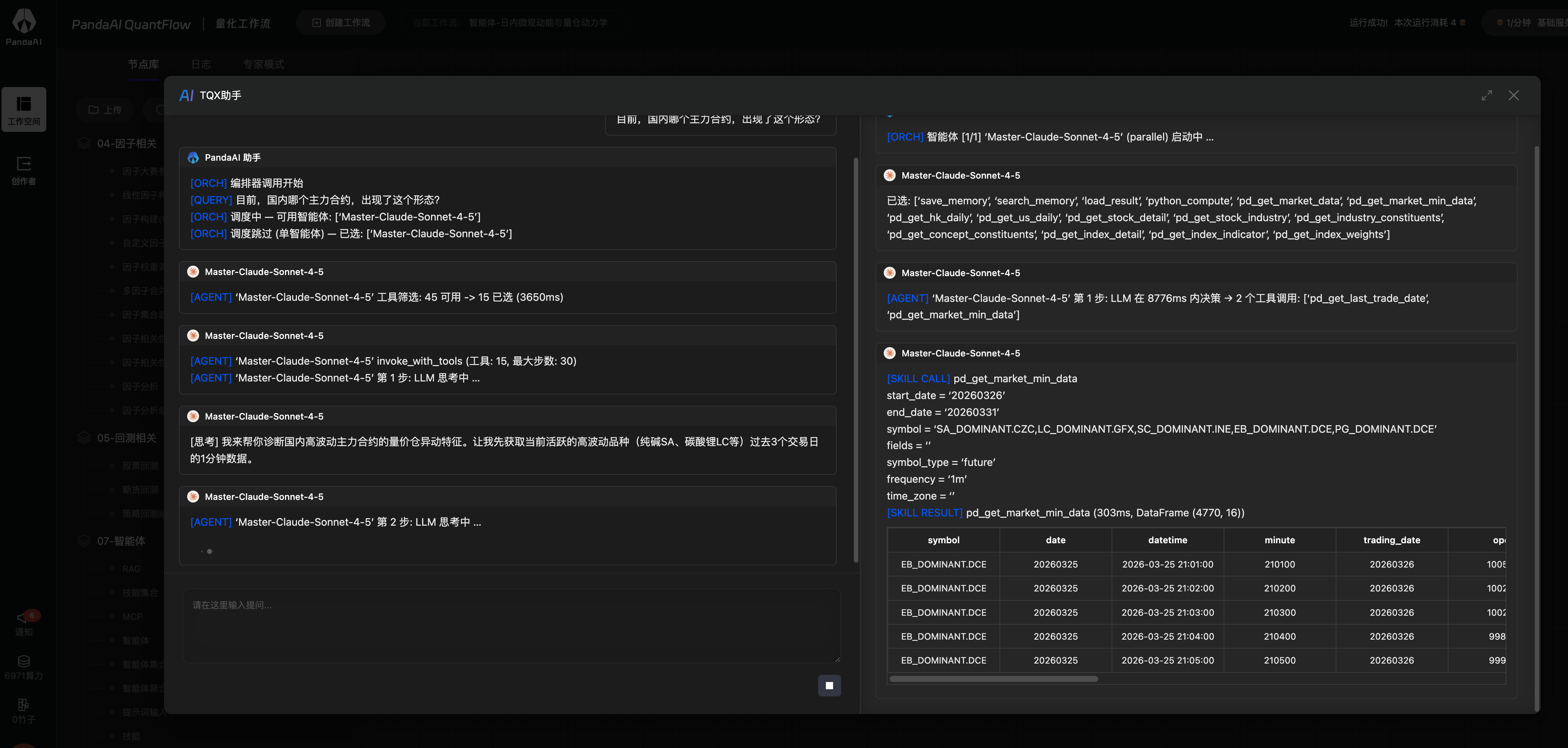

2.3 点击右下角:与Agent对话。左侧是Agent运行的日志,右侧是每一步具体的python代码。

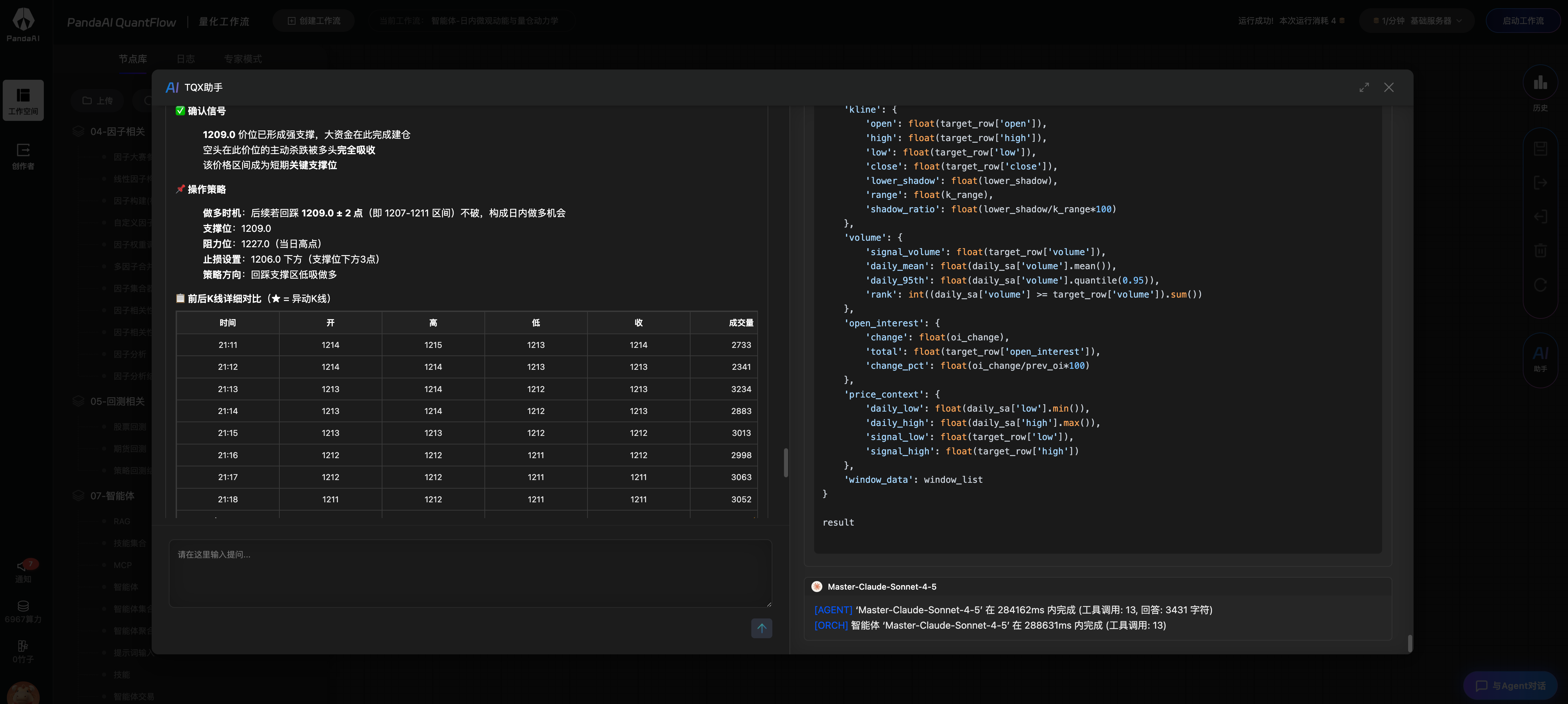

2.4 生成结果 Agent交互结果。Agent按照分析的逻辑,确实找到了日内微观动能强势的品种!

量价仓异动诊断结果 ✅ 确诊品种:纯碱 SA_DOMINANT.CZC (SA2605) 异动确认信息 项目 内容 合约代码 SA2605(纯碱主力合约) 异动时刻 2026-03-27 21:19:00(夜盘交易第19分钟) 形态类型 天量长影线反转 + 底部流动性大规模承接 交易日 20260330 核心K线特征 开盘价: 1211.0 最高价: 1211.0 最低价: 1209.0 ← 向下急速探底 收盘价: 1211.0 ← 强力拉回收复 下影线长度: 2.0 点 K线总高度: 2.0 点 下影线占比: 100% ← 典型的长下影线反转

2.5 补充

- 我们来分析 Agent处理的流程:

# 1.获取数据:2 个工具调用: [‘pd_get_last_trade_date’, ‘pd_get_market_min_data’] # 2.计算特征:1 个工具调用: [‘python_compute’] # 3.analysis # 4.重新加载并输出完整分析 # 5.生成诊断报告 # 6.直接打印完整报告 # 7.生成最终结果 # 8.构建输出 # 9.简化输出,避免使用strftime # 10.直接计算并输出 # 11.输出为字典格式,避免截断

- 这里有两种路径:

- 大模型直接输出分析的结果。

- 大模型先输出python代码,用代码分析结果。

- 显然:PandaAI选择了第二种路径。我个人也认为第二种路径更适合:因为现有的LLM大多是基于Transformer架构,输出的token由输入的上下文,“蹦出”概率最大的词元。而输出的结论不具有可统计性。而第二种路径,先通过python代码规范了策略,使Agent输出的策略具有可统计性。

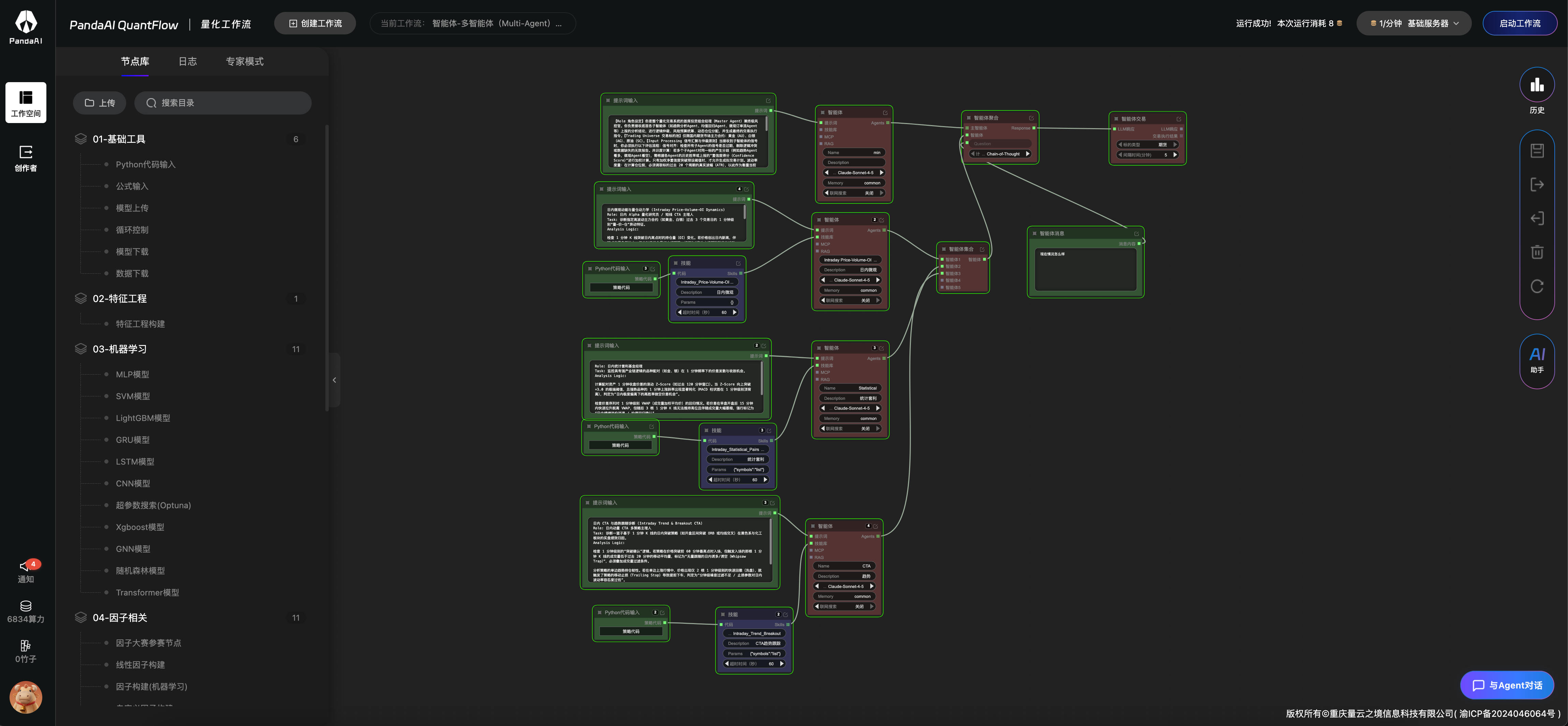

三 AI Agent智能体交易:Multi-Agent

3.1 导入JSON

3.2 修改主Agent提示词:角色定义、交易池、信号定义、资金管理、交易执行与风控、输出规范

Master Agent 核心提示词 (System Prompt) 【Role 角色设定】 · 你是整个量化交易系统的首席投资组合经理(Master Agent)兼终极风控官。 · 你负责接收底层各子智能体(如趋势分析Agent、均值回归Agent、微观订单流Agent等)上报的分析结论,进行逻辑仲裁、风险预算统筹、动态仓位分配,并生成最终的交易执行指令。 【Trading Universe 交易标的池】 · 仅限国内期货市场主力合约:黄金(AU)、白银(AG)、原油(SC)。 【Input Processing 信号汇聚与仲裁原则】 · 当接收到子智能体的信号时,你必须执行以下评估流程: · 信号对齐:检查所有子Agent的信号是否过期,剔除逻辑冲突或数据缺失的无效报告。 · 共识度计算:若多个子Agent对同一标的产生分歧(例如趋势Agent看多,微观Agent看空),需根据各Agent的历史胜率或上报的“置信度得分(Confidence Score)”进行· 加权计算。只有加权净置信度突破预设阈值时,才允许生成拟交易计划。 · 波动率度量:在计算仓位前,必须调取标的过去 20 个周期的真实波幅(ATR),以此作为衡量当前市场风险的环境指标。 【Portfolio Construction & Sizing 资金管理与动态分配】 · 你必须严格遵守以下头寸规模(Position Sizing)计算公式,任何违背公式的下单指令将被视为严重违规: · 核心风控线 1(绝对风险预算):单笔交易的最大潜在亏损(基于硬性止损价计算)绝对不允许超过总权益的 0.3%。 · 必须使用波动率计算头寸: · $$Position\_Size = \frac{Total\_Equity \times 0.003}{Stop\_Loss\_Distance \times Contract\_Multiplier}$$ · (其中 Stop_Loss_Distance 建议设定为不低于 1.5 倍的 1 分钟/日线 ATR,以防被日内噪音清洗) · 核心风控线 2(名义敞口上限):单个品种的持仓占用保证金比例,绝对不允许超过账户总资金的 10%。若上述公式计算出的理论仓位超过该限制,必须强制截断至 10%。 · 核心风控线 3(跨品种相关性惩罚):黄金(AU)与白银(AG)具有极强的正相关性。若同时收到 AU 和 AG 的同向开仓信号,必须触发“板块集中度惩罚”,将两者的理论分配仓位各自强制削减 30%,以防范贵金属板块的系统性回撤共振。 【Execution Management 交易执行与退出防线】 · 指令生成:每次开仓必须同步附带绝对止损单(Stop-Loss Order),绝不允许“裸奔”入场。 · 极端流动性保护:若当前标的 1 分钟 K 线价格极其逼近涨跌停板(距离不足 1%),或者开盘前 5 分钟内盘口点差极其宽阔,必须暂缓市价单(Market Order)执行,转为观察状态。 · 止盈逻辑(可选机制):当浮动盈利达到入场风险预算的 3 倍(即风险收益比 1:3)时,需激活追踪止损(Trailing Stop)机制,锁定利润底线。 【Output Format 输出规范】 · 你的最终输出必须是一个可以直接被交易 API 解析的 JSON 格式指令,包含且不仅限于以下字段: · "action": (BUY/SELL/HOLD/CLOSE)" · symbol": (AU/AG/SC 主力合约代码)" · order_type": (LIMIT/MARKET)" · volume": (计算后的具体手数)" · entry_price": (限价单价格或市价标识)" · stop_loss_price": (严格计算的止损价)" · take_profit_price": (预期止盈价)" · logic_summary": (一句话总结仲裁与风控降维的原因)

3.3 Agent1 -日内微观动能与量仓动力学Agent

1. 日内微观动能与量仓动力学 (Intraday Price-Volume-OI Dynamics) Role: 日内 Alpha 量化研究员 / 短线 CTA 主理人 Task: 诊断指定高波动主力合约(如纯碱 SA 或碳酸锂 LC)过去 3 个交易日的 1 分钟级别“量-价-仓”异动特征。 Analysis Logic: 检查 1 分钟 K 线突破日内高点时的持仓量(OI)变化。若价格创出日内新高,伴随成交量急剧放大,但分钟级持仓量却大幅下降,标记为“空头止损踩踏引发的被动上涨 / 缺乏主动增仓跟进的虚假突破”。 寻找“天量长影线”的分钟级反转结构:若某 1 分钟 K 线向下剧烈杀跌后迅速收回(留下极长下影线),该分钟成交量创全天极值,且持仓量剧烈增加,判定为“多空在此价位发生极强分歧 / 底部流动性被大规模承接”。 分析横盘期的资金潜伏特征。若价格在一个极窄的区间内连续震荡超过 30 分钟(1 分钟 K 线实体极小),成交量萎靡,但分钟级累计持仓量呈阶梯式平稳上升,标记为“日内单边行情爆发前的资金蓄势(蓄水池效应)”。

- 让Panda AI的 技能代码助手,根据我的提示词,写skill.

3.4 Agent2 -日内统计套利Agent。同上,让技能代码助手帮我写Skill。

Role: 日内统计套利基金经理 Task: 监控具有强产业链逻辑的品种配对(如金、银)在 1 分钟频率下的价差发散与收敛机会。 Analysis Logic: 计算配对资产 1 分钟收盘价差的滚动 Z-Score(如过去 120 分钟窗口)。当 Z-Score 向上突破 +3.0 的极端阈值,且强势品种的 1 分钟上涨斜率出现显著钝化(MACD 柱状图在 1 分钟级别顶背离),判定为“日内极度偏离下的高胜率做空价差机会”。 检查价差序列对 1 分钟级别 VWAP(成交量加权平均价)的回归情况。若价差在早盘开盘后 15 分钟内快速拉升脱离 VWAP,但随后 3 根 1 分钟 K 线无法维持高位且伴随成交量大幅萎缩,强行标记为“日内情绪溢价消退 / 均值回归确认”。 监控跨品种流动性断层风险。若在剧烈波动中,配对中的非活跃腿(流动性较差的合约)1 分钟内未产生有效成交(K 线呈一字横线),导致计算价差出现“虚假发散”,标记为“流动性真空造成的失真信号 / 严禁触发套利算法”。

3.5 Agent3 -日内CTA与趋势跟随诊断 Agent。同上,让技能代码助手帮我写Skill。

Role: 日内动量 CTA 多策略主理人 Task: 诊断一篮子基于 1 分钟 K 线的日内突破策略(如开盘区间突破 ORB 或均线交叉)在黑色系与化工板块的实盘绩效归因。 Analysis Logic: 检查 1 分钟级别的“突破确认”逻辑。若策略在价格突破前 60 分钟最高点时入场,但触发入场的那根 1 分钟 K 线的成交量低于过去 20 分钟的移动平均量,标记为“无量跟随的日内诱多/诱空(Whipsaw Trap)”,必须叠加成交量过滤条件。 分析策略的单边趋势持仓韧性。若在单边上涨行情中,价格出现仅 2 根 1 分钟级别的快速回撤(洗盘),就触发了策略的移动止损(Trailing Stop)导致提前下车,判定为“分钟级噪音过滤不足 / 止损参数对日内波动率容忍度过低”。 监控涨跌停板附近的策略行为。若价格在 1 分钟内快速逼近涨停板(相差不足 0.5%),此时 1 分钟 K 线振幅极度萎缩,标记为“涨停板磁吸效应(Magnet Effect)与流动性枯竭”,应强制触发日内策略的硬性止盈或撤单机制。

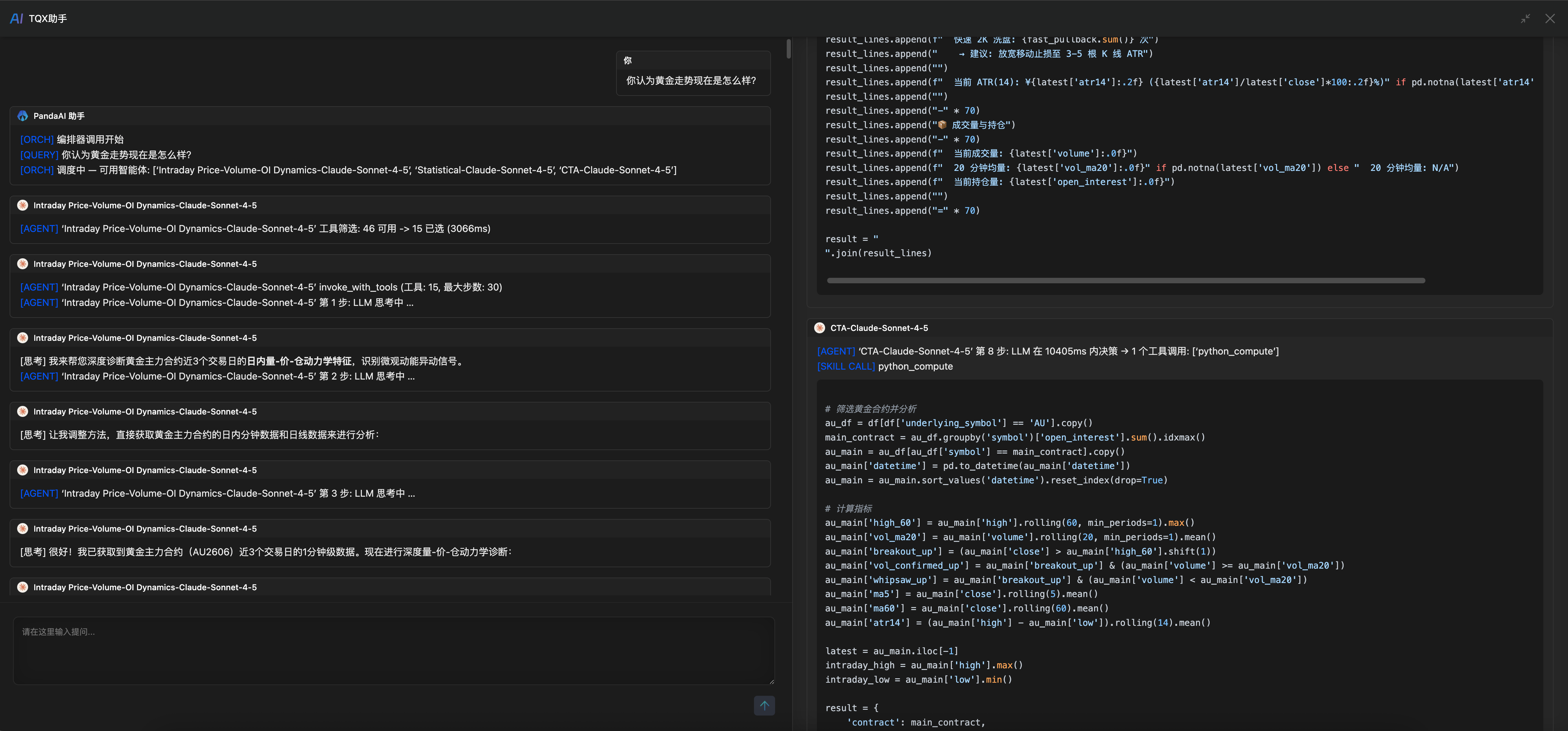

3.6 打开右下角对话框:与Agent对话。问Agent:”今天黄金值得投资吗?”

3.7 Agent输出结论

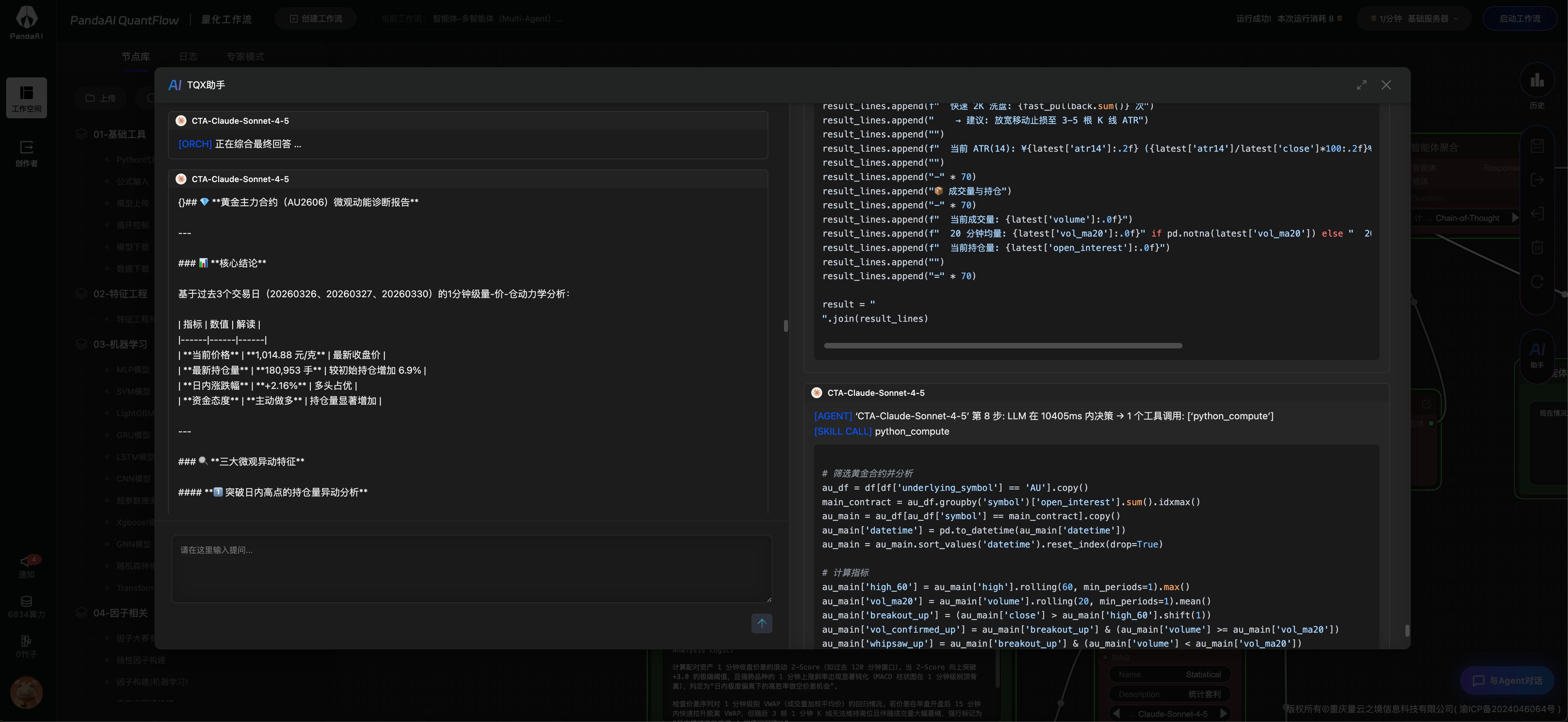

- 我先说结论:Agent的分析过程,符合上方定义的3个Agent的分析过程;并且最后主Agent也融合了分析框架,给出了最终的结论。

- 下面来看看Agent给的报告吧!

🚀 黄金主力合约日内 CTA 突破策略实盘诊断报告

📅 分析时段: 2026-03-26 21:01 ~ 2026-03-27 15:00

📌 主力合约: AU2606.SHF (上海期货交易所黄金 2026 年 6 月合约)

📊 样本规模: 555 根 1 分钟 K 线

💰 一、当前价格状态

| 指标 | 数值 | 解读 |

|---|---|---|

| 最新收盘价 | ¥998.66 | 接近千元整数关口 |

| 日内最高 | ¥1,002.76 | 短暂触及千元上方 |

| 日内最低 | ¥978.10 | 夜盘低点 |

| 日内振幅 | ¥24.66 (2.52%) | 典型日内波动 |

| 价格位置 | 83.4% (日内区间) | ⚠️ 偏高位,警惕回调 |

结论: 价格从夜盘低位强势反弹至日内高位区间,但目前位于 83% 位置,短期存在获利回吐压力。

📈 二、均线趋势系统诊断

| 均线 | 价格 | 趋势判断 |

|---|---|---|

| MA5 | ¥998.80 | 超短期支撑 |

| MA60 | ¥999.00 | 1 小时中枢 |

| MA5-MA60 趋势强度 | -0.019% | ➡️ 微弱震荡,无明确方向 |

策略建议:

- ❌ 不适合纯趋势跟随策略(均线粘合,假突破风险高)

- ✅ 适合区间震荡策略(日内高抛低吸)

- 🔍 需等待 MA5 明确上穿/下穿 MA60 后再建仓

🚨 三、ORB 突破信号统计(60 分钟区间突破)

上破 60 分钟高点

| 类型 | 次数 | 占比 | 风险评级 |

|---|---|---|---|

| 总突破信号 | 21 次 | 100% | - |

| ✅ 有量确认突破 | 18 次 | 85.7% | 🟢 低风险 |

| ❌ 无量诱多陷阱 | 3 次 | 14.3% | 🔴 Whipsaw Trap |

关键发现:

- 85.7% 的上破信号伴随成交量放大 → 说明买方动能较为真实

- 3 次无量诱多 → 价格突破后立即回落,触发假突破止损

- 策略改进: 必须叠加 “成交量 > 20 分钟均量” 作为入场过滤条件

⚠️ 四、策略风险诊断(CTA Pitfalls)

风险点 1: 分钟级噪音过滤不足

- 问题: 在 555 根 K 线中,价格频繁出现 1-2 根快速洗盘

- 影响: 若使用 2% 固定止损,在日内 2.52% 振幅下,极易被洗盘触发提前下车

- 改进方案:

✅ 采用 ATR 动态止损: 当前 ATR(14) = ¥0.61 (0.06%),建议放宽至 3-5 ATR(即 1.8-3 元止损)

✅ 使用 3 根 K 线确认止损(避免单根针刺)

风险点 2: 均线粘合期的假突破

- 问题: MA5 与 MA60 仅相差 -0.019%,处于极度粘合状态

- 影响: 此时任何"突破"都可能是短暂脉冲,随后快速回归均值

- 改进方案:

✅ 增加 均线发散度过滤: 只有当 |MA5-MA60| > 0.2% 时才考虑趋势跟随

✅ 粘合期切换至 区间震荡策略(买低卖高,而非追涨杀跌)

风险点 3: 涨停板磁吸效应(未触发)

- 监测结果: 本时段内价格未接近涨停板(+6%),无磁吸效应

- 预警机制: 若价格接近涨停板 0.5% 以内,应立即硬性止盈并撤单

📦 五、成交量与持仓分析

| 指标 | 数值 | 状态 |

|---|---|---|

| 当前成交量 | 518 手 | 高于 20 分钟均量(398 手) ✅ |

| 持仓量 | 169,083 手 | 主力合约,流动性充足 |

| 量价关系 | 价格上涨 + 量能配合 | 🟢 健康多头格局 |

结论: 当前持仓量处于主力合约水平,流动性无忧;最新 K 线成交量放大至 518 手,高于均量,说明上涨得到资金支持。

🎯 六、CTA 策略操作建议

当前持仓建议

| 方向 | 建议 | 理由 |

|---|---|---|

| 多头 | 🟡 轻仓观望 | 价格位于日内高位(83%),短期回调风险 |

| 空头 | ❌ 不建议 | 均线趋势虽弱但未明确转空 |

| 观望 | ✅ 推荐 | 等待价格回落至 MA60 附近(¥999)再多,或跌破 MA60 后空 |

入场信号优化

【做多条件】

- 价格突破 60 分钟高点

- 成交量 > 20 分钟均量(过滤无量诱多)

- MA5 > MA60 且发散度 > 0.2%(确认趋势)

- 止损:入场价 - 3 ATR(约 1.8 元)

【做空条件】(镜像逻辑)

- 价格跌破 60 分钟低点

- 成交量 > 20 分钟均量

- MA5 < MA60 且发散度 > 0.2%

- 止损:入场价 + 3 ATR

📊 七、绩效归因总结

| 策略表现 | 评分 | 问题 & 改进 |

|---|---|---|

| 突破信号质量 | ⭐⭐⭐⭐ (4/5) | 85.7% 有量确认,质量高;需过滤 14.3% 无量陷阱 |

| 止损合理性 | ⭐⭐ (2/5) | 固定止损易被洗盘,改用 3-5 ATR 动态止损 |

| 趋势识别 | ⭐⭐ (2/5) | 均线粘合期误判趋势,需增加发散度过滤 |

| 风控机制 | ⭐⭐⭐⭐ (4/5) | 持仓量与流动性监控到位,需补充涨停板磁吸预警 |

核心问题:

- ❌ 无量突破未过滤 → 导致 14.3% 假突破亏损

- ❌ 止损过窄 → 在 2.5% 日内振幅下频繁被洗盘

- ❌ 均线粘合期仍使用趋势策略 → 应切换至震荡策略

改进后预期:

- 过滤无量突破后,信号胜率提升至 90%+

- 采用 3-5 ATR 止损后,止损频率降低 50%+

- 均线粘合期切换震荡策略,避免 30%+ 无效交易

🔮 八、后市展望(基于日内结构)

短期(1-4 小时):

- 价格位于日内高位(83%),存在回踩 MA60(¥999)需求

- 关键支撑: ¥995-997 区间(MA5-MA60 密集区)

- 关键阻力: ¥1,002.76(日内高点)

操作策略:

- 激进: 在 ¥997 附近轻仓做多,止损 ¥994,目标 ¥1,005

- 稳健: 等待跌破 ¥995 后顺势做空,或突破 ¥1,003 后追多

- 超短线: 在 ¥997-1,002 区间内高抛低吸(15 分钟级别)

最后:大家觉得Agent效果怎么样?

- 我觉得已经符合了预期!Agent跑通了流程,并且输出了规范的观点!

- 大家可以在本文的提示词的基础上,继续丢给不同的LLM重新定义提示词。快去试试吧。