终于踏入了一种新的量化之路,pandai将之前机构的量化体系带入了凡间。这篇文章让我们进入实战环节,看看能不能不用写代码就能运行一套量化策略,整个过程也许不超过五分钟,但却使用了机构上百万的技术体系。

结合pandai的大模型助力,我们可以将多个想法组合成策略,运行回测,再根据结果优化迭代。整个过程几乎不用手写代码,更多是在助手的辅助下,一步步验证自己的交易思路。

策略一:双均线策略(白银 → 黄金)

第一步:生成基础策略

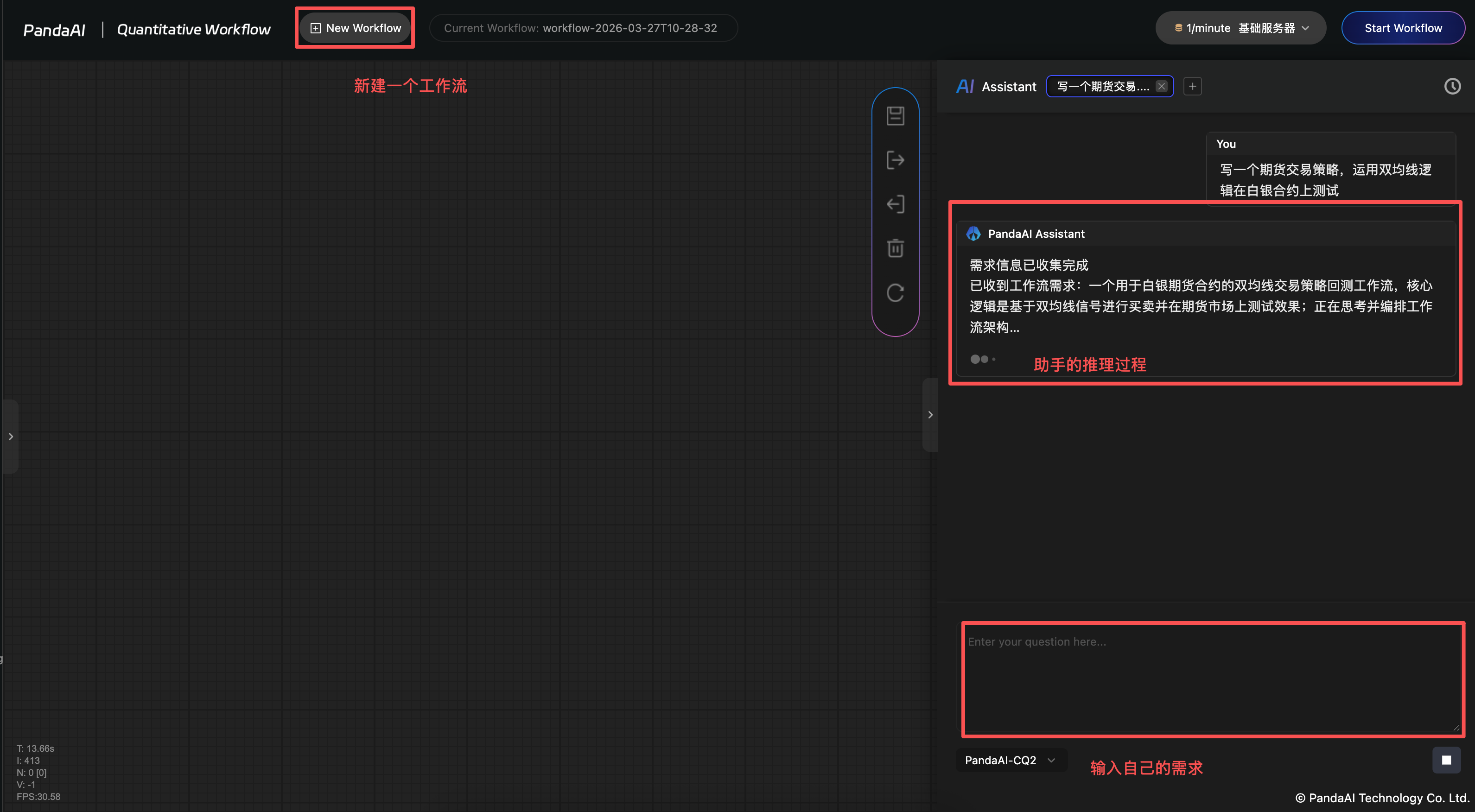

打开 PandAI 的工作流,调出 AI 助手,输入了第一个需求:

“写一个期货交易策略,运用双均线逻辑在白银合约上测试。”

助手很快就生成了一套完整的策略代码,并自动配置好回测节点。我保存工作流并命名为“白银双均线_基础版”,点击运行,顺利跑通。

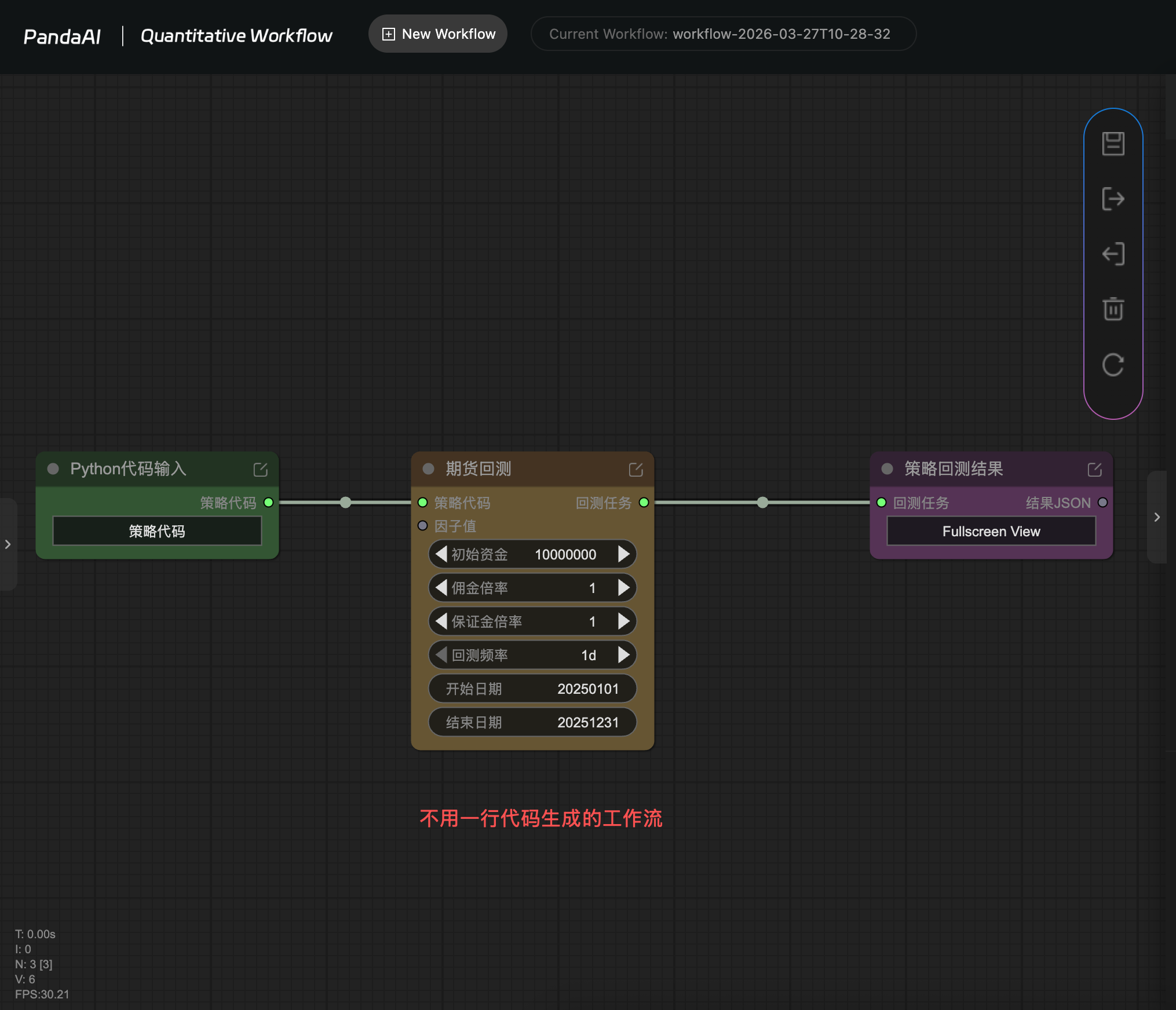

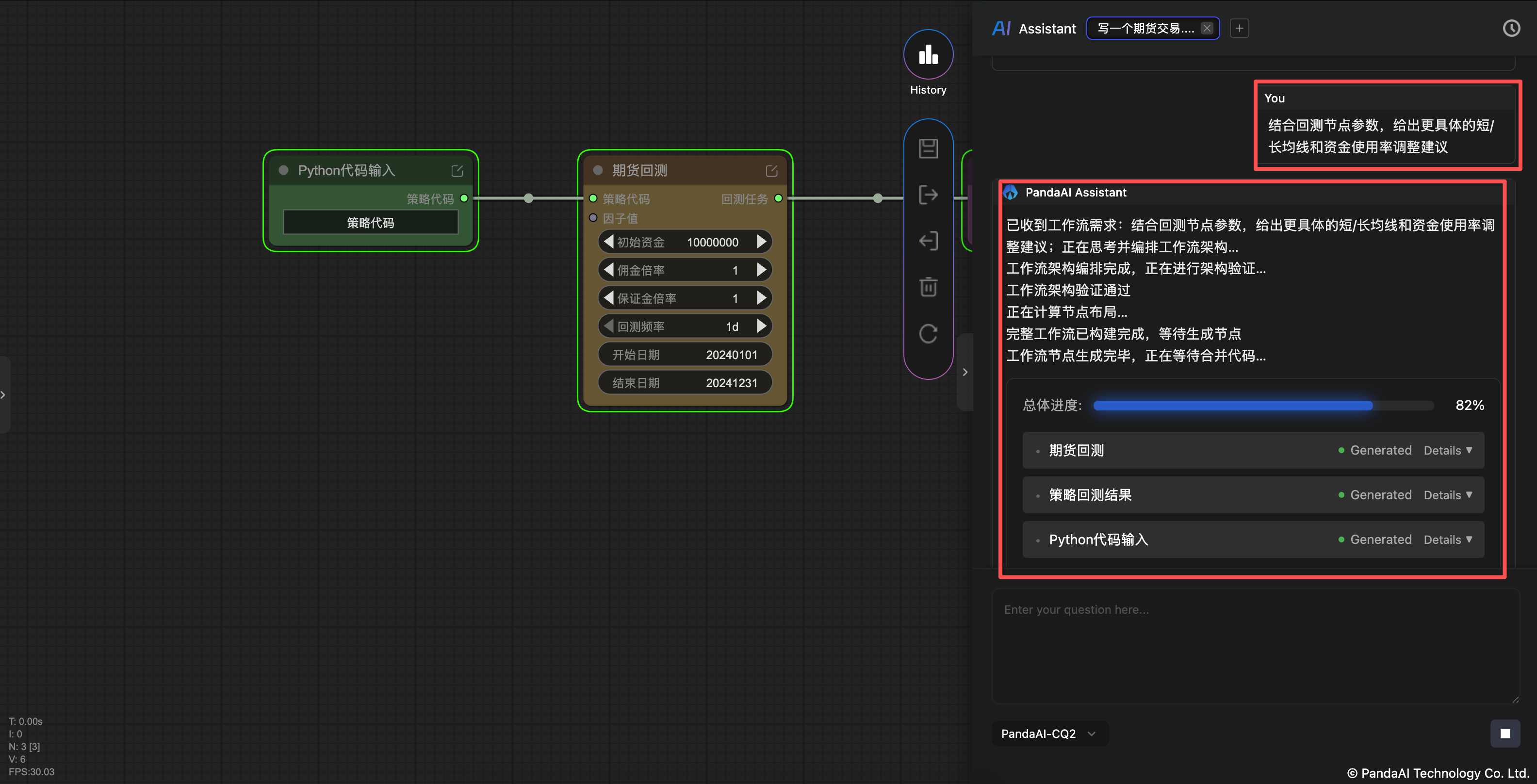

生成的工作流

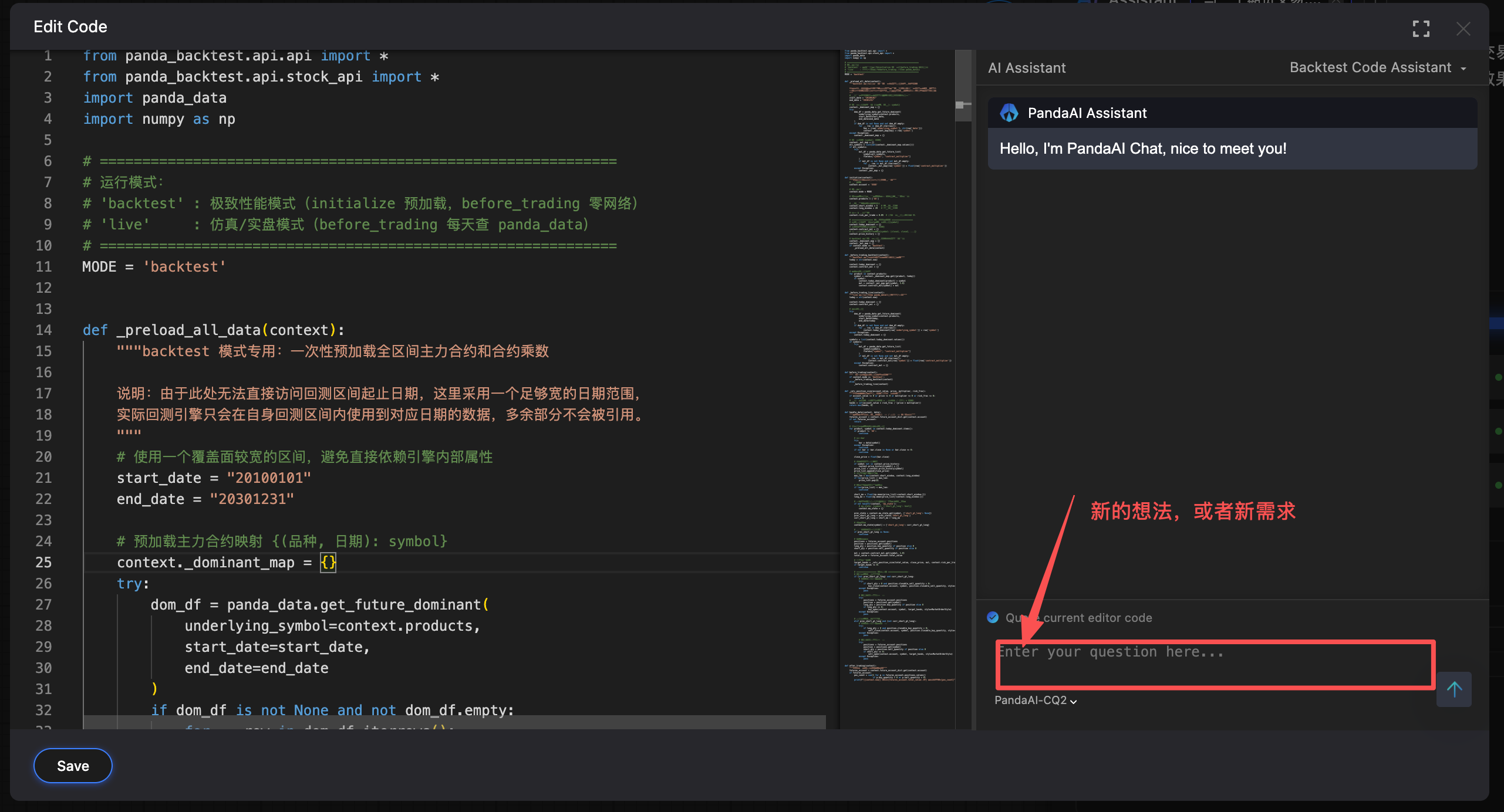

策略的代码

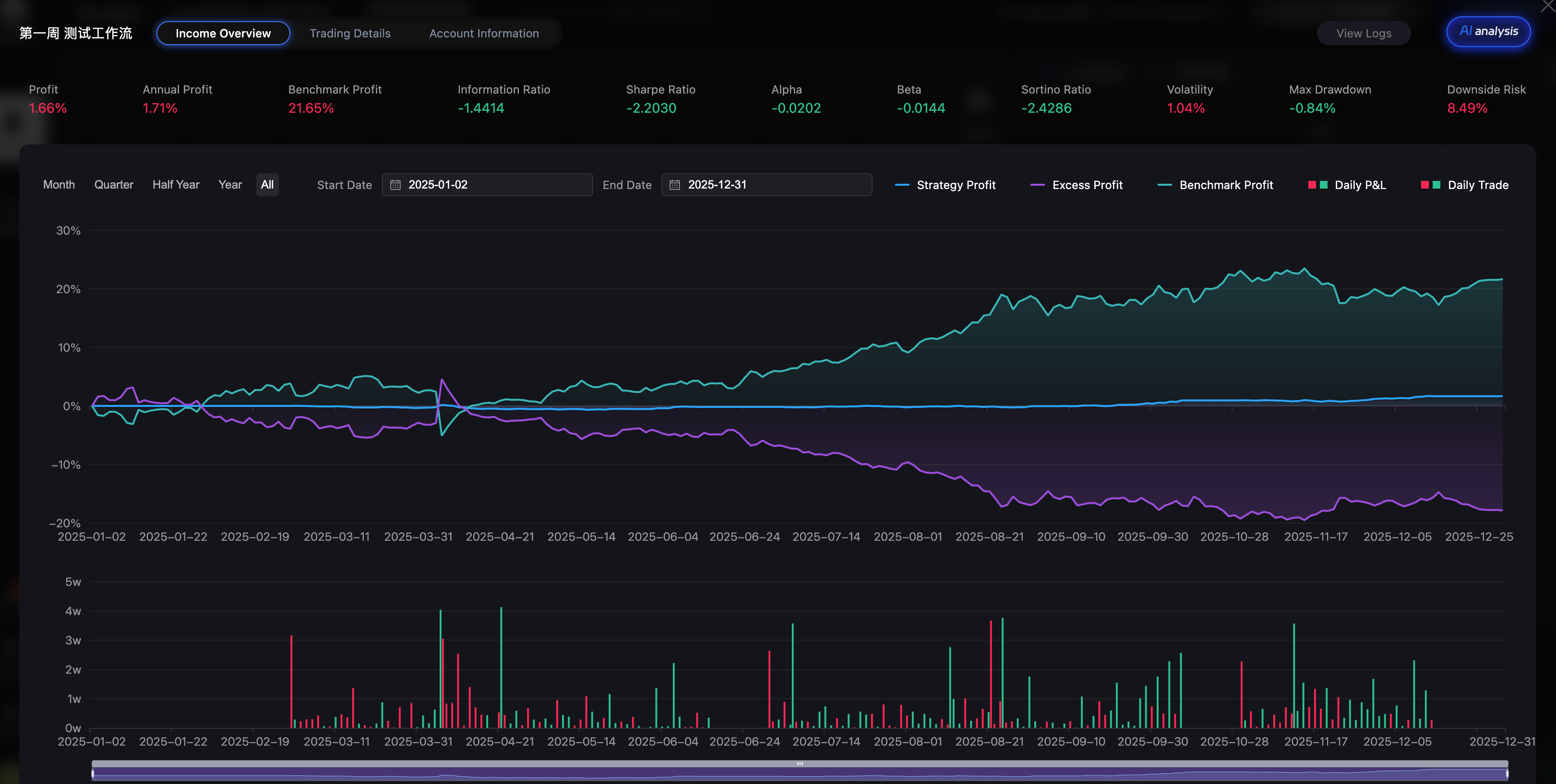

运行结果

大家瞧瞧,从使用到出现结果的过程,没超过2分钟。试想一下这个效率,是多么的不可思议。

第二步:快速修改标的

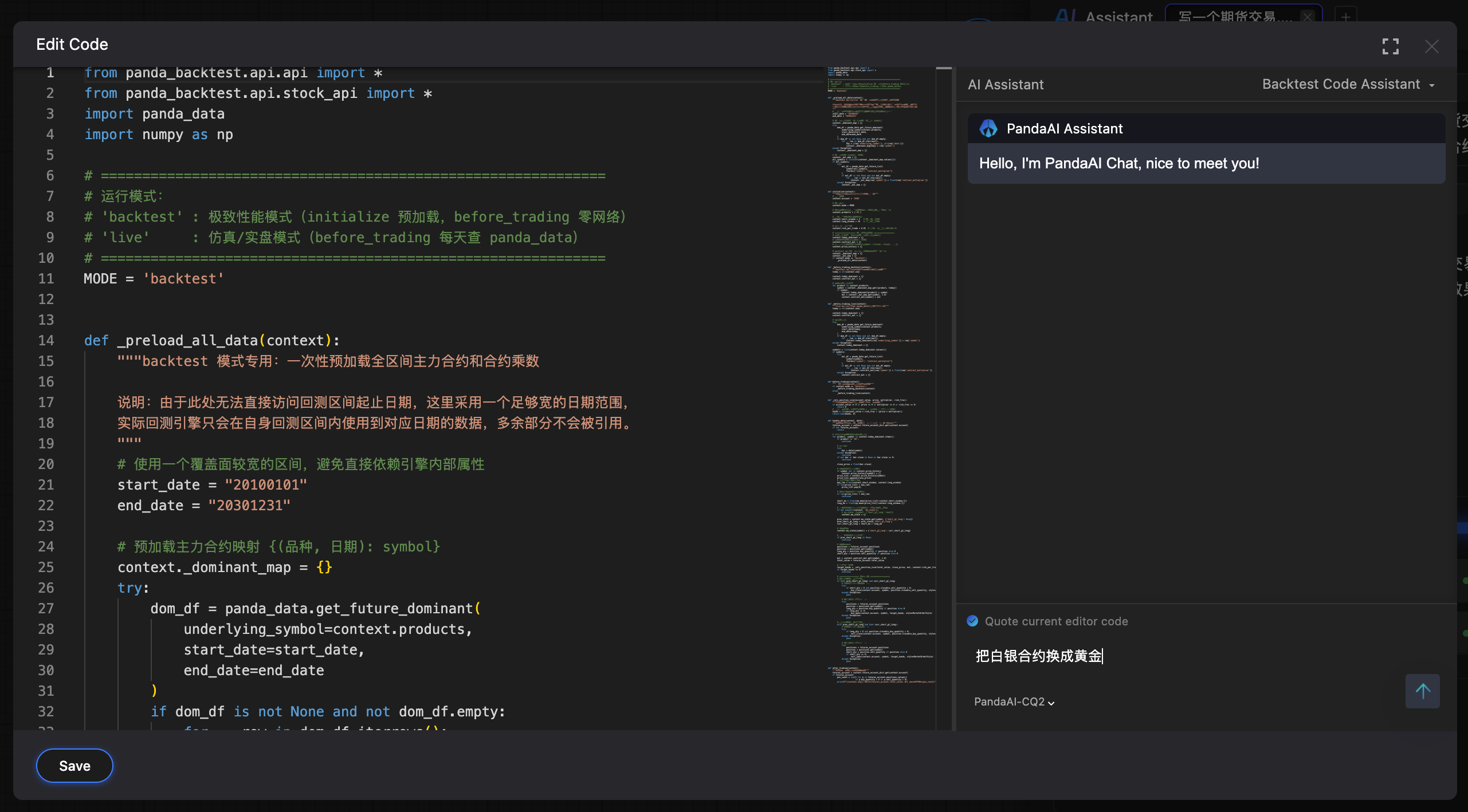

白银跑通了,那换成黄金会怎样?我直接对助手说:

“把白银合约换成黄金。”

助手精准地修改了代码中的合约字段。重新运行后,黄金合约的回测结果立刻呈现。这种“一句话改策略”的效率,让我能快速验证不同品种上的表现。

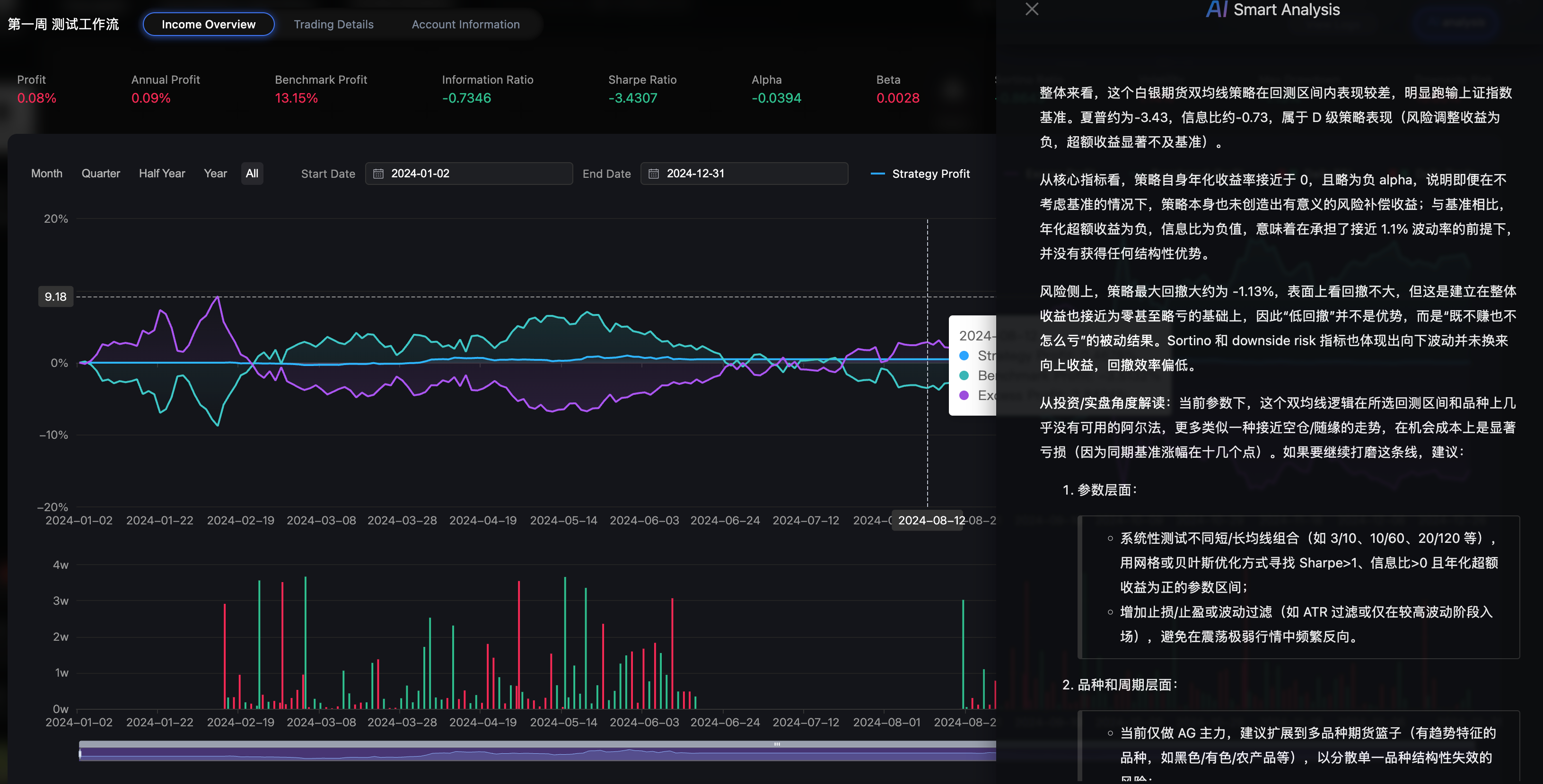

查看AI分析结果,并优化

第三步:参数优化

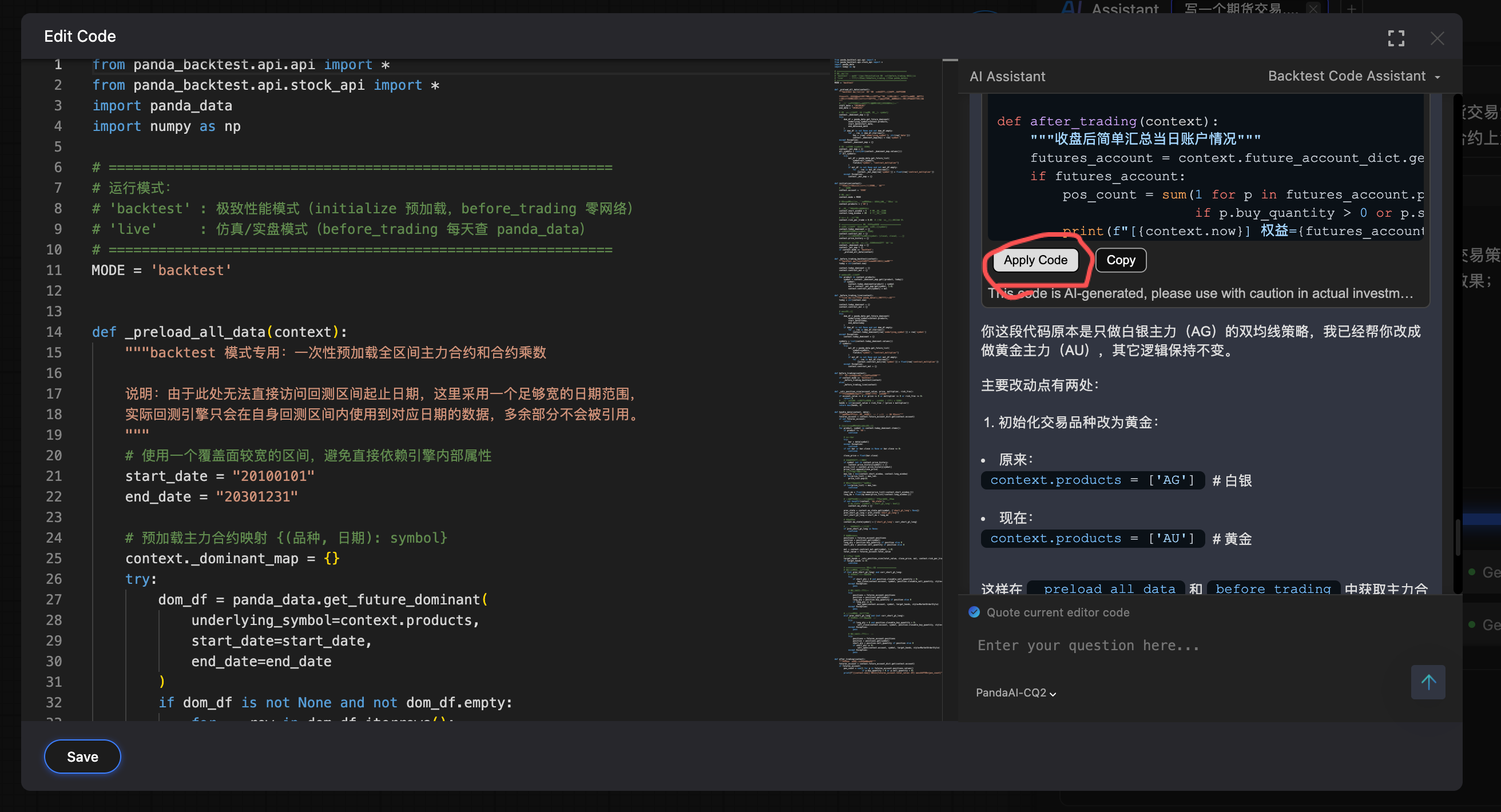

接着,我结合界面上“期货回测”节点的参数项,让助手进一步优化:

“结合回测节点参数,给出更具体的短/长均线和资金使用率调整建议。”

助手不仅给出了调整后的参数建议,还解释了资金使用率的设置逻辑,并直接将修改应用到代码中。

小结

第一周的任务,让我真正体验到了 PandAI 的核心价值:用自然语言与 AI 协作,快速把交易想法落地为可回测的策略。

无论是双均线还是通道突破,从品种切换、参数调整到逻辑排查,我都可以在对话中完成。对于我这样刚接触量化的人来说,这种模式大大降低了入门门槛——我不需要从零开始学 Python,而是可以从一个交易想法出发,在 AI 的辅助下一步步构建、验证和优化自己的策略。

量化投资不是一蹴而就,而是一个不断验证与改进的过程。这一周,我迈出了从理论到实战的关键一步。

本文基于内测第一周的真实体验整理