写在前面:从传统因子研究到智能体构建,本次是一次完整的科普向体验记录

一、先聊聊背景:什么是AI Agent?

如果你是量化圈的老手,可能对「因子挖掘」「策略回测」这些词耳熟能详。但AI Agent是个相对新的概念。

简单说:Agent = 大模型 + 工具 + 记忆 + 规划能力

| 传统量化代码 | AI Agent |

|---|---|

| 居中 | 你写死每一步逻辑 |

| 遇到异常直接报错 | 能推理、反思、重试 |

| 无记忆,每次从头跑 | 有上下文,能「记住」之前的分析 |

| 输出固定格式数据 | 输出自然语言报告 + 结构化数据 |

这次在PandaAI QuantFlow平台,我尝试把以前做的趋势动量因子研究,升级成一个能自主分析、回答问题的期货量价Agent。

二、我的Agent要解决什么问题?

传统做法的问题

以前我做「趋势动量策略」,流程大概是:

用Python读取期货行情数据

计算20日收益率、3日波动率等指标

写公式打分,排序选出强势品种

导出Excel,人工解读写报告

- 痛点:每次有新数据要重新跑代码,换个问法(比如「哪些品种趋势最稳健?」)就要改SQL或Python。

Agent化的思路

我希望有一个智能分析师,能听懂自然语言指令:

「展示近期行情」→ 自动拉数据、算指标、出报告

「推荐几个标的」→ 不仅给名单,还解释为什么

「甲醇的趋势质量怎么样」→ 能结合历史记忆回答

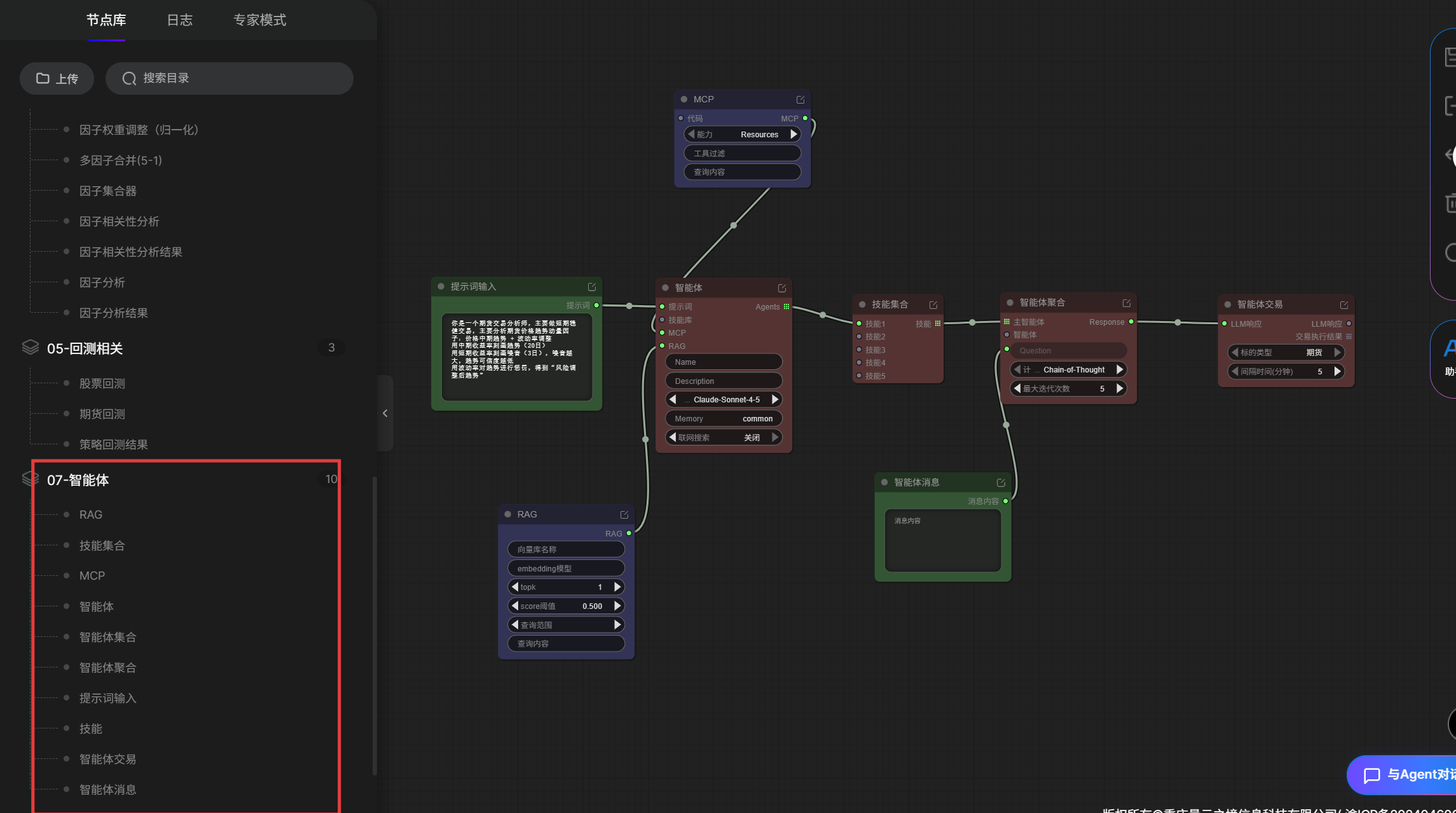

三、搭建全流程:像拼积木一样建Agent

PandaAI的平台设计很直观,不需要写代码,拖拽节点+配置参数即可。

Step 1:理解节点类型

平台左侧的「节点库」其实就是Agent的「器官」,每个节点负责不同功能:

| 节点名称 | 通俗解释 | 类比人体 |

|---|---|---|

| 提示词输入 | 给Agent的「岗位说明书」 | 大脑的认知框架 |

| 智能体 | 核心大脑(LLM)+ 基础配置 | 大脑皮层 |

| 技能集合 | Agent能调用的「工具箱」 | 双手(操作能力) |

| MCP | 外部系统对接接口 | 神经系统 |

| RAG | 查资料的能力(向量检索) | 海马体(记忆提取) |

| 智能体聚合 | 多个Agent协作的「会议室」 | 社交大脑 |

| 智能体交易 | 连接实盘/模拟交易的「执行手」 | 运动系统 |

| 智能体消息 | 人机交互的「对话框」 | 听觉/语言中枢 |

PS : 这部分官方教程也讲得很好

Step 2:设计我的「期货分析师Agent」

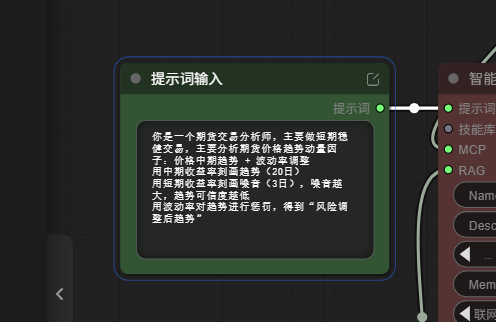

2.1 写「岗位说明书」(提示词输入节点)

这是最关键的一步。我要把量化策略逻辑翻译成Agent能理解的指令:

你是一个期货交易分析师,主要做短期稳健交易。

核心任务:分析期货价格趋势动量

计算逻辑:

用20日收益率刻画中期趋势

用3日收益率刻画短期噪音(噪音越大,趋势可信度越低)

用波动率惩罚调整趋势:风险调整后趋势 = 20日趋势 / 20日波动率

输出要求:给出风险调整后趋势排名,标注噪音比率,筛选高质量趋势品种。

这段提示词的本质是:把数学公式(因子计算)转化为业务目标(找高质量趋势),让Agent理解「为什么」而不仅是「算什么」。

2.2 配置大脑参数(智能体节点)

模型选择:Claude-Sonnet-4.5(平衡性能与成本)

Memory(记忆):开启common模式,Agent能记住对话历史

联网搜索:关闭(期货分析依赖结构化数据,而非实时网页)

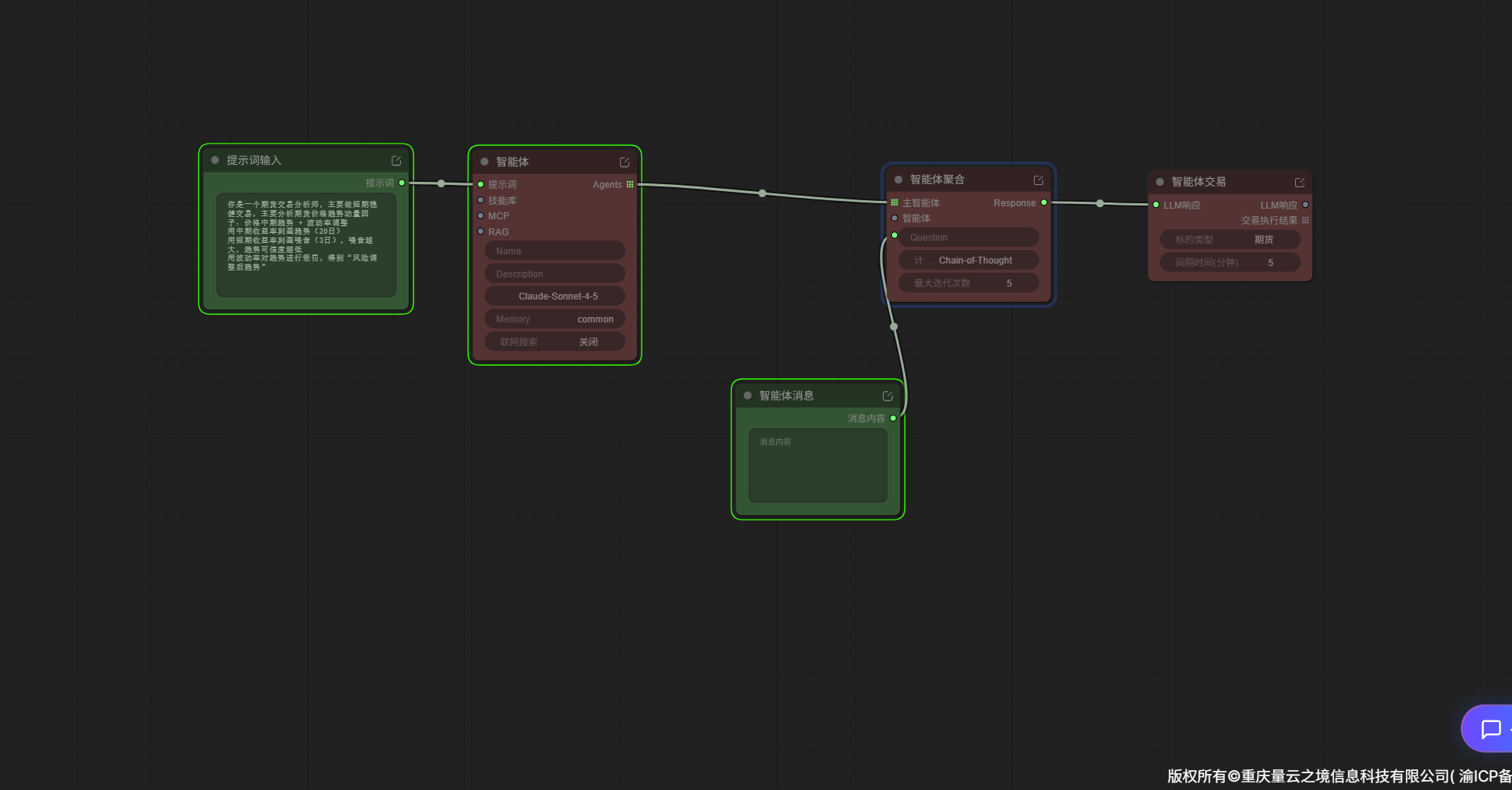

2.3 搭建协作流程

我的极简工作流本质只有4个节点:

为什么需要「智能体聚合」

这个节点开启了Chain-of-Thought(思维链)模式,让Agent展示「思考过程」。比如推荐标的时,它会先想「用户要什么→我需要调哪些数据→怎么排序→怎么解释」,而不是直接给答案。

「智能体交易」节点的作用

配置为「期货」标的类型,间隔5分钟,意味着Agent可以持续监控市场,定期输出分析(虽然本次体验主要是单次查询)。

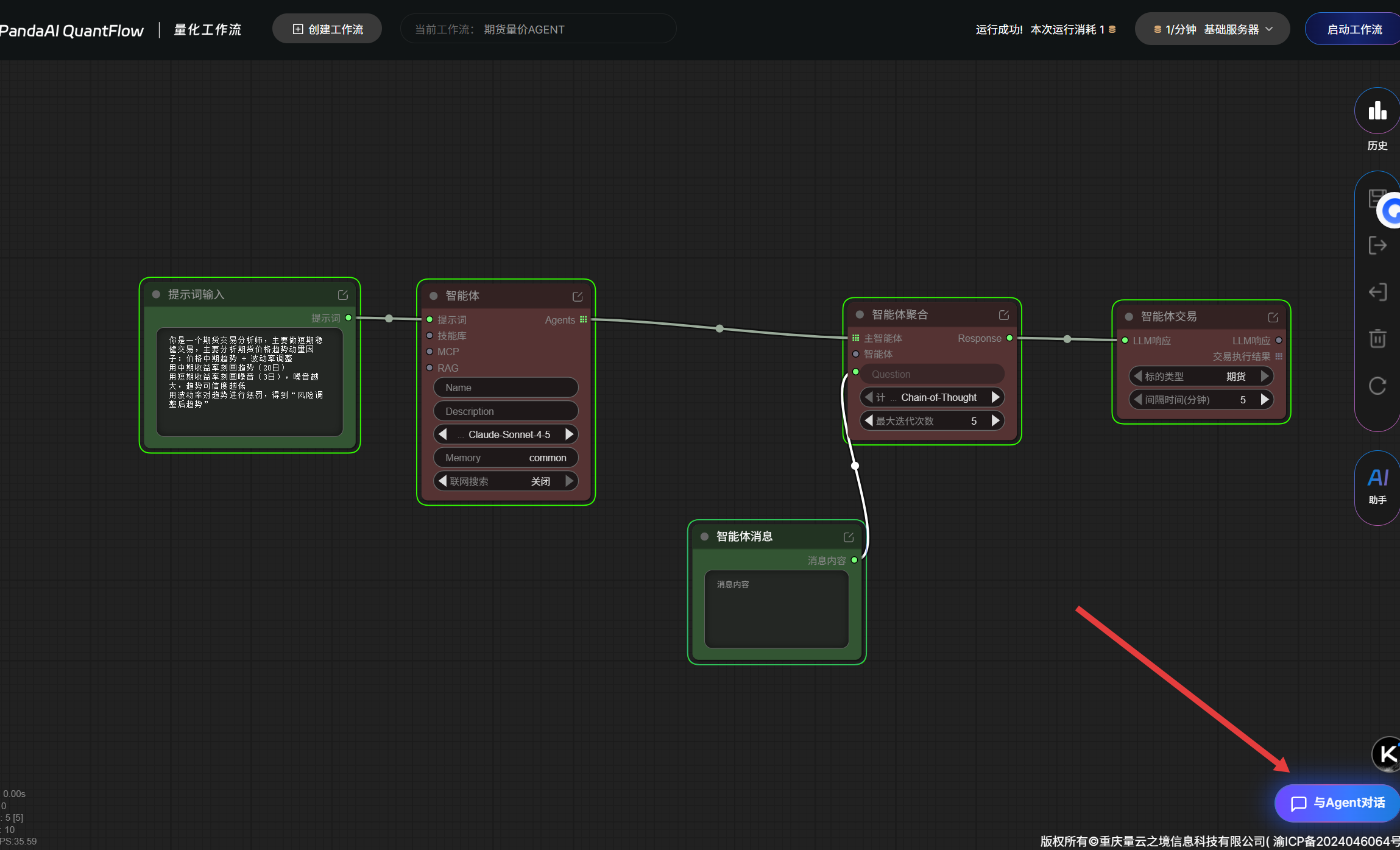

四、实测:和Agent对话,看它如何「工作」

- 运行结束后点击右下角,可开始提问

第一轮:基础查询「展示近期行情」

- 我在对话框输入:「展示近期行情」

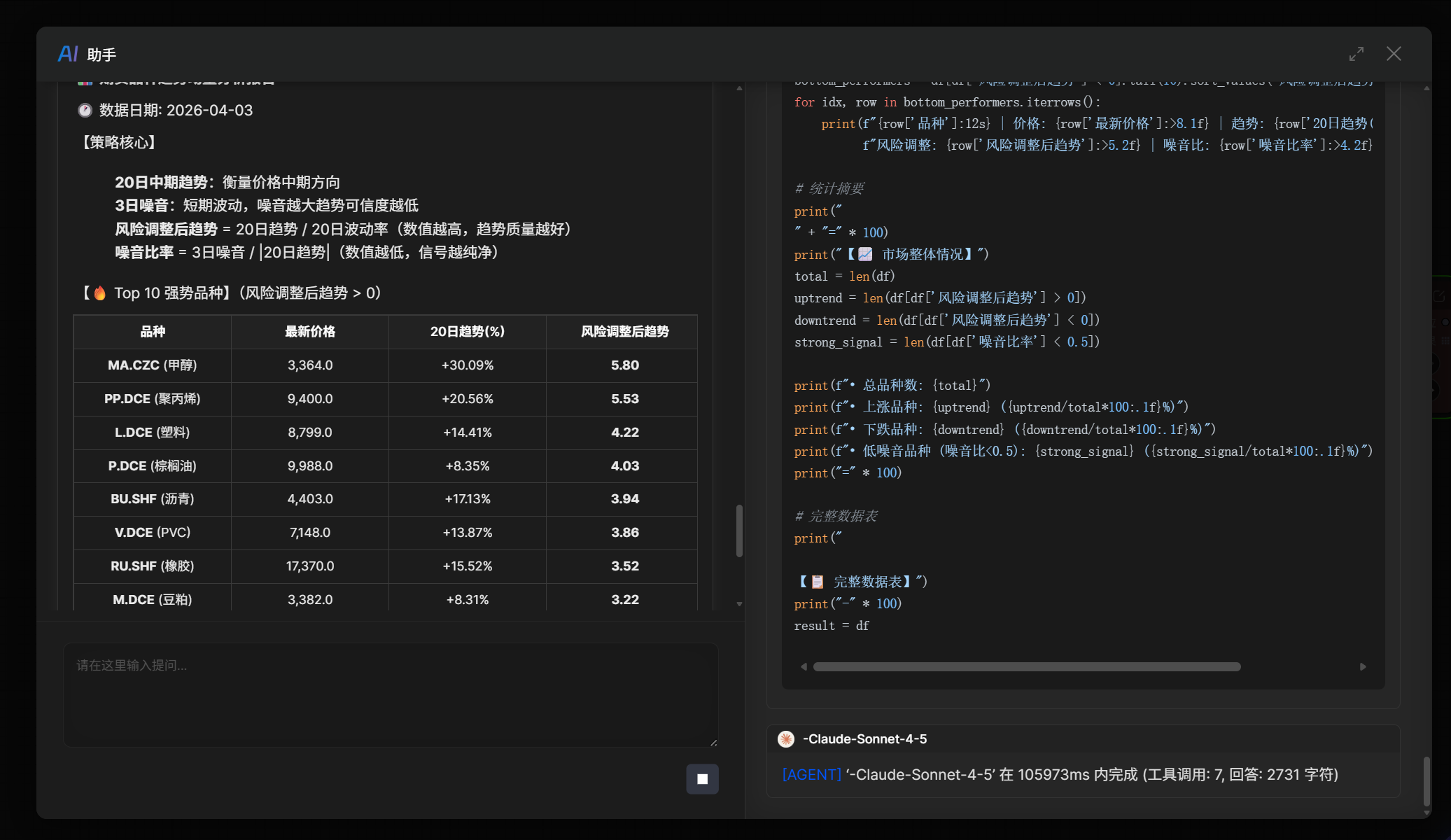

Agent的响应分为三部分,非常专业:

- 策略核心解释(它会「教」用户)

20日中期趋势:衡量价格中期方向

3日噪音:短期波动,噪音越大趋势可信度越低

风险调整后趋势 = 20日趋势 / 20日波动率(数值越高,趋势质量越好)

噪音比率 = 3日噪音 / |20日趋势|(数值越低,信号越纯净) - Top 10 强势品种

关键发现:Agent不仅计算了原始趋势(20日收益率),还用波动率做了风险调整——这是专业量化选手才会关注的细节。比如沥青的20日趋势(+17.13%)比塑料高,但风险调整后得分(3.94)反而更低,说明波动较大。

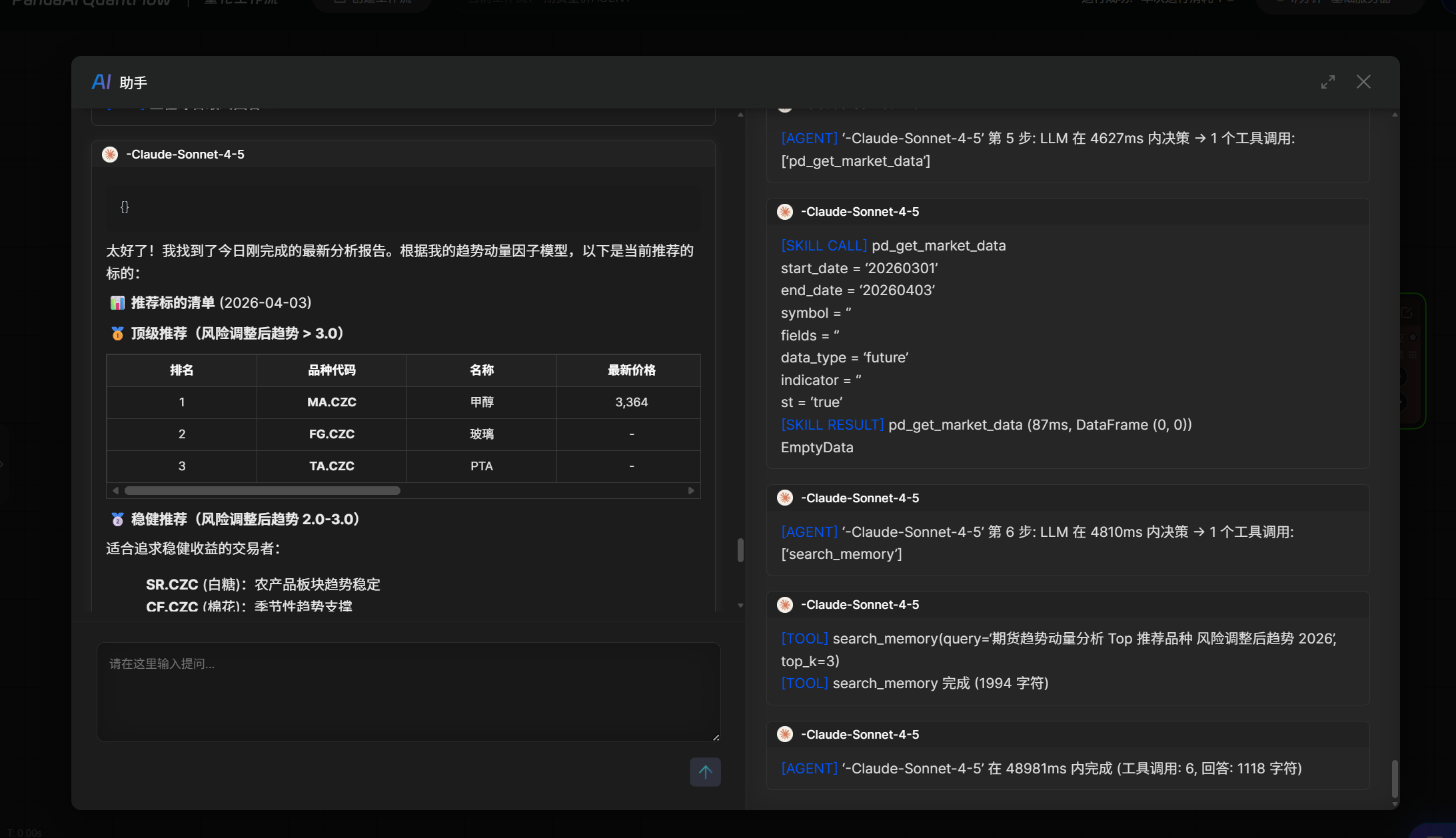

第二轮:开放性问题「有什么推荐的标的」

- 这次测试Agent的推理和规划能力。

输入:「有什么推荐的标的」

观察Agent的「内心戏」(思维链)

平台右侧展示了Agent的完整思考过程:

这里体现了Agent的元认知能力——它尝试规划多步骤任务,发现复杂度过高或信息不足时,会主动降级为单步顺序执行,而不是硬撑或报错。这比传统代码的「非黑即白」更灵活。

工具调用透明化

Agent没有简单罗列,而是按风险收益特征分类:

💡 智能点:Agent给每个推荐附带了逻辑解释(「农产品板块趋势稳定」「季节性趋势支撑」),这是传统量化代码不会做的「投研注释」。

五、技术复盘:Agent vs 传统量化

- 开发效率对比

| 环节 | 传统Python方案 | PandaAI Agent方案 |

|---|---|---|

| 数据获取 | 写API接口,调试2小时 | 内置pd_get_market_data,0配置 |

| 因子计算 | pandas编码+测试,半天 | 提示词描述逻辑,即时生效 |

| 报告生成 | matplotlib可视化+人工撰写 | Agent自动生成文字+表格 |

| 交互迭代 | 改代码→重启→看结果 | 自然语言对话,即时反馈 |

| 总耗时 | 1-2天 | 30分钟 |

- 能力边界(重要!)

Agent擅长的:

✅ 自然语言交互与解释

✅ 灵活的策略逻辑调整(改提示词即可)

✅ 多维度信息的整合分析

✅ 中低频(分钟级、日级)决策

Agent不擅长的:

❌ 微秒级高频交易(LLM推理有延迟)

❌ 需要严格数学证明的复杂衍生品定价

❌ 大规模历史数据回测(平台定位是「分析」而非「回测引擎」)

六、给不同读者的建议

- 如果你是对量化感兴趣的业务人员

Agent是最佳入门路径:不需要学Python,用业务语言描述策略即可

建议从「提示词输入」节点开始,先想清楚「我要解决什么问题」 - 如果你是传统量化研究员

Agent是效率放大器:把重复的「数据拉取→清洗→制表」交给AI,你专注因子逻辑

建议尝试「智能体聚合」的多Agent模式,让不同Agent负责数据、分析、风控 - 如果你是机构投资者

关注「智能体交易」节点的合规与风控:平台是否支持接入自有风控系统?交易指令是否有留痕?

MCP节点的外部对接能力值得关注(对接内部OMS/EMS)

结语:量化交易的「人机协作」时代

这次体验让我深刻感受到,AI Agent不是替代量化研究员,而是重新定义了工作流。

以前:研究员80%时间写代码处理数据,20%时间思考策略

以后:研究员80%时间设计策略逻辑和验证思路,20%时间调优Agent

如果你也想体验「用说话的方式做量化」,不妨从搭一个简单的趋势分析Agent开始——就像我这次做的,30分钟,让你的策略「活」起来,能听、能想、能回答。