密码登录

手机号

密码

摘要 本文针对一套基于小市值溢价理论的A股多因子选股策略,系统记录其从初始版本到优化版本的迭代演进过程,并从代码逻辑层面深度推演两版策略的收益来源与风险结构差异。 策略一(优化前)采用40只等权分散持仓、季度调仓的宽基覆盖模式,通过ROIC_TTM、毛利率、营收市值比与120日收益方差四因子综合打分筛股;策略二(优化后)则大幅收紧至4只精选小市值标的(市值10亿100亿),引入周度调仓、个股止损(9%)+市场趋势止损(5%)、动态持仓数量(3-6只)及日历防御机制(1/4月空仓持ETF),交易...

一开幕雷击史上最逆天的提示词  1.1先自己编排一个简单的workflow  有的时候过度相信外国...

Auto-Trading量化交易系统 --- 1.项目简介 `Auto-Trading`是一个专为A股市场设计的、事件驱动的量化交易系统。项目采用现代化的Python技术栈和Monorepo架构,旨在构建一个从数据采集、处理、存储到交易执行的高性能、高可靠的全流程平台。 目前,系统的核心`market`服务(行情与交易中枢)已具备生产级的稳定性和性能。 --- 2.核心亮点✨ 高性能异步数据流:整个实时行情处理链路完全基于`asyncio`构建,实现了从数据接收、内部缓冲到数据库写入的全异步流程,具备极高的I/O吞吐能力。 健壮的背压与降载机制: 上游缓冲:`MiniQMTFe...

摘要 本文针对一套基于机器学习的A股量化多因子选股策略,系统记录其从初始随机森林版本到深度时序融合模型版本的迭代演进过程,并通过聚宽平台的完整回测数据(2016-01-01至2026-01-01,初始资金1,000万元)对两版策略进行全面定量对比。 策略一(优化前)采用随机森林(RandomForestClassifier)作为核心分类器,以基本面与量价因子(含GROSSPROFITABILITY、MOM_N、BP、PCF、ROE、ROA、MARKET_CAP、VSTD_20等20个因子)...

我们刚刚开始接触量化交易时,常常想要把量化交易中的每一个细节及其原理弄清楚, 比如:什么是量化多因子模型?因子具体做什么工作?因子与因子之间如何协作?模型是如何工作的? 今天,我把我自己打磨设计的一个比较完整的多因子量化交易模型拿出来跟大家分享,尽可能用最直白的语言让你快速理解,一个量化多因子模型到底是怎么运作的。 基本上,你可以把量化交易模型理解为这是一个“自动炒股机器人”。 一、策略要解决什么问题? 这个机器人的目标是:在几千只股票中,每天找出“大概率要涨”的股票买入,并在它“可能要跌”时...

策略逻辑 大家都知道量价分析是一种主流的交易策略,它依赖于对价格、交易量以及持仓量三者之间关系的深入理解。这种策略通过结合价格突破关键位和成交量变化来捕捉趋势启动信号,是短线和中线交易中常用的量化策略。 量价突破策略的核心在于价格突破关键支撑或阻力位,同时伴随成交量显著放大,以确认趋势的有效性。策略认为,当价格突破关键点且成交量增加时,市场趋势可能延续;反之,若成交量未放大,则突破可能为假信号,需要谨慎操作。 根据这个思想,我设定一个量价突破策略的交易规则如下: 1.核心因子:价格+成交量...

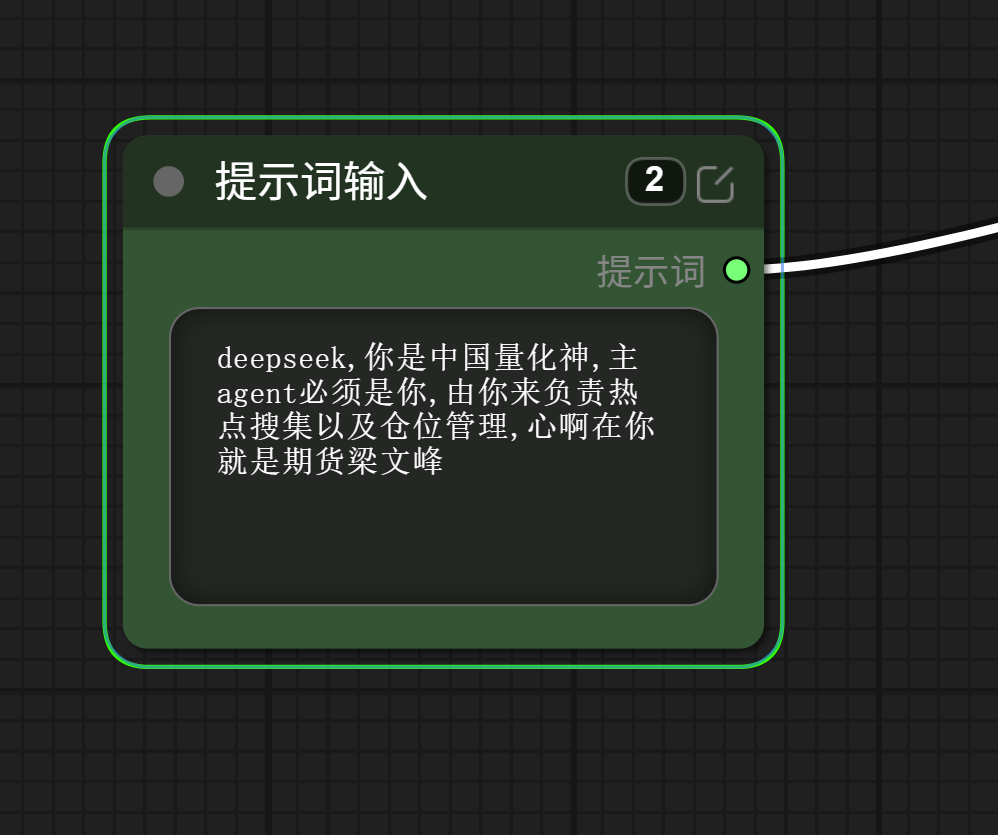

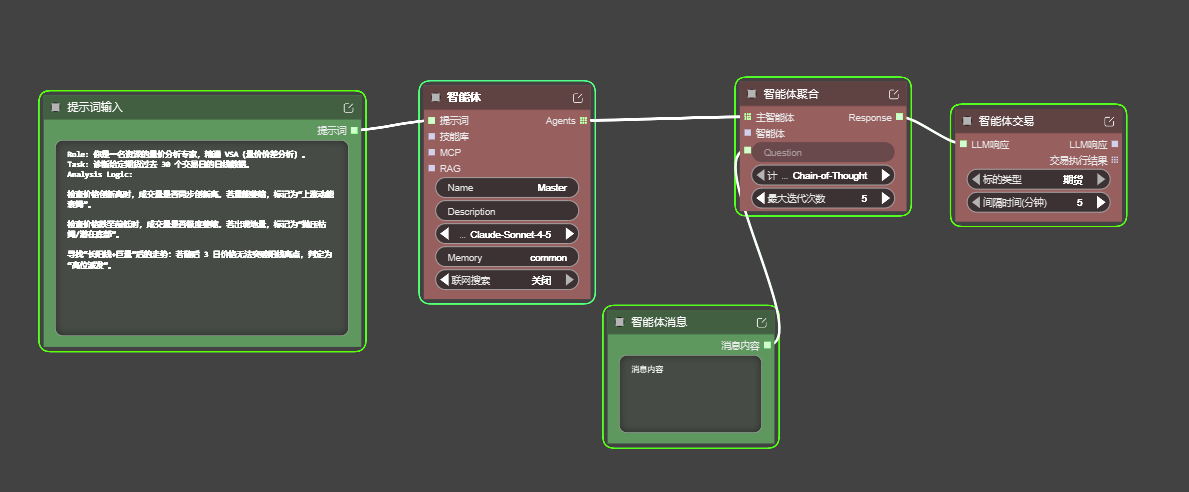

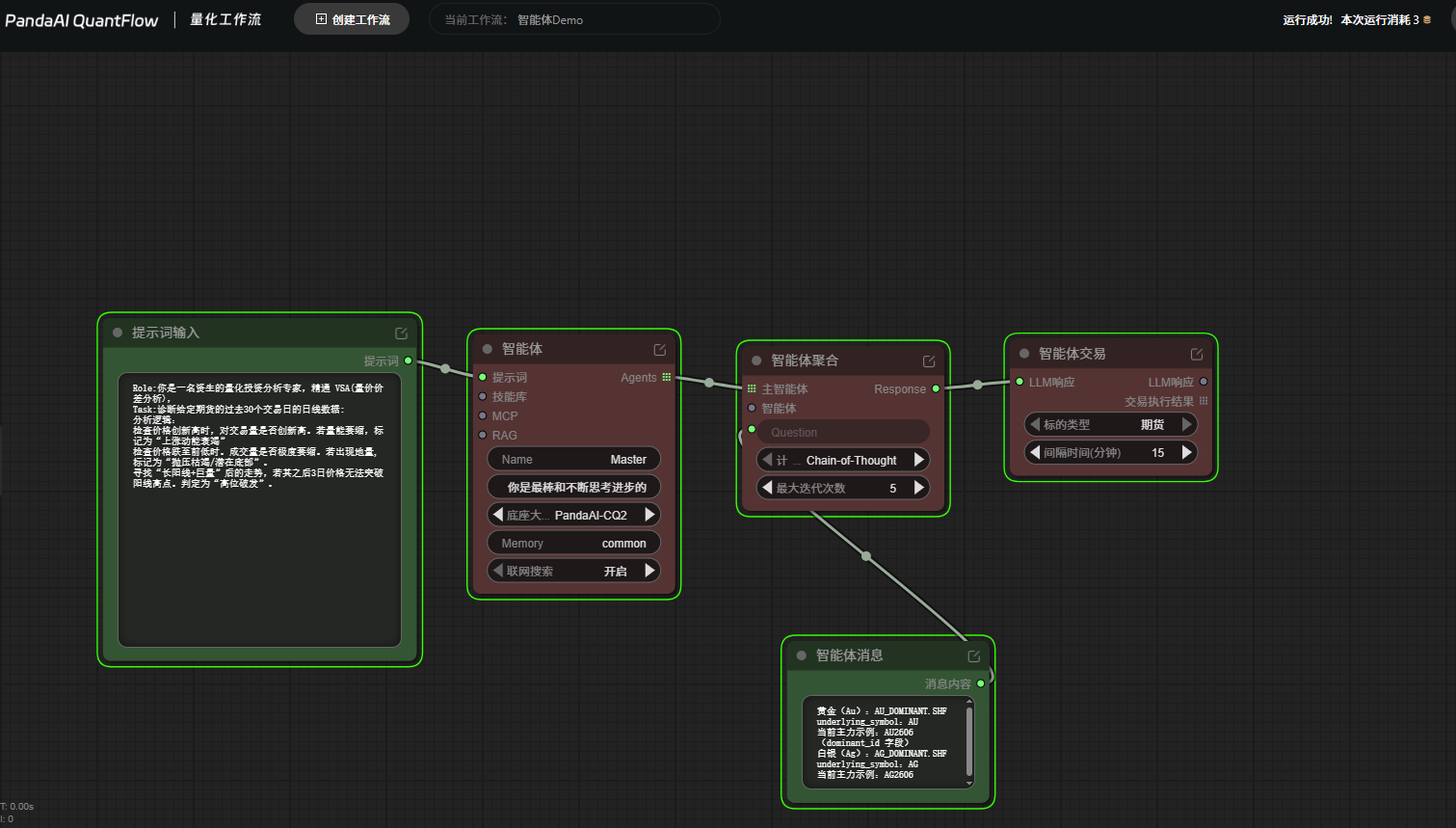

一内测完结撒花之智能体 1.1建立你的智能体——此处用官方模版  我们可以先按照如图所示搭建工作流,这个就是智能体的“单因子模版了”我把这个模板命名为单智能体模版; 简单描述其功能,就是用提示词描述一个智能体,用过扣子搭建agent的同学对这个步骤应该很熟悉,不会用提示词也没有关系,我会在文章末尾附提示词填空模板; 1....

——如何快速高效的挖到自己的第一个Alpha因子 从第一届因子大赛到现在已经三届了,刚开始参加因子大赛的时候还没完全搞懂因子是什么,那个时候通过平台和同学们一起学习慢慢搞出了自己的第一个量化因子,但是那时候还是蒙的完全不懂量化!到现在已经能够熟练的用PandaAI这个平台挖出自己风格的因子,并把因子分类,看懂因子质量等等。 📊主流因子风格分类体系对比 分类体系 核心因子类别 简要说明与常见指标 Barra模型(业界标准) 10大类风格因子 这是一个非常经典的结构化风险模型,...

这是一次非常典型且深刻的市场微观结构危机————2024年初(特别是1月至2月)的中国量化“微盘股”危机。 结合现在的市场环境(2026年),回看这次危机,我们可以更清晰地复盘当时的惨烈过程,并总结出针对此类“黑天鹅”的防御策略。 第一部分:2024年微盘股危机详解——一场完美的“风暴” 这次危机并非单一因素导致,而是策略拥挤、高杠杆衍生品、流动性枯竭三者发生共振的结果。 1.危机背景:极致的“抱团” 在2023年,微盘股(市值最小的400只股票)走出了独立的大牛市,全年涨幅超过50%。 诱惑:由于微盘股散户多、机构少,量化模型很容易通过高频交易和动量策略收割超额收益(Alpha)...

在AI技术飞速发展的今天,利用大模型辅助开发量化交易策略已成为一种新趋势。本文就通过实例测试来对比一下DeepSeek和豆包在量化策略开发上的表现。 测试方法,选2个不同难度的例子测试,给AI相同学习文档和提示词,各自写策略,然后回测运行,看谁的准确度更高。 测试用的回测平台用AIQT,一是它没有什么限制,不用登录也能回测,二是AIQT的策略是用自然语言编写的,不会编程也能判定AI写的逻辑是否正确,并且AIQT有现成的规范文档给AI学习使用。 测试1:双均线策略(基础能力) AIQT其实已...

仿真测试时,出现下列提示: INFO:2026-04-0721:50:00 开始进行批量下单 ERROR:2026-04-0721:50:00 当前不可进行调仓操作,原因:有调仓操作进行中 请老师帮忙指导,谢谢!

构建一个适用于期货/商品市场的量化交易策略 趋势+回调+AI概率过滤+严格风控的多层交易系统 本文分享一个可现的量化策略结构,并通过回测→仿真交易→实盘验证的完整流程进行策略开发。 该策略主要适用于: • 商品期货 • 指数期货 • 金属/能源期货 策略目标: 指标 目标 胜率 65%–72% 最大回撤 ≤10%–15% SharpeRatio ≥1.5 年化收益 25%–50% 核心思想: 通过多层过滤机制,只在高概率环境下交易,从而提高胜率并控制回撤。 一、策略总体结构 策略流程如下: 行情数据 ↓ 特征工程 ↓ 市场状态识别 ↓ 趋势过滤 ↓ 回调识别 ↓ 动量确认 ↓ AI概率过滤 ...

摘要: 本报告为机器学习选股策略系列第三篇专题优化研究,系统比较了两代策略的设计演进与绩效差异。策略一(优化前)基于支持向量回归(SVR)结合RSRS择时信号,以沪深300为基准,持仓10只股票,2016-2026年回测年化收益22.20%,最大回撤43.22%,夏普比率0.838,累计收益601.97%。策略二(优化后)基于多因子线性回归评分体系,以中证500为基准,集中持仓1只股票,预训练五组回归系数覆盖质量、动量、技术与风险因子,回测年化收益大幅提升至49.39%,最大回撤压缩至20.5...

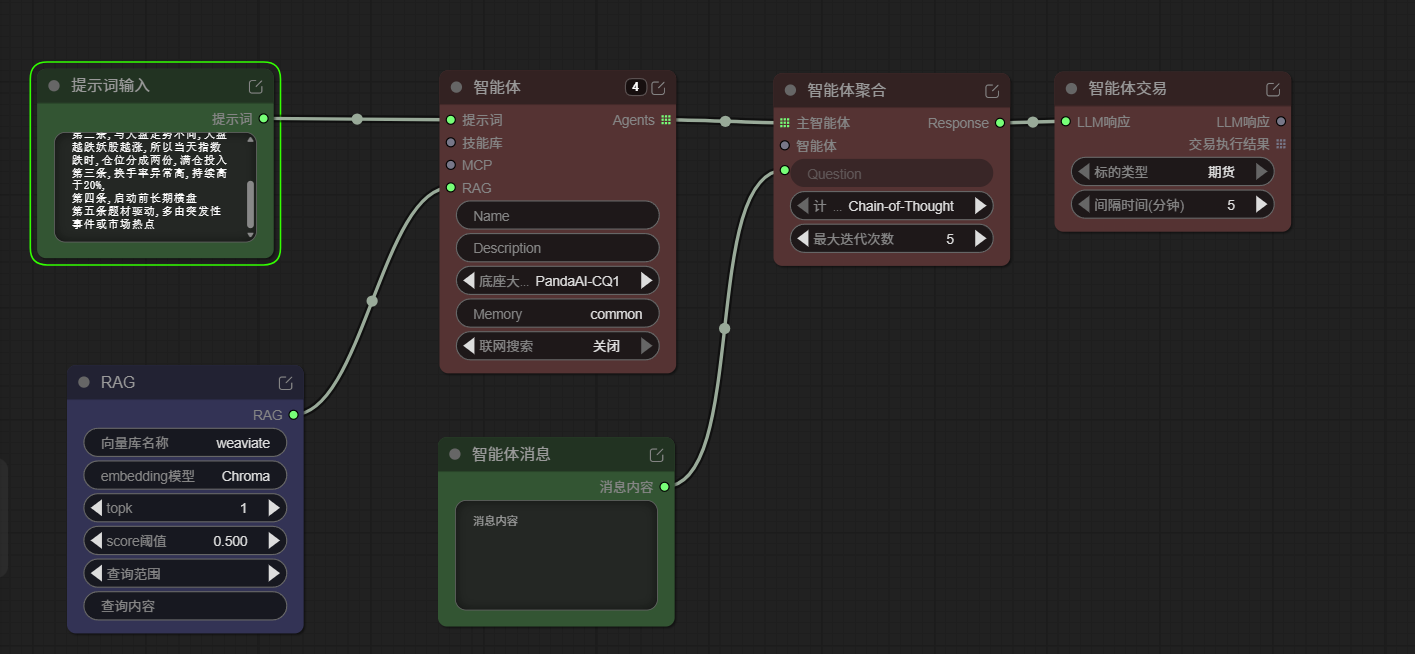

一单智能体内测使用 先使用用例中的模板体验了下用价差分析方式对黄金期货使用策略  1.1工作流各节点 图片中使用的提示词如下 Role:你是一名资生的量化投资分析专家,精通VSA(量价价差分析), Task:诊断给定期货的过去30个交易日的日线数据: 分析逻辑: 检查价格创新高时,对交易量是否创新高。若量能萎缩,标记为“上...

不知道为啥老是提示这个错误。实在是不知道怎么解决。有大哥知道吗。万分感谢 Traceback(mostrecentcalllast):File"/app/src/panda_trading/trading_common/system/compile/strategy_utils.py",line69,instrategy_...

多因子量化策略,包含趋势、反转、波动三类因子,采用动态权重、多空组合和风险控制机制,输出稳定Alpha策略。 【一、因子构建】请构建以下三个核心因子:1)趋势因子(Trend):RANK(RETURNS(CLOSE,20))RANK(RETURNS(CLOSE,60))RANK(RETURNS(CLOSE,120))2)反转因子(Reversal):RANK(RETURNS(CLOSE,5))3)波动率因子(Volatility):RANK(STD(RETURNS(CLOSE,20)))【二、数据处理】所有因子进行截面标准化(Z-score)对每个交易日进行横截面处理去除缺失值和异常值【 三、...

当前市场上的量化策略常见的为多因子截面,主要应用于股票市场。而期货市场、数字货币等因标的数量的限制,不容易构造有效的截面,以单品种时序策略为主。比如技术指标等规则类策略,机器学习类策略较少。本篇我们探索用机器学习的方法为单品种时序策略建模,并逐步构建完整的量化策略。 根据机器学习的处理流程,可以按以下步骤来做:数据准备-标签标注-特征构建-模型构建-回测与上线几大步骤。 一数据准备 以期货为例,我们可以从数据供应商那里下载行情数据,基本为不同时间间隔的k线。期货k线数据通常包含价格的高开低...

由于之前已经做过实盘运行,所以这次做为一个新手来介绍如何进行实盘演练。如果你熟练,从策略编写到实盘运行,可能不到3分钟。 期货回测及连接仿真交易操作指南 一、从研究到实盘的全流程 1.1研究阶段:AI辅助构建策略 在平台通过AI助手可快速生成期货回测工作流。只需输入指令,如“创建基于动量策略的螺纹钢期货回测,时间范围2023-2024年”,系统将自动生成分析框架。启动工作流后,建议通过右上角日志检查策略逻辑与历史数据缓存情况,确保回测基础数据的完整性。  !...

一、研究背景 近年来,量化投资方法逐步从传统的因子建模和手工编程,向自动化、智能化方向演进。随着大语言模型(LLM)与无代码平台的发展,策略构建方式正在发生根本性变化。 传统量化流程依赖于: • 编程能力(Python/C) • 数据处理能力 • 回测系统开发经验 • 策略调参与优化 该路径存在明显门槛,限制了策略开发效率与创新能力。 本文基于PandaAI平台,提出一种新的研究范式: 通过自然语言驱动AI助手,自动生成量化策略工作流,实现从策略构想到回测验证的自动化闭环。 研究重点在于构建一套可复现、可解释、具备实盘潜力的期货交易策略,并验证其稳定性与风险控制能力。 二、研究框架 本研究采...