密码登录

手机号

密码

上一篇文章我们对单品种时序策略建模的整体流程做了介绍。从这篇文章开始,我们逐一对每个步骤进行较为细致的探讨,看看如何从最底层构建完整的时序模型框架。 一般来说,在机器学习的各个环节中,数据的重要性大于特征,特征的重要性大于模型。所谓"GarbageIn,GarbageOut",数据的好坏决定了模型预测的上限。这一篇我们细致探讨一下数据处理中的一些常见操作。 一k线合成 以期货为例,我们看到的所有的行情数据都来源于交易所的tick级切片数据,为500毫秒对盘口报价的一个切片。通常包含的数据有:...

先根据视频,搭好流水线,发现选其他模型会报错,后面选了pandaai的模型跑成功了  尝试自己搭建一个,由于任务过于复杂,没有跑出我需要的top5股票  第一,涨跌幅可以拆成“好日子”和“坏日子” 不是按涨跌拆,而是按某种行为特征拆。比如大单多的日子和小单多的日子。 报告里那个理想反转因子,本质就是:大单多的那几天涨跌幅加起来,减去小单多的那几天涨跌幅加起来。...

摘要 本文针对一套基于小市值溢价理论的A股多因子选股策略,系统记录其从初始版本到优化版本的迭代演进过程,并从代码逻辑层面深度推演两版策略的收益来源与风险结构差异。 策略一(优化前)采用40只等权分散持仓、季度调仓的宽基覆盖模式,通过ROIC_TTM、毛利率、营收市值比与120日收益方差四因子综合打分筛股;策略二(优化后)则大幅收紧至4只精选小市值标的(市值10亿100亿),引入周度调仓、个股止损(9%)+市场趋势止损(5%)、动态持仓数量(3-6只)及日历防御机制(1/4月空仓持ETF),交易...

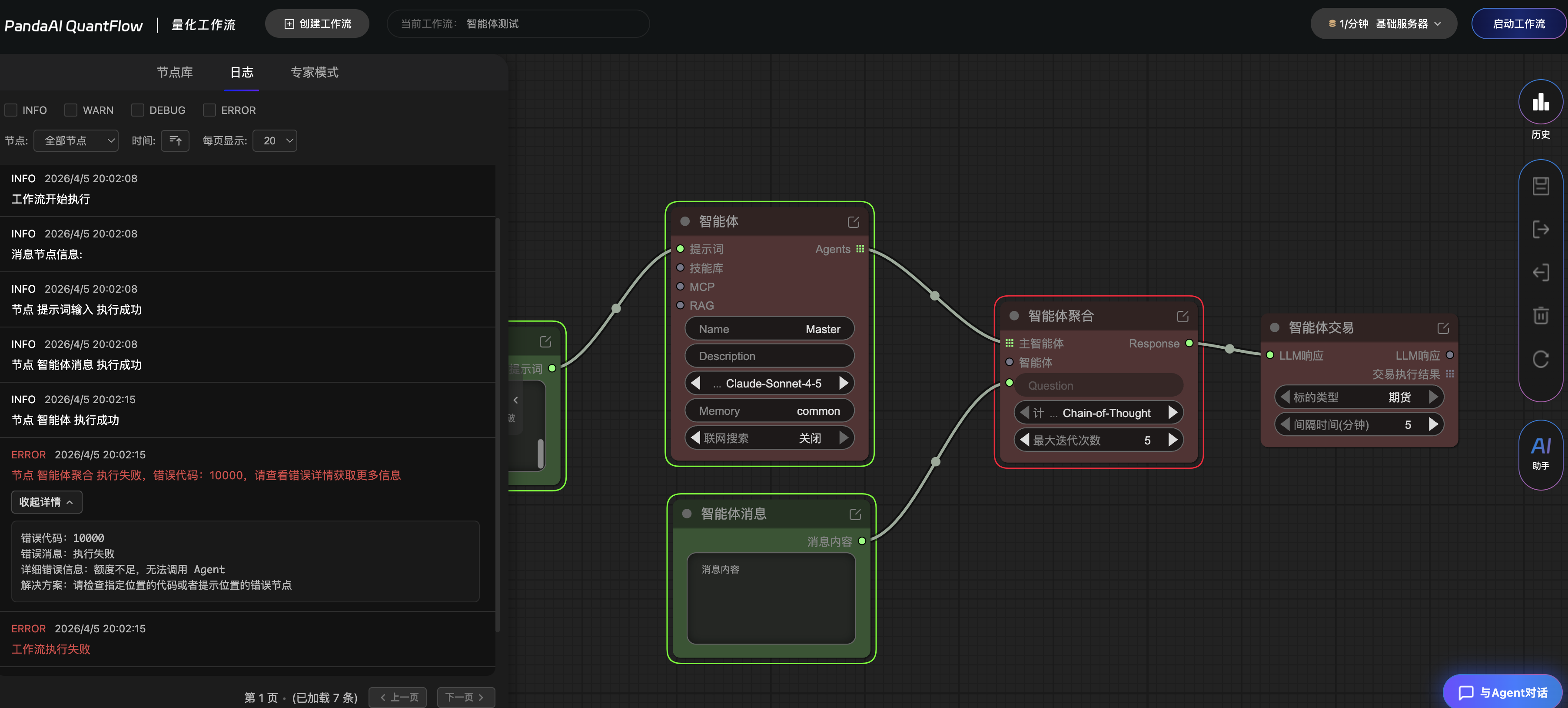

TQX智能体体验 今天分享一下最近创建和使用最新智能体功能的经验 一、节点认知与理解:实操基础讲解 节点认知是AIAgent工作流实操的基础,大家需全面认识并理解工作流中所有核心节点的具体作用,明确各节点的功能边界,同时深刻掌握智能体“思考—调用技能—输出结果”的完整运行机制,这是后续模板复刻、DIY改造的核心前提。 下面为大家详细讲解各核心节点的功能与作用,方便大家快速掌握: 提示词输入节点:作为AIAgent工作流的指令入口,核心功能是接收用户输入的提示信息,精准传递核心需求、操作指令与约束...

PandaAI智能体工作流指南 概述与挖掘目标 本篇文章主要介绍如何在PandaAI平台构建智能体工作流,帮助用户实现自动化交易分析。平台工作流包含10个核心节点,通过节点间的灵活连接,可实现数据检索、多智能体协作、技能调用、行情分析到交易执行的全流程自动化。 本文将详细讲解各节点功能、连接方法,并通过实战演示帮助用户快速上手智能体工作流的构建。 --- 一、十大工作流节点详解 1.1RAG(检索增强生成) 1.1.1什么是RAG? RAG(Retrieval-AugmentedGe...

Auto-Trading量化交易系统 --- 1.项目简介 `Auto-Trading`是一个专为A股市场设计的、事件驱动的量化交易系统。项目采用现代化的Python技术栈和Monorepo架构,旨在构建一个从数据采集、处理、存储到交易执行的高性能、高可靠的全流程平台。 目前,系统的核心`market`服务(行情与交易中枢)已具备生产级的稳定性和性能。 --- 2.核心亮点✨ 高性能异步数据流:整个实时行情处理链路完全基于`asyncio`构建,实现了从数据接收、内部缓冲到数据库写入的全异步流程,具备极高的I/O吞吐能力。 健壮的背压与降载机制: 上游缓冲:`MiniQMTFe...

最近我一直在想一个问题:我们平时看了那么多研报、纪要、行业分析,最后真正能沉淀成交易动作的,到底有多少? 很多时候,一篇材料看完,当下是有感觉的。 比如:这个行业可能在周期底部;某家公司成本优势很强;某个商品供需关系快要反转;某个资产未来12个月赔率不错。逻辑都能讲通,图也挺漂亮,目标价也挺诱人。 但问题来了:然后呢? 如果我真的认可这个投研结论,接下来应该买什么?怎么买?买多少?什么时候加?什么时候认错?哪些数据变化说明原来的判断已经不成立? 这些问题不回答,投研结论就很容易停在“我...

摘要 本文针对一套基于机器学习的A股量化多因子选股策略,系统记录其从初始随机森林版本到深度时序融合模型版本的迭代演进过程,并通过聚宽平台的完整回测数据(2016-01-01至2026-01-01,初始资金1,000万元)对两版策略进行全面定量对比。 策略一(优化前)采用随机森林(RandomForestClassifier)作为核心分类器,以基本面与量价因子(含GROSSPROFITABILITY、MOM_N、BP、PCF、ROE、ROA、MARKET_CAP、VSTD_20等20个因子)...

这是我在PandaAI学习和做策略开发的第6周。 前面几周,我主要还是在熟悉工作流、因子挖掘、多因子组合和机器学习这些内容。到了这周,平台开始重点开放`Agent交易智能体`,我也跟着视频和社区帖子,第一次比较系统地去体验了单智能体和多智能体工作流。 这周给我最大的感受是: Agent这件事,重点不是“更会聊天”,而是“开始像一个能分工的系统了”。 以前做规则流或者多因子工作流,更多是在研究“信号怎么来、效果怎么样”;这周接触多智能体之后,我开始更关心另外一件事: 这些分析任务能不能拆...

摘要 本报告对两套基于涨停板交易但核心理念与实现路径迥异的A股短线策略——“策略一(闪电出击首板模型优化前)”与“策略二(龙头战法二板模型优化后)”——在长达十年(2015年1月1日至2025年1月1日)的完整市场周期中,进行了全面的代码级解剖与绩效实证对比。研究发现,这两种代表了不同短线哲学的策略,其长期绩效与风险特征呈现云泥之别。 策略一(闪电出击)试图通过捕捉上午触及涨停的首板股票,追求当日封板及次日的溢价,其核心是“快”和“概率”。策略二(龙头战法)则聚焦于已有一连板基础的“二板”及...

摘要: 本报告为机器学习选股策略系列第三篇专题优化研究,系统比较了两代策略的设计演进与绩效差异。策略一(优化前)基于支持向量回归(SVR)结合RSRS择时信号,以沪深300为基准,持仓10只股票,2016-2026年回测年化收益22.20%,最大回撤43.22%,夏普比率0.838,累计收益601.97%。策略二(优化后)基于多因子线性回归评分体系,以中证500为基准,集中持仓1只股票,预训练五组回归系数覆盖质量、动量、技术与风险因子,回测年化收益大幅提升至49.39%,最大回撤压缩至20.5...

前阵子我又刷到有人在晒回测曲线。 那种图我以前一看就很容易上头。几条线一拉,收益率一标,胜率一写,再配一句“策略已验证”,特别像一扇已经被推开的门,好像只要我再补几行代码,下一步就该轮到我挣钱了。 说实话,我最开始学量化交易,就是被这种感觉吸进去的。 我本来以为,量化交易这件事的核心是“找到一个好策略”。后来我自己真去跑、去测、去改,折腾了好一阵子之后,我才慢慢意识到,问题根本不在这里。真正难的,是你怎么把一个看起来像逻辑的想法,变成一套能被数据验证、能被市场折磨、最后还能勉强活下来的系统。 这中间差了太多东西。 差数据,差执行,差风控,差手续费滑点,差你对“有效”这两个字的理解...

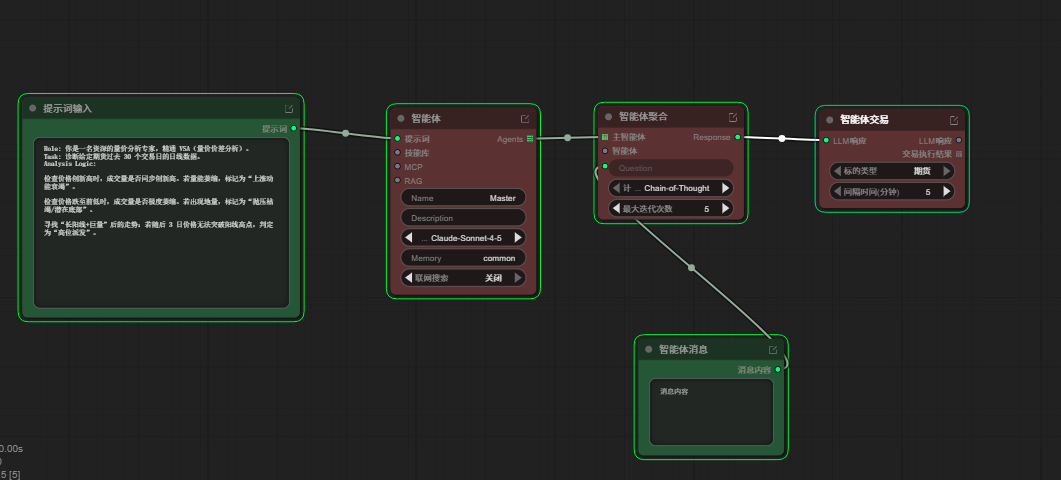

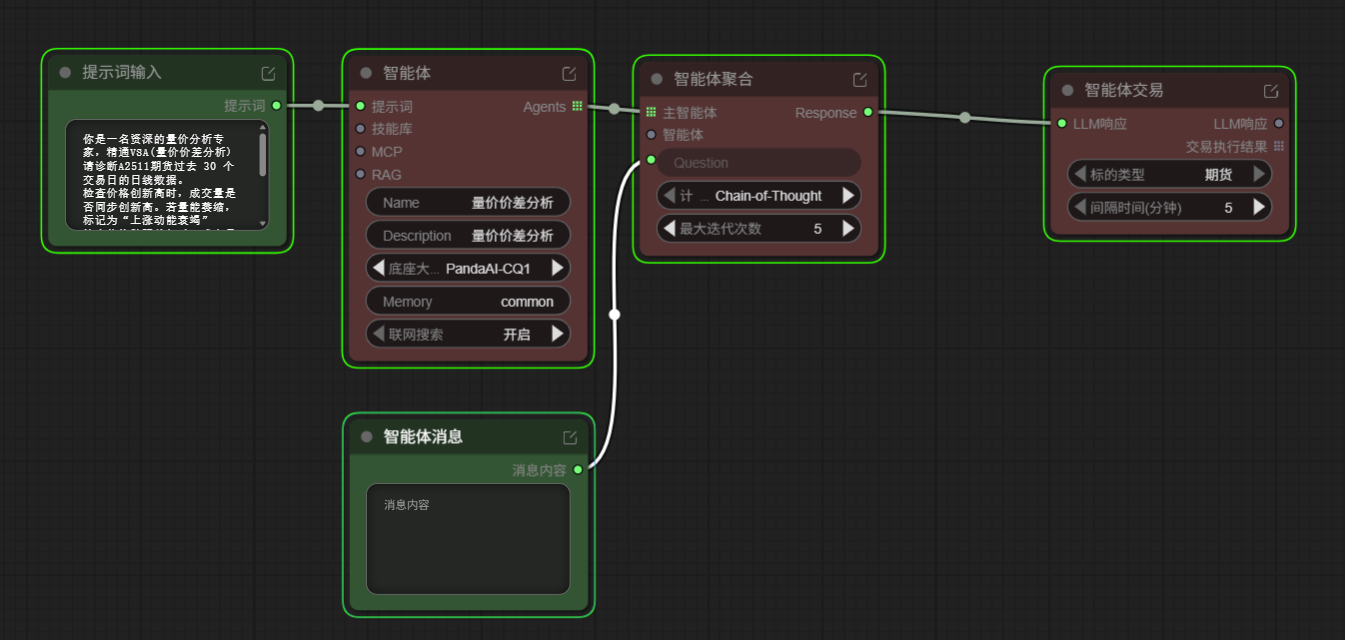

完成智能工作流 1.根据课程内容提示建立一个智能体工作流  工作流由提示词输入,智能体链接,智能体聚合以及智能体交易4个模块组成,提示词的主要作用是定义智能体的功能和思考方式,需要给与一个身份,给与任务,以及定义它的分析方式。 智能体中需要选定自己使用的基座大模型,我这里用的是CQ2,其他的大模型...

搭建多智能体集合AI交易员 本次任务核心目标是创建多智能体集合的AIagent,赋予其自主选股、决策、下单交易的完整能力,通过提示词优化与流程搭建,适配个人交易习惯,接入仿真盘运行并生成有效交易记录,最终完成任务要求的各项成果输出。结合教学指导与实操探索,现将任务完成全过程、核心操作要点及成果呈现整理如下,为后续复盘与优化提供参考,也同步满足任务反馈与分享需求。 一、任务核心认知与前期准备 1.1目标 搭建至少一个完整的多智能体交易工作流,实现“选股-择时-风控-下单-复盘”全流程闭环; 将搭建...

以下是因子的代码 classRewardRiskFactor(Factor): defcalculate(self,factors): close=factors['close'] cum_ret_5=RETURNS(close,5) rolling_max_5=TS_MAX(close,5) drawdown_5=(close/rolling_max_3)1 max_dd_5=TS_MIN(drawdown_5,5) raw_factor=cum_ret_5max_dd_5 cleaned=IF(AS_FLOAT(raw_factorraw_factor),raw_factor,0)...

不知道为啥老是提示这个错误。实在是不知道怎么解决。有大哥知道吗。万分感谢 Traceback(mostrecentcalllast):File"/app/src/panda_trading/trading_common/system/compile/strategy_utils.py",line69,instrategy_...

一智能体工作流设计 节点库有一个智能体的节点库,其中常用的MCP、RAG、技能及技能合集、智能体及智能体集合、智能体聚合、智能体交易节点、提示词输入、智能体消息对话节点一应俱全。可以让用户任意输入想法让负责不同项目的AI综合意见后自主进行交易,过程中还能通过消息窗口对工作流进行微调和交互对话。让AI的自主交易更安全更稳定。...

一、研究背景 近年来,量化投资方法逐步从传统的因子建模和手工编程,向自动化、智能化方向演进。随着大语言模型(LLM)与无代码平台的发展,策略构建方式正在发生根本性变化。 传统量化流程依赖于: • 编程能力(Python/C) • 数据处理能力 • 回测系统开发经验 • 策略调参与优化 该路径存在明显门槛,限制了策略开发效率与创新能力。 本文基于PandaAI平台,提出一种新的研究范式: 通过自然语言驱动AI助手,自动生成量化策略工作流,实现从策略构想到回测验证的自动化闭环。 研究重点在于构建一套可复现、可解释、具备实盘潜力的期货交易策略,并验证其稳定性与风险控制能力。 二、研究框架 本研究采...