主题:因子挖掘功能介绍

日期:2026-03-15 19:29:14 GMT+8

第五周操作指导教程视频:因子挖掘

(多因子挖掘和机器学习支持使用官方模版)

- 因子挖掘功能及大赛介绍

-

功能概述

- 因子挖掘方式:可自行挖掘熟悉因子,也可用 AI 机器学习模型辅助挖掘。此次重点介绍因子分析过程中的功能点、结果查看及指标细节。

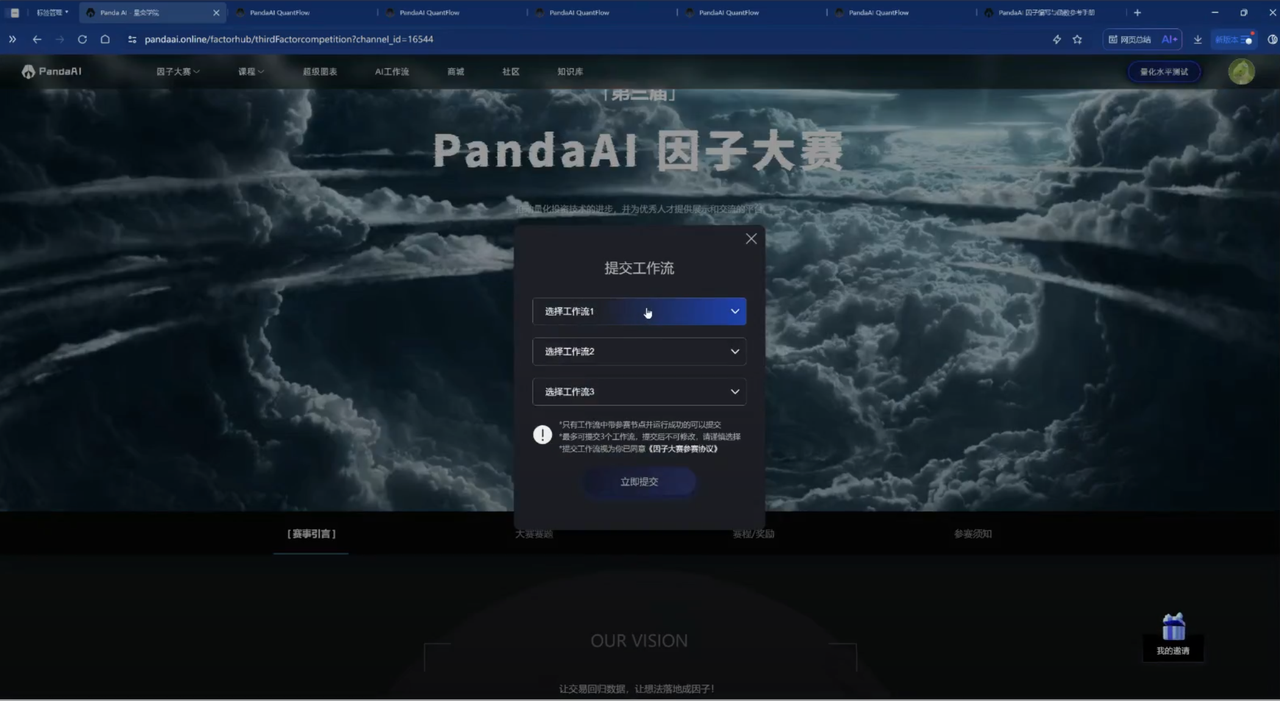

- 因子大赛:第三届因子大赛已开启,参会者了解功能细节后可参赛。

-

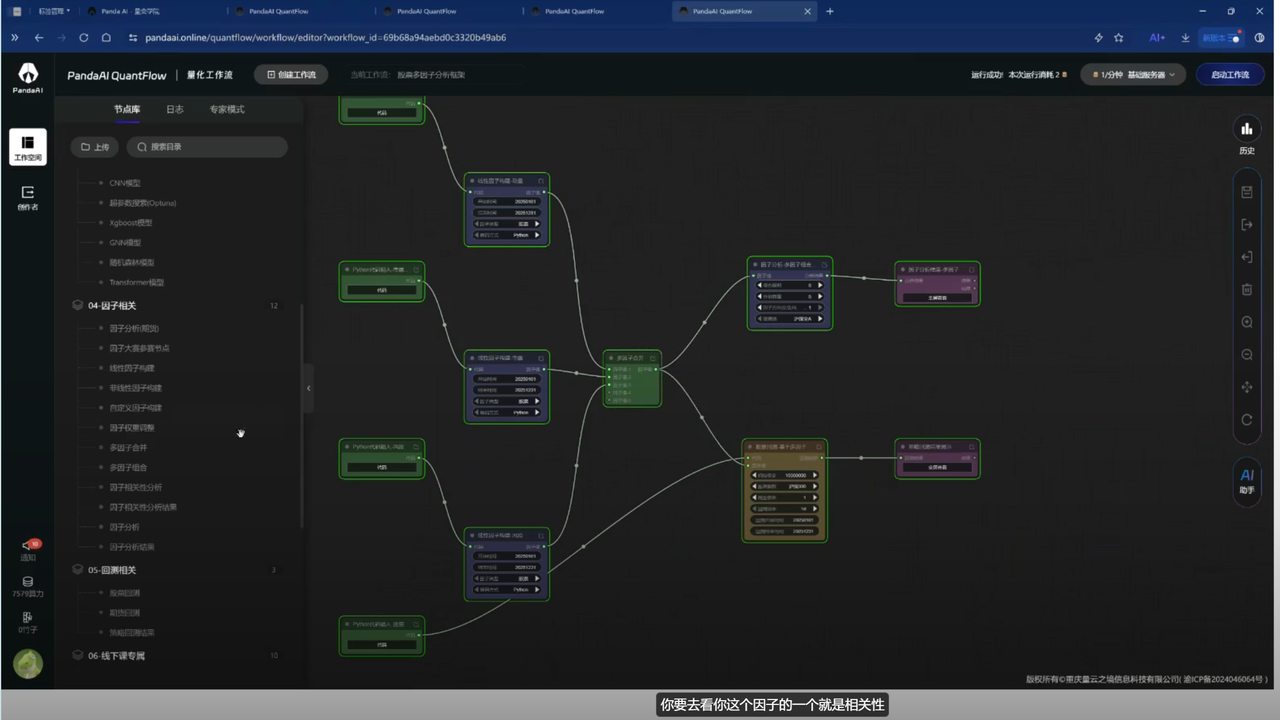

单因子工作流

- 因子生成:通过 AI 助手生成基础因子框架,如基础动量因子,用于参加大赛。

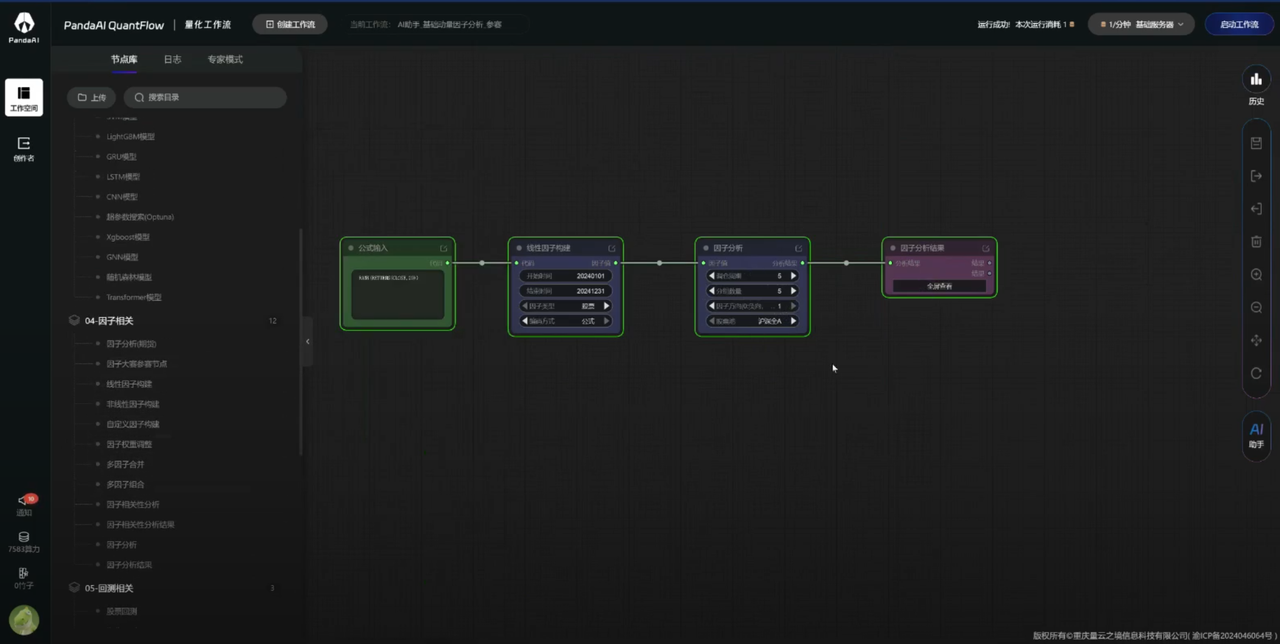

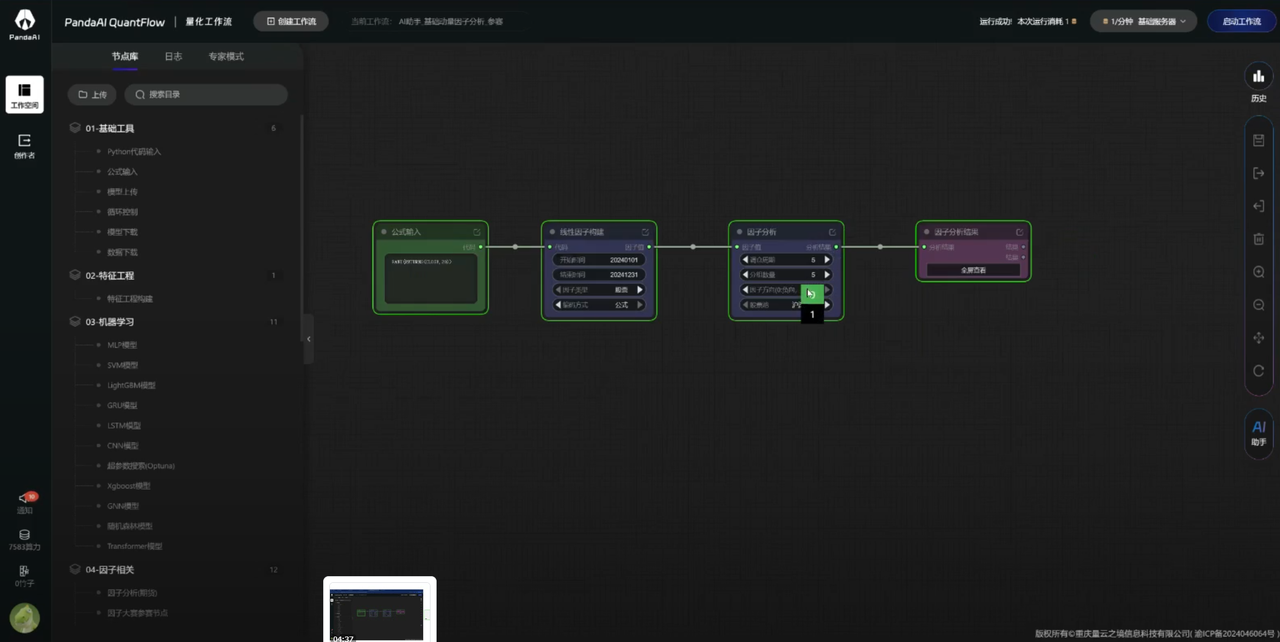

- 节点介绍:包含公式输入、线性因子构建、因子分析和解因子分析结果四个节点。输入因子可用公式或 Python 代码,线性因子构建节点计算指定时间内所有股票的因子值,并进行排序。

- 参数设置:调仓周期上限 30 组,分组数量影响每组股票数量,因子方向选择 0 或 1 会影响 IC 值和数据展示。

- 因子正负判断:根据因子值正负判断因子正负向,可通过加负号将负向因子调正。

- 参赛连接:确定调仓、分组和因子方向后,连接参赛节点,运行无报错即可提交工作流参赛。

-

多因子工作流

- 权重节点:多因子框架需增加权重节点,避免因子合并时仅进行线性数字加和。

- 相关性分析:可连接因子分析相关性,查看构建因子的相关性。

- 参赛连接:与单因子类似,将因子值连接到参赛节点,保持信息一致。

-

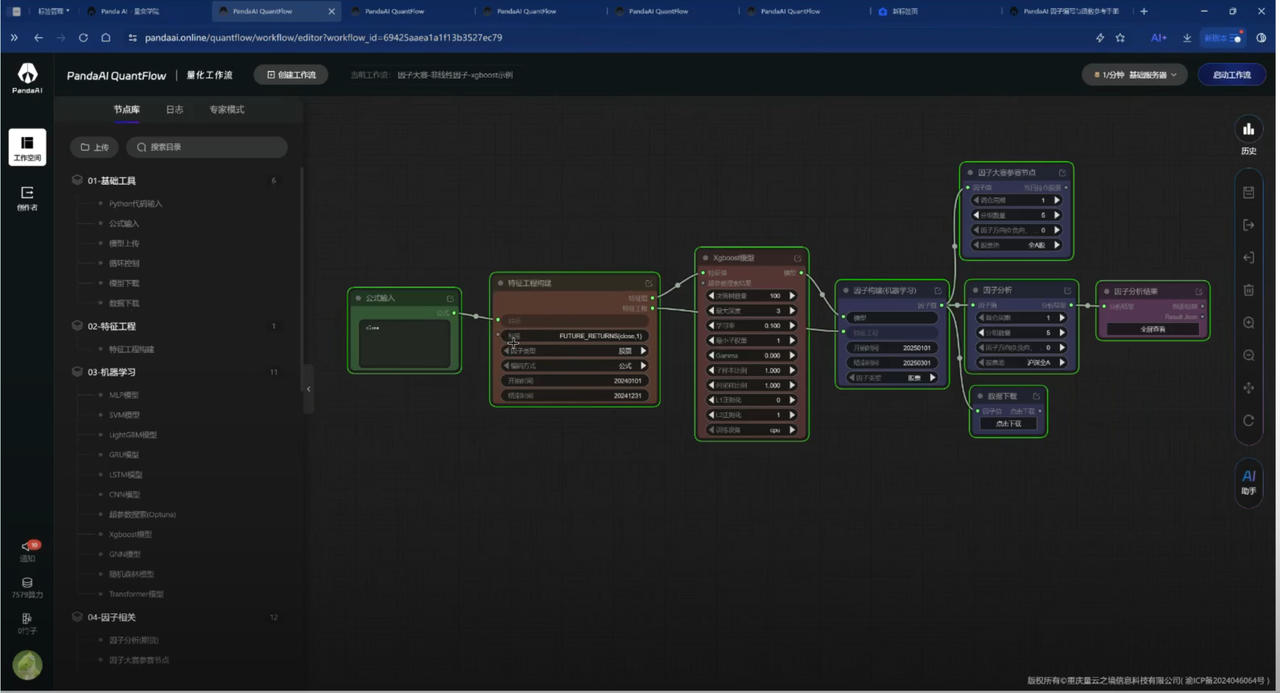

非线性机器学习模型工作流

- 输入方式:支持因子编写文档中的输入方式,以基础数据或处理后的数据作为多因子输入。

- 模型训练:基于输入数据构建训练集,进行特征工程,调整模型参数。

- 后续流程:与单因子逻辑一致,连接因子分析和参赛节点。

-

因子评判与参赛

- 评判指标:评判因子好坏看 IC 均值和 ICIR 值。

- 参赛提交:每人可提交三个工作流,选择训练好的模型或表现不错的因子提交。

-

步骤 1|了解因子分析工作流的基本构成

- 目标:熟悉因子分析所涉及的核心节点及其作用,建立完整的工作流认知。

- 操作步骤:

- 登录官网,进入 AI 工作流,点击已创建的工作流(或新建一个)。

- 在画布中观察默认生成的四个核心节点:

- 公式输入节点:用于输入因子计算表达式(如 rank(close)/rank(volume))或 Python 代码。

- 线性因子构建节点:根据公式和指定时间范围(不超过 3 年),计算所有标的(股票/期货)的每日因子值,并可选进行排序(rank)。

- 因子分析节点:设置调仓周期、分组数量、因子方向等参数,对因子值进行分层回测。

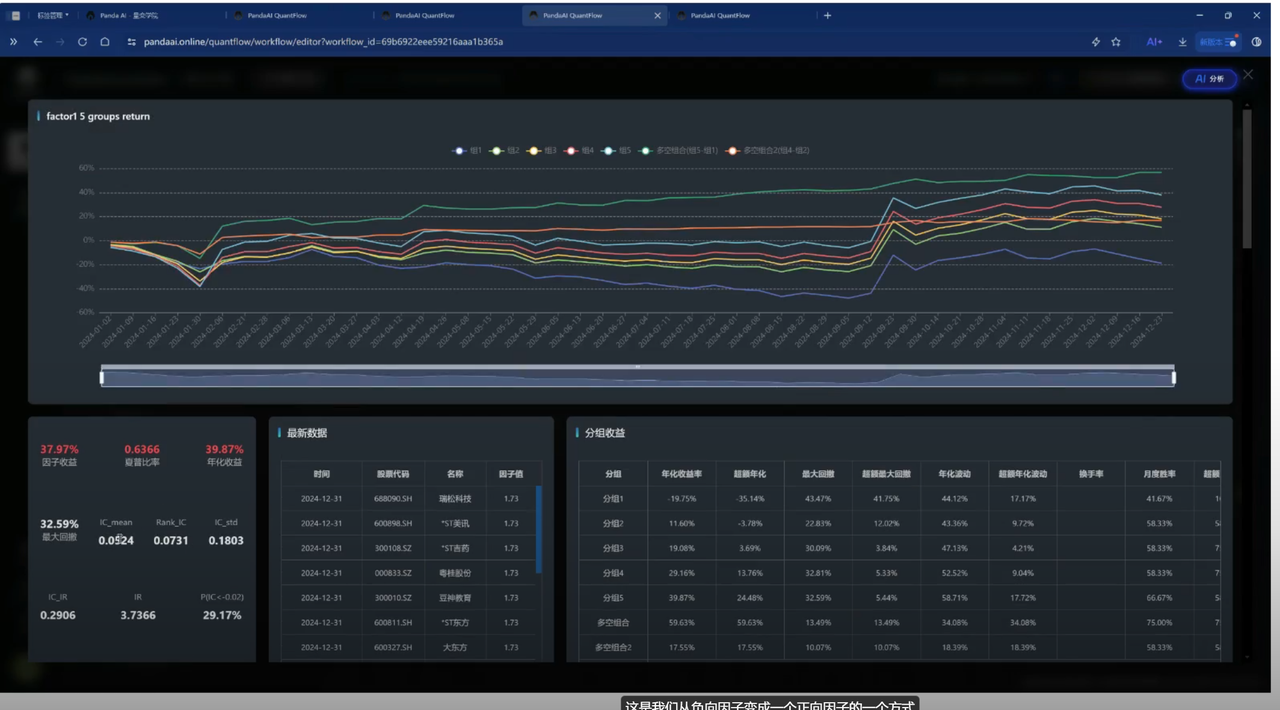

- 因子分析结果节点:展示分析结果,包括分层收益曲线、IC 序列、夏普比率、年化收益等指标。

- 通过左侧伸缩边框可切换至 专家模式,查看每个节点背后的代码逻辑,加深理解。

- 输出结果:

- 掌握了因子分析工作流的四个基本节点及其功能,为后续参数设置和结果解读打下基础。

步骤 2|设置因子分析参数并理解其含义

- 目标:学会配置因子分析节点的关键参数,理解它们如何影响分析结果。

- 操作步骤:

- 点击 因子分析节点,在右侧参数面板中设置:

- 调仓周期:即多长时间重新计算一次因子并进行分组调仓,上限为 30 组。例如设置为 5,表示每 5 天进行一次调仓。

- 分组数量:将全部股票(如沪深全 A 约 5000 只)分成多少组。分组越多,每组股票越少。通常设为 5 组,每组约 1000 只股票。

- 因子方向:选择 0 代表展示第一组(因子值最小的一组)的表现,选择 1 代表展示最后一组(因子值最大的一组)的表现。该参数会影响后续 IC 值的符号和展示的分组。

- 运行工作流,观察不同参数设置下分层收益曲线的变化。

- 输出结果:

- 明确了调仓周期、分组数量、因子方向三个参数的实际作用,能够根据研究目的灵活调整。

步骤 3|解读因子分析结果并调整因子

- 目标:学习如何从分析结果中判断因子的有效性、方向性,并掌握调整因子的方法。

- 操作步骤:

- 观察分层现象:查看分层收益曲线。若各组曲线从高到低排列清晰(如第一组收益最高,第五组收益最低),说明因子有良好的分层能力。

- 判断因子方向:

- 查看 IC 均值(例如 -0.05)。若为负数,表示因子值为负向因子(因子值越小,未来收益越高);若为正数,则为正向因子。

- 也可观察第一组和最后一组的累计收益曲线:若第一组表现最好,则因子为正向(因子值越大收益越高);若最后一组表现最好,则为负向。

- 调整因子方向:

- 方法一:在公式前加负号(如 -rank(close)/rank(volume)),将因子值取反。

- 方法二:在因子分析节点的 因子方向 参数中,若原本展示第一组(0),可改为展示最后一组(1),但注意这仅改变展示分组,不改变因子值本身。最佳实践是直接在公式中调整方向。

- 重新运行,验证调整后的 IC 均值变为正数,且分组曲线符合预期。

- 输出结果:

- 掌握了通过分层曲线和 IC 值判断因子方向的方法,并能够正确调整因子,使其成为正向有效因子。

步骤 4|构建多因子组合

- 目标:学会将多个单因子组合成复合因子,并分析因子间的相关性。

- 操作步骤:

- 准备多个单因子:复制多个“公式输入+线性因子构建”节点,分别构建不同的因子(如动量因子、价值因子等)。

- 引入权重节点:在每个因子构建节点后连接一个 因子权重节点(自定义权重,如 0.5、0.3、0.2),用于分配各因子的权重。若不使用权重节点,默认等权线性相加。

- 合并因子:将所有带权重的因子连接至 因子合并节点,生成复合因子值。

- 因子相关性分析:将合并前的多个单因子值连接至 因子相关性分析节点,查看因子间的相关系数矩阵,避免多重共线性。

- 后续流程:将合并后的因子值连接至 因子分析节点 进行回测,得到复合因子的表现。

- 输出结果:

- 掌握了多因子组合的搭建方法,能够使用权重节点自定义因子权重,并通过相关性分析优化因子组合。

步骤 5|使用机器学习模型挖掘非线性因子

- 目标:了解如何利用平台内置的机器学习节点挖掘非线性因子。

- 操作步骤:

- 准备基础数据:通过 公式输入节点 输入多个基础特征(如 close、volume、turnover 等),或使用因子编写文档中支持的函数生成衍生特征。

- 连接因子构建节点:将该节点作为 特征工程节点,指定训练集的时间范围(例如 start_date 到 end_date),它会基于该段数据构建特征矩阵。

- 连接机器学习模型节点:将特征工程节点的输出连接到机器学习模型节点(如 LightGBM、XGBoost),并在节点内调整模型参数(如树的数量、学习率等)。

- 生成非线性因子:机器学习模型节点会自动训练并输出预测值,作为新的非线性因子。

- 后续分析:将该因子连接至 因子分析节点,与单因子相同的方式进行回测评估。

- 输出结果:

- 学会了使用机器学习模型挖掘非线性因子,拓展了因子挖掘的深度和可能性。

步骤 6|提交因子到因子大赛

- 目标:将表现优异的因子工作流提交至第三届因子大赛,参与评选。

- 操作步骤:

- 确认因子表现:通过因子分析结果,选择表现最好的分组(如分组五夏普比率最高),记录其参数设置。

- 连接参赛节点:在因子分析结果节点后,连接 因子大赛参赛节点。

- 保持参数一致:确保参赛节点中的调仓周期、分组数量等参数与因子分析节点中的设置完全一致。

- 运行并检查:重新运行整个工作流,确保无报错,且参赛节点成功接收到因子值。

- 提交工作流:在因子大赛页面,点击“提交工作流”,选择已调试完成的工作流,填写相关信息后提交(每人可提交最多 3 个工作流)。

- 输出结果:

- 成功将有效因子提交至因子大赛,获得参赛资格,并可角逐丰厚奖励。

进阶探索与后续建议

- 成功将有效因子提交至因子大赛,获得参赛资格,并可角逐丰厚奖励。

- 后续建议:

- 编程进阶:熟悉 Python 的用户可在专家模式下自定义复杂节点,如实现独特的因子计算公式、自定义机器学习模型等。

- 多资产尝试:将因子构建节点中的标的切换为“期货”,探索期货市场的因子策略。

- 深入回测:对于表现优异的因子,可进一步连接 策略回测节点,模拟完整交易流程,评估收益风险特征。