密码登录

手机号

密码

期货日线策略:我在PandaAI上构建期货回测工作流的一次尝试--趋势主导型复合因子 因为要进行这个期货工作流链接实盘仿真验证,临时研究了一下期货因子,所以临时开始梳理一下期货因子的研究和回测路径。 之前我是做股票回测的,为什么这套思路直接搬到期货上不太够,以及我这次在PandaAI上是怎么先搭一版基础期货回测工作流的。 --- 一、我以前做股票回测,更多是“规则型因子”思路 之前做股票回测时,我比较常见的做法是: 把通达信里的选股条件拆出来 转成0/1因子,或者简单线性因子 再做一些...

一初始认识pandaAI 1.1程序化到量化的升级 主观交易到交易程序化; 通过AI对程序化策略的优化,进化; 后续通过学习更新策略,用AI赋能交易之路,共勉!祝PandaAI越来越好!2026马到成功!  附(策略的AI智能分析): 整体来看,这个MACD期货策略回测表现“明显不及格”,风险调整后收益很差,明显跑输基准。 1)整体评估与评级策略年化收益(back_profit_year)≈0.005%(极低),而基准...

摘要 本文针对一套基于小市值溢价理论的A股多因子选股策略,系统记录其从初始版本到优化版本的迭代演进过程,并从代码逻辑层面深度推演两版策略的收益来源与风险结构差异。 策略一(优化前)采用40只等权分散持仓、季度调仓的宽基覆盖模式,通过ROIC_TTM、毛利率、营收市值比与120日收益方差四因子综合打分筛股;策略二(优化后)则大幅收紧至4只精选小市值标的(市值10亿100亿),引入周度调仓、个股止损(9%)+市场趋势止损(5%)、动态持仓数量(3-6只)及日历防御机制(1/4月空仓持ETF),交易...

第1节期货策略构建与回测 AI助手生成策略代码与回测工作流 策略构建与回测的提示词输入 xxxx; AI助手成功创建工作流  启动工作流并成功完成回测  查询回测结果  发现结果异常,似乎没有交易操作,查看交易详情,发现页面空空如也  进一步查看日志,发现确实没有任何开仓与平仓动作  打开代码节点,向A...

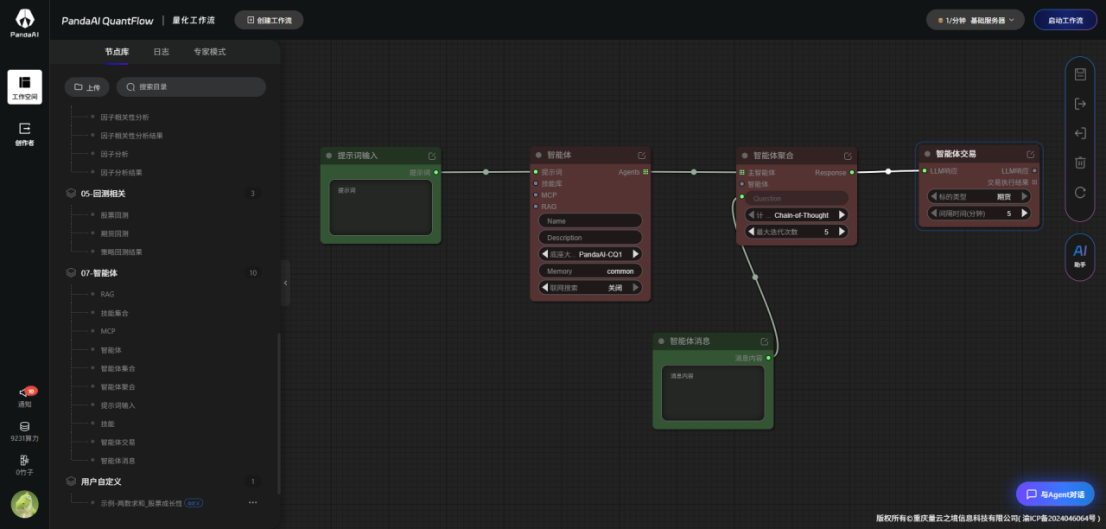

一构建趋势交易分析智能体 1.1通过拖拽构建一个简单智能体框架  1.2在提示词输入中输入角色、任务和分析逻辑 提示词如下: Role:你是一名资深的趋势分析专家,精通趋势反转和延续分析 Task:诊断某个期货过去1年中10分钟数据 AnalysisLogic: 检查EMA10上穿EMA20或EMA20上穿EMA60,并且E...

PandaAI创建多因子期货案例-实战-1330%回测收益率(上) 1.进入AI工作流 进入到PandaAI官网,点击"AI工作流"  2.认识工作流界面 进入到界面之后,我们可以看到界面分为以下几个部分  3.点击创建工作流 点击"创建工作流",我们可以看到以下界面  4.认识工作流使用界面 相关画布说明已经绘制到图片中,可以查看相关细节 同时要注意:一开始请使用基础服务器,因为工作流运行出错也会消耗算力哦,其次不要点击左...

PandaAI创建多因子期货案例-实战-1330%回测收益率(下) 12.问题大总结 怎么可能不报错?各种报错好叭?接下来展示各种报错,以及解决方案。 12.1运行成功后报后端接口错误 恭喜你,撞大运了!(第一位遇到这个bug的玩家就是我)成功运行后点击查看结果,会弹出后端接口报错!  解决办法: 1.请退出当前网页,重新登录,然后再次运行工作流。没准下一次就能查看了 2.如果这种方法还是不成功,请联系官方技术老师,这是个bug,截至2026年2月14日,官方还没有修复...

整体思路 经典期货思路——展期收益率做多。ps只是思路构建,抛砖引玉,无代码 1.1核心逻辑 核心思路:近月合约大于远月合约,代表近期需求量大,所以追高 基本面佐证:库存率,开工率,基差来确认。价差会持续扩大,而不是回归均值 股市验证:沪深300指数,均线多头排列,参考经典的复苏顺序,有色,黑白金属,化工,逻辑验证是否处在经济复苏中 1.2标的选择 我个人比较喜欢固定标的池,可以都做一些基本数据上的整理。 1.标的池:低相关性,并有能获取相关数据的数据标的,构建截面标的池,个人拍脑袋,豆粕,螺纹钢,铜,甲醇,塑料(LLDPE) 2.目标合约: 近月合约选择主力合约:成交量、持仓量最大的合约,代...

写在前面:做了两期期货策略,这周咱们换个赛道——打板策略。这是A股最刺激、最考验人性的玩法,也是量化最能发挥优势的地方。我会从零开始,手把手带你搭一套能打板的量化系统,从可视化操作到代码级调试,全流程打通。 一、什么是打板?为什么用量化? 打板,说白了就是追涨停板。A股有10%的涨跌幅限制(创业板科创板是20%),股价封住涨停后,往往意味着强烈的买盘情绪,第二天大概率有溢价。这就是打板的底层逻辑——赚情绪延续的钱。 但手工打板有几个致命问题: 第一,手速不够。好板往往几秒就封死,人工...

上次分享一个我最近在PandaAIQuantFlow里做的期货策略实验:用动量与波动率构建复合因子,先做回测验证,再连接仿真交易观察执行效果。 这次来分享一下思路提供各位参考。这个策略表面上看是“动量因子组合”,但它并不是那种简单追涨杀跌的直线型趋势系统。 它更接近一种:在中短周期价格偏移中寻找相对有质量的回归机会,并通过波动率、流动性和趋势质量做过滤。 所以它的交易特性,实际更偏向一种受约束的均值回归风格,而不是裸奔式趋势追逐。 --- 一、研究出发点 做期货因子时,我有一个很现实的观...

【内测心得】第一周策略尝试 首先,感谢PandaAI提供了这次尝试的机会,还要感谢内测的工作人员无微不至的讲解与说明。 让我在很多环节得到了指导与帮助(新手友好型)。下面记录了我本周的测试过程。 1策略编写 尝试均线策略的编写 在代码编写这一块儿,CQ2是个好助手,当你打出“代码含义”,他就能帮你准确清晰的描述出代码的框架与逻辑;  这次我让他修改了代码逻辑,从双均线改为10个bar的单均线策略,他也一次性改完,并可以成功运行。  ...

本周(2026-02-232026-03-02)主要围绕策略迁移与因子研究推进三件事: 1.将已有策略迁移到PandaAI,并跑通基础回测; 2.明确“因子分析”和“策略回测”的边界与衔接; 3.在可运行框架上,先完成一批基础因子拆分与验证。 本周聚焦两条策略线: 1.JSG策略(股票) 2.价值趋势策略(股票) --- 二、本周实际完成情况 2.1已完成 1.两条策略已完成基础迁移,并在平台侧完成回测运行;   2.已搭...

在AI技术飞速发展的今天,利用大模型辅助开发量化交易策略已成为一种新趋势。本文就通过实例测试来对比一下DeepSeek和豆包在量化策略开发上的表现。 测试方法,选2个不同难度的例子测试,给AI相同学习文档和提示词,各自写策略,然后回测运行,看谁的准确度更高。 测试用的回测平台用AIQT,一是它没有什么限制,不用登录也能回测,二是AIQT的策略是用自然语言编写的,不会编程也能判定AI写的逻辑是否正确,并且AIQT有现成的规范文档给AI学习使用。 测试1:双均线策略(基础能力) AIQT其实已...

为什么你的换手率因子总“变脸”?——聊聊因子平稳性与两种实用转换技巧 明明回测曲线很漂亮,实盘一跑就变脸?问题可能出在你直接用了“原始均换手率”这个因子值。 在量化圈,20日均换手率是一个非常经典的量价因子。它简单直观:过去20个交易日的平均换手率,反映了一只股票的交投活跃程度。很多初学者会直接把这个值放进多因子模型,或者作为机器学习的一个特征。 然而,如果你直接用原始值建模,往往会遇到一个诡异的现象:样本内表现惊艳,样本外(或实盘)却持续失效。这背后的罪魁祸首,常常是因子非平稳。 今天我们...

第二周【多策略应用与实践】 已完成三个策略的运行,体验了不同策略。 提个建议,是否可以在同一个账号下面分子账号进行策略验证,或者同一个账号给两个策略分配不同资金权重。

以下是因子的代码 classRewardRiskFactor(Factor): defcalculate(self,factors): close=factors['close'] cum_ret_5=RETURNS(close,5) rolling_max_5=TS_MAX(close,5) drawdown_5=(close/rolling_max_3)1 max_dd_5=TS_MIN(drawdown_5,5) raw_factor=cum_ret_5max_dd_5 cleaned=IF(AS_FLOAT(raw_factorraw_factor),raw_factor,0)...

我可能是运气最不好的那一波用户。 跑了3个多小时,最开始是报错10001,找到问题是,运行事件驱动策略,而不是因子策略。  然后出现了10000的报错,  很快用AI修复修复好了,可以完整运行工作流了。  中途还请教了chatGPT,gemi...

一创建基础⼯作流 打开右下⻆AI助⼿ 在对话框中输⼊研究⽬标:写一个海龟交易法则,用于白银期货测试。用15分钟级别的上下轨的宽度作为波动率的特征,当连续3根15分钟级别的上下轨宽度变宽,则定义为波动率放大,此时再按照海龟交易法则的新高、ATR入场和制定止损。  二策略代码审查与逻辑纠偏 2.1识别默认指标偏差 检查AI初步生成的Python代码与策略小结; 发现AI默认采用了Bollinger带宽(布林带)作为波动率扩张的衡量标准,偏离了初始构想; 2.2下达...

一构建多因子流程 1.1先创建一个动量因子流程 通过手动拖拽节点构建一个简单的因子框架,如下图:  通过因子开发助手构建因子代码,提示词:根据60线陡峭程度与收益关系构建一个动量因子  执行结果如下:  1.2构建第一个基本面因子 参照上面一样构建另一个基本面因子:提示词:根据成交量和市场构建基本因子  执行结果如下:  1.3多因子合并和多因子组合