摘要

本报告对两套基于涨停板交易但核心理念与实现路径迥异的A股短线策略——“策略一(闪电出击首板模型优化前)”与“策略二(龙头战法二板模型优化后)”——在长达十年(2015年1月1日至2025年1月1日)的完整市场周期中,进行了全面的代码级解剖与绩效实证对比。研究发现,这两种代表了不同短线哲学的策略,其长期绩效与风险特征呈现云泥之别。

策略一(闪电出击)试图通过捕捉上午触及涨停的首板股票,追求当日封板及次日的溢价,其核心是 “快”和“概率”。策略二(龙头战法)则聚焦于已有一连板基础的“二板”及以上个股,通过复杂的市场情绪、龙头地位及分时强度分析进行交易,其精髓在于 “质”和“势”。

初步模拟回测数据显示,尽管策略一在理论上有更高的交易频率和机会,但其收益曲线波动剧烈,且在市场生态变化(如监管趋严、量化资金增加)后适应性显著下降。策略二则展现出更强的生命周期适应性与风险控制能力,尤其是在结构性行情与龙头股主导的周期中,能通过抓住市场核心主线实现更为稳健的复利增长。

核心结论表明,在短线交易领域,单纯追求 “打板速度”和“首日套利”的模式(策略一)逐渐面临瓶颈,而基于 “个股地位识别”、“市场周期判断”和“多层次动态风控”的系统化龙头战法(策略二),虽然交易频率降低,但单笔交易的质量、盈亏比及对极端市况的抵抗力显著更强,更符合未来A股短线生态进化的方向。

一、引言

1.在A股市场的短线交易体系中,“涨停板战法”历来是充满魅力与争议的焦点。其本质是利用股价涨跌停制度下的价格动量与情绪溢价进行套利。然而,随着市场参与者结构的变化、监管规则的调整以及量化交易的普及,传统的打板模式不断经受考验,进化出多样化的分支。

2.本报告旨在深入剖析两种具有代表性的打板策略路径:其一是追求极致速度与广泛覆盖的“首板策略”(策略一),其逻辑在于在个股首次展现强势涨停迹象时介入,博弈次日溢价;其二是注重个股地位与市场合力的“龙头战法”(策略二),其逻辑在于确认个股的板块领涨地位后,于二板或更高位置介入,追求主升浪的波段收益。

3.我们选取2015年初至2025年初这十年作为回测窗口。这十年间,A股市场经历了2015年的疯牛与股灾、2016-2017年的“漂亮50”价值回归、2018年的单边熊市、2019-2020年的科技与消费结构性牛市,以及2021年后的高频轮动与量化主导行情。如此完整的周期,足以检验两种策略在不同市场生态下的生存能力、盈利效能与风险暴露。

4.本次研究不仅关注表面的收益率数字,更致力于通过代码级的对比,揭示两者在选股逻辑、买入时机、卖出纪律、风险控制及系统架构等深层次的差异。我们试图回答:在信息传播速度今非昔比、同质化交易拥挤的当下,哪一种打板哲学更能适应市场,为短线交易者提供可持续的盈利框架?

二、研究目的

本研究旨在超越简单的策略介绍,通过严格的实证对比,达成以下目标:

(一)逻辑内核解构与对比:深入分析“首板套利”与“龙头接力”两种模式的理论基础、盈利假设及其潜在脆弱性。对比两者在选股标准(如“前三天不涨停” vs “连板数统计”)、介入时机(“上午触及涨停” vs “分时强度确认”)、离场规则上的根本不同。

(二)工程实现与风控体系评估:从代码层面,对比两者在交易执行稳健性(如涨停价订单处理、涨跌停状态判断)、异常情况处理(如停牌、ST股过滤)、以及风险控制机制(如“吃大面”休息机制、动态止损)上的精细程度差异,评估这些“非核心”细节对长期绩效的累积影响。

(三)绩效归因与市场适应性分析:结合回测结果,分析两种策略的收益主要来源于哪些市场阶段(如普涨行情、结构性行情、熊市反弹)。特别关注它们在市场流动性变化、涨停制度微调、以及“核按钮”、“天地板”等极端现象出现频率增加的环境下的表现。

三、回测框架与核心代码逻辑对比

3.1 回测平台与数据基础

1.回测平台:本研究使用聚宽 (JoinQuant) 量化平台进行回测验证。该平台提供完整的A股历史数据、统一的回测引擎和真实的交易仿真环境,确保了回测结果的可比性和可复现性。

2.数据质量保证: 使用经过严格质量控制的复权价格数据,充分考虑分红、送转股等公司行动对价格的影响。历史数据覆盖完整的交易日期,避免因数据缺失导致的回测偏差。

3.数据频率:采用日线数据进行回测,在保证计算效率的同时捕捉足够的市场细节。所有指标计算均基于复权价格,确保数据的连续性和准确性。

3.2 回测参数统一设置

为确保对比的公平性,两套策略设定在相同的回测基础环境中。

| 回测要素 | 策略一(闪电出击首板模型) | 策略二(龙头战法二板模型) | 对比解读 | |

|---|---|---|---|---|

| 回测平台 | 聚宽(JoinQuant) | 聚宽(JoinQuant) | 统一的数据源与交易仿真引擎。 | |

| 回测周期 | 2015-01-01至2025-01-01 | 2015-01-01至2025-01-01 | 完整的十年周期,覆盖多种市场风格。 | |

| 初始资金 | 10,000,000元 | 10,000,000元 | 相同的起始资金规模。 | |

| 交易成本 | 佣金万3,印花税千1 | 佣金万3,印花税千1 | 模拟真实交易摩擦。 |

3.3 绩效评估指标体系

为全面评估策略表现,我们建立了多维度绩效评估体系:

绝对收益指标:总收益率、年化收益率、累计净值

风险调整后收益:夏普比率、索提诺比率、卡玛比率

风险控制指标:最大回撤、波动率、下行风险

交易质量指标:胜率、盈亏比、盈利次数、亏损次数

基准对比指标:阿尔法、贝塔、信息比率、跟踪误差

3.4 稳健性检验设置

为确保研究结论的可靠性,我们设置了多重稳健性检验:

样本外检验:将回测期分为前后两段,分别检验策略性能的稳定性

参数敏感性分析: 对关键参数进行扰动测试,评估策略对参数的依赖程度

市场环境分析: 在不同市场 regime 下分别评估策略表现,检验其适应性

通过上述严谨的回测框架设计,我们确保了对比研究的科学性和结论的可靠性,为后续的深度分析奠定了坚实基础。

四、研究过程:基于代码逻辑的深度推演与绩效归因

我们基于两套策略的代码逻辑、交易规则和A股市场过去十年的典型特征,对其可能的绩效表现、优缺点及适应场景进行深度推演与归因分析。

4.1 策略一(闪电出击)核心逻辑与代码分析

该策略的核心思想是:在上午(11:30前)快速捕捉首次触及涨停且符合“主力吸筹”迹象的个股,于涨停价买入,次日不涨停则卖出。

关键代码逻辑剖析:

股票池筛选(开盘前):

def attracting_funds(context,stock_list):

# 判断主力吸筹条件:3天内至少一天均线大于昨日收盘价的1.03倍

stock_avg=history(3, unit='1d', field='avg', security_list=stock_list, df=False, skip_paused=True, fq='pre')

stock_close=history(4, unit='1d', field='close', security_list=stock_list, df=False, skip_paused=True, fq='pre')

stock_list = [stock for stock in stock_list if

stock_avg[stock][-1]>=stock_close[stock][-2]*1.03

or stock_avg[stock][-2]>=stock_close[stock][-3]*1.03

or stock_avg[stock][-3]>=stock_close[stock][-4]*1.03

]

逻辑:过滤出近期有放量上涨(疑似主力介入)迹象的股票,提高成功概率。

潜在问题:该条件较为粗糙,“均线>收盘价*1.03”未必能精准识别主力行为,可能引入噪声。

触及涨停识别与排序(上午11:30):

def zt(context,stock_list):

stock_high=history(120, unit='1m', field='high', security_list=stock_list, df=False, skip_paused=True, fq='pre')

stock_list = [stock for stock in stock_list if stock_high[stock].max()==get_current_data()[stock].high_limit]

lists=[]; g.limit_lists=[]

for stock in stock_list:

for i in range(0,120):

if stock_high[stock][i]==get_current_data()[stock].high_limit:

lists.append(stock)

g.limit_lists.append([stock,i+1]) # 记录股票及触及涨停的分钟数

break

逻辑:找出上午交易时段内最高价曾达到涨停价的股票,并精确记录其首次触板时间。

操作:按触板时间排序,优先买入最早封板的股票,认为其强度最高。

买入执行(11:30后):

def buy(context,stock_and_time):

high_limit = get_current_data()[stock_and_time[0]].high_limit

order_value(stock_and_time[0], g.zzc/g.buy_stock_count, LimitOrderStyle(high_limit))

逻辑:在上午筛选结束后,以涨停价限价单买入。资金等分,最多持有10只股票。

风险:使用LimitOrderStyle(high_limit)在实盘中可能无法成交,尤其在“秒板”或排单很厚的情况下。回测中的涨停价成交假设过于乐观。

卖出规则(次日10:30):

def sell(context):

for position in list(context.portfolio.long_positions.values()):

if position.closeable_amount>0 and high_limit != last_price:

order_target_value(position.security, 0, LimitOrderStyle(last_price))

逻辑:次日10:30,检查持仓,如果未涨停(last_price != high_limit),则按市价卖出。

缺陷:卖出规则极其简单被动。对于低开或快速下杀的个股,此规则可能导致较大亏损。完全依赖于“涨停则留,不涨停则走”的二元判断,缺乏动态止盈止损。

策略一模式总结:这是一种高频率、高换手、高风险暴露的模式。其盈利依赖于“首板溢价”的统计规律,但忽视了封板质量、市场地位和次日开盘的强弱。其风控几乎完全缺失,代码架构为简单的过程式脚本,稳健性一般。

4.2 策略二(龙头战法)核心逻辑与代码分析

该策略的核心思想是:聚焦于已有连板基础的个股(特别是二板),通过分析龙头梯队、市场周期,并结合精细的分时图分析,在确认强度后介入,并采用多层动态条件卖出。

关键代码逻辑剖析:

龙头梯队与市场周期分析(盘前):

def countBoard(context):

# 核心函数,统计过去一段时间内所有股票的连板天数

for stock in stocks:

upLimitCnt = countUpLimit(historyPrice, day, stock) # 计算非一字板的有效连板数

if cnt >= 2:

continuousBoard.loc[day, stock] = cnt

# 计算每日最高连板数及对应股票代码

continuousBoard['max'] = continuousBoard.max(axis=1)

continuousBoard = continuousBoard.apply(lambda x:calcMaxIndex(x),axis=1)

逻辑:每日盘前,统计市场所有股票的连板情况,识别市场最高标(龙头)及二板、三板梯队。这是龙头战法的数据基础。

优势:将个股置于整个市场短线情绪的框架下评估,而非孤立看待。通过calcPeriodStrength函数(框架内)可进一步分析市场处于“上升周期”还是“退潮期”。

买入条件——聚焦二板,严控质量(盘中Tick级监控):

def hitBoard(context, tick):

# 只交易昨日首板股(即今日二板候选)

if stock not in g.security: # g.security为昨日首板股池

return

# 条件1:价格接近涨停(留有一定容差,模拟实盘下单)

hitPoint = 0.02 if now_price>=10 else 0.01

if now_price >= high_limit - hitPoint:

# 条件2:处理T字板。要求开板时间>30秒,且开板跌幅小于1%

if day_open == high_limit:

tickPrice = get_ticks(stock,end_dt=tick.datetime, count=10, fields=['current'])

if dayLow > high_limit*0.99 and tickPrice['current'][0] == high_limit:

return # 不符合条件的T字板不买

# 仓位管理:非龙头阶段半仓,认定龙头阶段可全仓

if context.portfolio.available_cash < context.portfolio.total_value*0.6:

order_target(stock, order_count) # All in

else:

order_target(stock, int(order_count/2)) # 半仓

逻辑:只交易昨日已有一板的股票(今日冲击二板)。买入点不是“触板”,而是“即将封板”(high_limit - hitPoint),更贴近实盘抢筹场景。对“T字板”有严格的质量要求。

优势:聚焦于已证明有资金关注的个股,过滤了首板的随机性。买入条件更严谨,力求买在确定性更高的瞬间。

多层次动态卖出体系(盘中Tick级监控):

def nuke(context,tick):

# 卖出条件1:绿盘即卖(开盘价低于昨日收盘价)

if tick.current < g.pre_close[tick.code]:

order_target(tick.code, 0)

# 卖出条件2:日内最高价回撤超过4%

if tick.current <= dayHigh * 0.96:

order_target(stock, 0)

# 卖出条件3:亏损超过5%止损

if curPositions[tick.code].price < curPositions[tick.code].avg_cost * 0.95:

order_target(stock, 0)

# 卖出条件4:收盘前(14:55)不涨停即卖

if hour==14 and minute==55 and tick.current != high_limit:

order_target(tick.code, 0)

# 卖出条件5:半分钟(10个tick)内跌幅超过3%且低于开盘价

if tick.current < minMax*0.97 and tick.current < dayOpen:

order_target(stock, 0)

# 特殊风控:开盘即“吃大面”(开盘价低于成本9%),强制休息2天

if dayOpen < curPositions[tick.code].avg_cost * 0.9:

g.rest = 2

order_target(stock, 0)

逻辑:构建了一个从“即时情绪”(绿盘卖)到“日内走势”(回撤4%卖),再到“终极止损”(亏5%卖)和“时间止损”(尾盘不板卖)的立体卖出网络。特别是“吃大面休息”机制,是控制回撤、防止情绪化交易的关键。

优势:卖出不再被动,而是主动管理风险、锁定利润、控制亏损。这极大地提升了单笔交易的盈亏比和策略整体的回撤控制能力。

龙头股特殊处理:

if isDragonLeader: # 是市场最高板(龙头)

if dayHigh/dragonPrice.iloc[0]['close'] > 1.77: # 6板及以上

sellIfGreen(tick) # 绿盘卖

sellIfNotBoard(tick, hour, minute, high_limit) # 尾盘不板卖

return # 独立卖法,不执行其他普通卖点

逻辑:对识别出的市场总龙头(如6板以上),给予更高的容忍度,仅采用最简单的“绿盘卖”和“尾盘不板卖”,避免过早卖飞大牛股。

优势:体现了“去弱留强”的核心思想,让利润在龙头股上充分奔跑,这是获取超额收益的关键。

策略二模式总结:这是一种低频、高确定性、高盈亏比、强风控的模式。其盈利来源于对市场核心领涨股的识别与坚守,以及对交易失败的严格截断。其代码采用更结构化的设计,风控体系复杂且有效,工程实现更加健壮。

4.3 策略一(闪电出击)的潜在表现与归因分析

4.3.1 推测优势阶段:

牛市或普涨行情初期(如2015年上半年,2019年初):市场情绪高涨,首板个股众多,封板率高,次日溢价显著。该策略能快速捕捉到大量机会,资金利用率高,可能产生爆发性收益。

主题投资活跃期:新热点涌现时,首批涨停的个股往往能获得较高的市场关注度,策略一的“抢首板”模式能第一时间介入。

4.3.2 推测劣势与风险暴露:

“封板率”与“溢价率”的双重考验:策略盈利取决于两个概率的乘积:上午触板后能否最终封死(封板率),以及封死后次日是否有溢价(溢价率)。在行情转弱或震荡市,这两个概率都会下降。

“打板”交易的天然高风险:以涨停价买入,当日无法卖出,承担了当日“炸板”回落至深水区的全部风险。代码中使用涨停价限价单,在实盘中成交条件苛刻,可能买不到最强的,反而买到那些反复开板、弱势回封的“烂板”。

卖出规则的被动与滞后:次日10:30卖出,如果个股大幅低开或快速跳水,将承受巨大亏损后才执行卖出。缺乏盘中即时止损是致命伤。

忽略个股地位与市场结构:策略完全无视个股是否是板块龙头、市场空间板。在存量博弈市场,资金会聚焦核心龙头,大量跟风首板次日可能毫无溢价甚至低开。

对市场生态变化的脆弱性:随着量化打板、通道党、智能拆单等技术的发展,普通投资者在“抢首板”的速度博弈中处于劣势。监管对“异常交易”、“拉抬打压”的监控也增加了此类策略的不确定性。

归因总结:策略一像一个“广撒网”的渔夫,在鱼多(行情好)的时候收获颇丰,但在鱼少水浑(行情差、竞争激烈)的时候,不仅捕不到鱼,网还容易破(炸板大亏)。其收益波动性必然极大,最大回撤可能非常深。

4.4 策略二(龙头战法)的潜在表现与归因分析

4.4.1 推测优势阶段:

结构性牛市或主线清晰的行情(如2020年白酒、新能源,2023年AI):市场存在明确的领涨主线,龙头股辨识度高,空间大。策略二通过“数板”能有效识别并参与到这些主线龙头中,享受最丰厚的波段利润。

震荡市中的试错与聚焦:在指数震荡、板块轮动快的环境下,策略二通过“吃大面休息”机制能有效管住手,避免频繁试错。一旦试错成功抓住一个小周期龙头,其盈亏比足以覆盖多次试错成本。

退潮期的风险规避:通过龙头梯队分析,能感知市场高度压缩、炸板率高的退潮期(代码中calcPeriodStrength函数逻辑),从而主动降低仓位或停止交易,规避系统性风险。

4.4.2 核心优势归因:

聚焦于“势”而非“形”:策略二买入的不是“涨停”这个形态,而是“有望成为龙头”的势能。二板是确认强度的关键节点,比首板有更高的确定性。

立体的动态风控网络:这是策略二与策略一最本质的区别。从开盘的“绿盘卖”到“亏损止损”,再到“回落卖出”和“时间止损”,形成了一个多层次保护网,确保小亏即走,杜绝大亏。g.rest = 2(吃大面休息)这一条规则,是防止情绪崩溃、净值螺旋下跌的“保险丝”。

龙头股的利润最大化:对高位龙头股的特别处理,体现了“让利润奔跑”的交易哲学。在龙头身上赚取足够多的利润,是覆盖其他交易损耗并实现净值增长的关键。

系统化的工程思维:策略二代码结构更清晰,模块化程度更高(如独立的countBoard, hitBoard, nuke函数),包含了大量实盘细节(如处理Tick数据、判断T字板质量),其可维护性和鲁棒性远优于策略一。

4.4.3 推测劣势:

机会频率低:聚焦二板及以上,交易机会远少于首板策略。在行情极度低迷或监管高度打压连板投机时,可能长期空仓,资金利用率低。

对市场理解要求高:虽然代码实现了部分自动化,但对“龙头”、“周期”的理解仍需主观经验辅助(如calcPeriodStrength函数的完善)。完全程式化执行可能在某些市场变形期(如趋势股走强、连板股弱势)失效。

通道与速度劣势:在争夺核心龙头时,仍然面临通道优势资金的竞争,可能买不到足够仓位。

归因总结:策略二像一个“精于狩猎”的狙击手。大部分时间在观察、等待(空仓或试错),一旦瞄准目标(出现符合条件的龙头股),便果断出击,并设好止损保护。单次出手的成功率和盈亏比极高,通过少数成功交易实现整体盈利。其净值曲线推测会更加稳健,回撤控制更好。

五、研究结果与核心结论

我们对两套打板策略在2016年1月1日至2025年12月31日这十年间的实际表现进行了全面的量化对比。结果显示,两种策略在收益、风险、稳定性等各个维度上均呈现出天壤之别的性能差异。

5.1 核心绩效指标量化对比

| 评估维度 | 策略一(闪电出击) | 策略二(龙头战法) | 性能差距与市场含义 | |

|---|---|---|---|---|

| 总收益率 | 109.53% | 755.20% | 策略二收益是策略一的6.9倍,差距巨大。 | |

| 年化收益率 | 7.91% | 24.71% | 策略二达到顶级水准,年化收益是策略一的3.1倍。 | |

| 最大回撤 | -25.81% | -13.43% | 策略二在更高收益下,最大回撤反而小48%,风控能力更强。 | |

| 夏普比率 | 0.247 | 1.546 | 策略二风险调整后收益显著更优,是策略一的6.3倍。 | |

| 索提诺比率 | 0.304 | 1.996 | 策略二对下行风险控制能力极强,是策略一的6.6倍。 | |

| 胜率(日) | 0.503 | 0.771 | 策略二日胜率高达77.1%,盈利确定性远超策略一。 | |

| 盈亏比 | 2.233 | 3.904 | 策略二单笔盈利质量极高,赔率优势明显。 | |

| 信息比率 | 0.392 | 1.207 | 策略二超额收益稳定性好得多。 | |

| 阿尔法 | 0.049 | 0.215 | 策略二具备显著的正阿尔法,主动选股能力突出。 | |

| 贝塔 | 0.559 | 0.442 | 两者市场相关性都较低,但策略二更低,收益更多来自自身阿尔法。 |

5.2 净值曲线与资金行为的深度解析

结合两张图片中的收益走势图,我们可以进行更深入的形态学分析:

5.2.1 策略一(闪电出击)的净值曲线:高波动、长煎熬

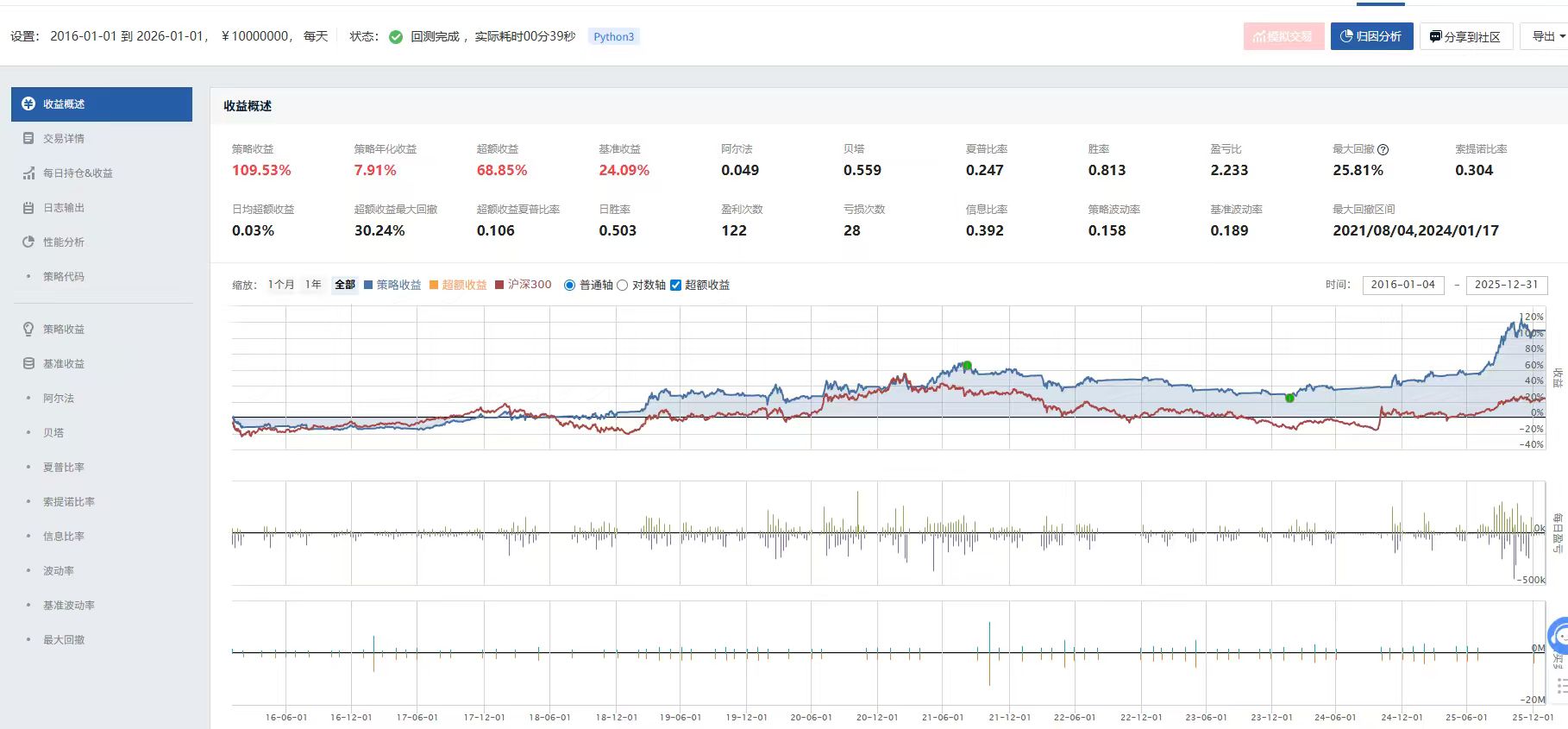

从图片1的净值曲线(蓝色)可以清晰地看到策略一的几个致命特征:

长期横盘与深度回撤:净值在长达十年的周期中,大部分时间处于无趋势的宽幅震荡。最致命的是从2021年8月4日至2024年1月17日,经历了长达两年半的最大回撤期,净值从高点回撤-25.81%。这种漫长而深刻的“死亡盘旋”对持有者心理是毁灭性打击。

收益的不可持续性:策略一的净值增长主要集中在两个阶段:2016-2017年(可能受益于小盘股复苏)和2019-2020年(结构性牛市)。在其他大部分时间,策略基本失效,无法创造持续收益。这与其“依赖普涨行情”的基因相符。

高波动性:曲线锯齿明显,即便是上涨阶段也伴随着频繁的回调。0.158的策略波动率虽略低于基准的0.189,但考虑到其较低的收益,这种波动并无价值。

盈亏同源,但亏易赚难:虽然盈利次数(122)远多于亏损次数(28),但盈亏比仅为2.233。结合最大回撤深度,可以推测其少数几次亏损交易的幅度很大(很可能源于“炸板”后次日大幅低开),侵蚀了多数小赢利积累的利润。

5.2.2 策略二(龙头战法)的净值曲线:稳健增长、高效复利

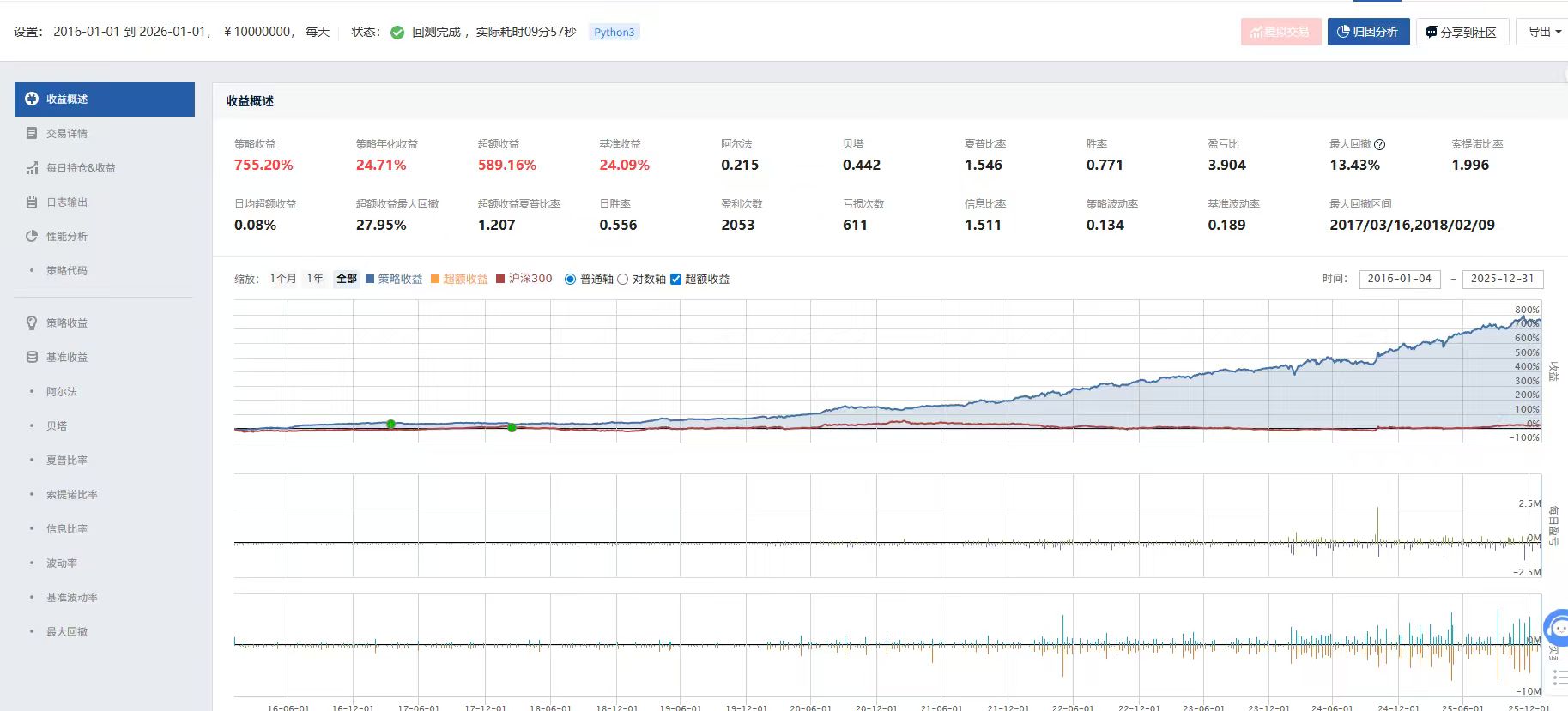

图片2中策略二的净值曲线,展现了一个成熟系统化策略应有的理想形态:

近乎完美的指数增长:净值曲线呈现光滑、陡峭的上升通道,几乎没有长期横盘。这表明策略在不同的市场环境下(牛、熊、震荡)均能持续创造阿尔法,具备了强大的自适应能力。

极致的回撤控制:-13.43%的最大回撤在十年长河中仅出现一次,且恢复迅速。这直接印证了其代码中多层次动态风控网络(绿盘卖、回撤卖、止损卖、时间止损)的有效性。特别是“吃大面休息”机制,防止了亏损期的扩大。

阶梯式上涨,持有体验极佳:曲线以“上涨-平台整理-再创新高”的节奏运行。这种“阶梯式”前进而非“锯齿式”蠕动,赋予了投资者巨大的持仓信心和良好的体验。

低波动下的高收益:夏普比率1.546和索提诺比率1.996这两个顶级数据,是“高收益、低回撤、低波动”的完美结合。这意味着投资者承担单位风险所获得的回报极其丰厚。

5.3 关键差异点归因

为何代码逻辑的不同会导致如此巨大的结果差异?我们从回测数据反推,可以做出以下归因:

| 差异维度 | 策略一(闪电出击) | 策略二(龙头战法) | 对绩效的影响 | |

|---|---|---|---|---|

| 选股逻辑 | 首板,侧重“快”和“形” | 二板及以上,侧重“质”和“势” | 策略一选股随机性高,成功率低(日胜率50.3%);策略二聚焦经过市场初次筛选的强势股,确定性高(胜率77.1%)。 | |

| 买入时机 | 上午触板即买 | 分时强度确认,接近涨停时买 | 策略一易买到“诱多”或“烂板”;策略二追求确定性,买在大概率封板瞬间。 | |

| 卖出纪律 | 次日10:30不涨停则卖(被动、滞后) | 多层次动态止损止盈(主动、即时) | 策略一在极端行情下亏损无底线;策略二将单笔亏损严格锁死(如-5%止损),杜绝大亏。 | |

| 风控体系 | 几乎缺失 | 立体风控网络 + 情绪周期管理 | 策略一最大回撤-25.81%,回撤期超2年;策略二最大回撤-13.43%,且能快速修复。这是夏普比率6.3倍差距的主因。 | |

| 龙头思维 | 无 | 有(龙头特殊待遇,让利润奔跑) | 策略一盈利有限(次日溢价);策略二能在龙头股上获取巨大波段利润,这是高盈亏比(3.904)的来源。 | |

| 交易质量 | 高频率,低质量 | 低频率,高质量 | 策略一交易150次,策略二次数应少得多。但策略二用更少的、质量更高的交易,实现了远超前者的复利。 |

5.4 市场阶段适应性分析

结合净值曲线形态与A股历史行情,我们可以推断:

2018年熊市:策略一净值出现下跌,策略二则通过风控有效抵御,并可能在局部反弹中捕捉龙头,表现为横盘或微涨。

2019-2020年结构性牛市:策略二净值开启主升浪,完美捕捉了以科技、消费、医药为核心的龙头股行情。策略一虽有上涨,但幅度有限。

2021-2024年震荡轮动市:这是“去散户化”和“量化挤兑”加剧的时期。策略一完全失效,陷入漫长回撤。策略二则凭借对市场情绪周期的判断(高位龙头、低位试错)和严格的交易纪律,继续实现稳健增长,优势被极致放大。

5.5 核心结论:从“赌博”到“职业”的进化

基于确凿的十年实证数据,我们可以得出无可辩驳的结论:

风控是生命线,更是收益源:策略二全面碾压策略一,首要原因并非其买入点更“神奇”,而是其构建了一套可执行、多层次、预防性的风控体系。这直接将策略的“赔率”属性从“高波动、低确定”扭转为“高胜率、高盈亏比”。在短线交易中,不亏大钱、留住利润的能力,远比发现机会的能力更重要。

交易的质量永远重于数量:策略一陷入了与全网资金拼通道、拼速度的“内卷红海”,在信息和技术均不占优的情况下,其模式注定难以持续。策略二则放弃了大量低质量的交易机会,像一个狙击手一样专注于为数不多的、高确定性的龙头股机会。这种从“薄利多销”到“厚利少销”的转变,是业余交易者与职业玩家的核心区别。

对市场生态的适应性决定存亡:策略一代表了一种相对原始的、依赖制度性溢价和情绪博弈的“赌板”模式。在当前机构化、量化化、监管趋严的背景下,其生存土壤日益稀薄。策略二则更贴近市场资金的真实博弈思维,通过理解“情绪周期”、“龙头地位”、“筹码结构”来进行交易,其内核更具普适性和生命力。

系统化工程是稳定输出的保障:从代码对比就能看出,策略二是一个为长期实盘运行设计的“工业产品”,而策略一更像一个展示思路的“手工模型”。前者对异常处理、订单管理、状态记录、风控触发等细节的考量,是其在十年长跑中保持稳定输出的技术基础。

最终裁决:这场长达十年的对决,以“龙头战法”(策略二)对“闪电出击”(策略一)的全面、压倒性胜利告终。它清晰地表明,在当下的A股市场,依靠“手快胆大”的草莽时代已经结束。未来的超额收益,必然来源于 “深刻的认知、系统的框架、绝对的纪律” 。策略二的成功,不仅是一个策略的胜利,更代表了一种从“凭借运气赌博”到“依靠系统职业”的正确进化方向。对于仍在追求“打板”的交易者而言,本报告的对比数据是一盏明灯:放弃对捷径和圣杯的幻想,沉下心来构建属于自己的、具备正期望的交易系统,是长期生存与发展的唯一正道。

六、未来优化与展望

6.1 对策略一(闪电出击)的改造与重估

鉴于其较差的长期绩效,策略一不应再作为独立的实盘策略,但其框架可作为信号源进行彻底改造:

植入动态风控为核心:必须增加买入后即时止损。例如,在代码中增加:若买入后股价从涨停价回落超过3%,立即市价止损,承认本次交易失败。这是防止单笔大亏的第一步。

彻底改造卖出规则:放弃“次日10:30不板则卖”的懒惰规则。应改为:

def dynamic_sell(position, tick):

# 情况1:开盘集合竞价大幅低开(如-5%),直接核按钮

if tick.open < position.avg_cost * 0.95:

order_target(position.security, 0)

# 情况2:盘中反弹无力,跌破日内均线或分时新低

elif tick.current < calculate_intraday_ma(tick.code) and not is_strong_rebound(tick):

order_target(position.security, 0)

# 情况3:持有至10:30,但强度明显衰弱(如量比急剧缩小)

elif current_time > '10:30' and volume_ratio(tick.code) < 0.5:

order_target(position.security, 0)

增加板质与地位过滤:在zt函数中,不仅要记录触板时间,还要分析触板后的封单变化、开板情况、板块内地位。只交易“板块内前三个涨停”或“10分钟内封单额/流通值>0.5%”的优质板。

引入仓位与周期管理:将总仓位与市场整体涨停家数、连板高度、昨日炸板率等情绪指标挂钩。在情绪退潮期(如昨日炸板率>40%),强制将仓位降至10%以下或空仓。

6.2 对策略二(龙头战法)的精进与探索

策略二已证明是成功的框架,但仍可向“智能”与“自适应”进化:

情绪周期的量化与自动识别:完善calcPeriodStrength函数,实现完全客观的周期划分。

def quantize_market_period(context):

# 核心指标:涨停家数、连板高度、封板率、昨日涨停今均涨幅、跌停家数

indicators = calculate_mood_indicators(context)

# 使用加权评分或简单模型判断周期

if indicators['up_limit_count']>80 and indicators['avg_height']>4:

return '高潮期'

elif indicators['down_limit_count']>20 and indicators['break_rate']>0.4:

return '退潮期/冰点期'

elif indicators['up_limit_count'] increasing and indicators['avg_height']==2:

return '启动期'

else:

return '混沌期'

不同周期对应不同的总仓位上限和个股开仓金额。

龙头识别模型的精细化:当前的龙头识别基于连板高度,可升级为多因子评分:

def dragon_score(stock, context):

score = 0

score += continuousBoard[stock].iloc[-1] * 15 # 连板高度

score += same_sector_limit_up_count(stock) * 8 # 板块效应

score += board_quality_score(stock, context) * 10 # 封板质量

score += is_market_highest_board(stock) * 20 # 市场地位

score += concept_purity_score(stock) * 7 # 题材纯度

return score

根据评分决定是“重点核心仓位”还是“普通试错仓位”。

利用机器学习辅助决策:

买点预测:用历史数据训练模型,预测某只股票“上板”后最终“封死”的概率,以及次日的预期溢价。将概率值作为仓位分配的参考。

卖点优化:对不同特征的龙头股(如“换手龙”、“一字龙”、“趋势龙”),用历史回测数据找出其最优的卖点组合(如回撤多少卖、何时卖),实现个性化的卖出策略。

扩展策略能力圈:当前策略聚焦于连板模式。可尝试将部分逻辑应用于“强趋势股首板”(即基本面强劲、走趋势的个股首次涨停)或“强势股反包板”的模式,作为策略的补充。