密码登录

手机号

密码

首先你需要安装CCSwitch,有一个APIkey(去某个大模型官网按照指示获得),以及接下来给电脑开个仙人模式,下载好claudecode(不需要打开) 接下来开始过掉小白最容易卡住的点:登录问题 我们需要把主智能体换掉: 这个时候需要一只龙虾,告诉它通过ccswitch(在此前告诉它你的key)把你的claude主智能体换成deepseekv4就OK了

以下是因子的代码 classRewardRiskFactor(Factor): defcalculate(self,factors): close=factors['close'] cum_ret_5=RETURNS(close,5) rolling_max_5=TS_MAX(close,5) drawdown_5=(close/rolling_max_3)1 max_dd_5=TS_MIN(drawdown_5,5) raw_factor=cum_ret_5max_dd_5 cleaned=IF(AS_FLOAT(raw_factorraw_factor),raw_factor,0)...

二者核心本质区别 一、之前的错误认知 把量化因子=控制系统传递函数 误以为:输入行情数据→经过因子运算→输出信号,和输入偏差→传递函数→输出控制量是同一个模型形式。 二、定义 1.传递函数(自控/控制理论) 线性定常系统时域/频域映射关系 形式:$G(s)=\frac{Y(s)}{X(s)}$ 用途:闭环控稳、消误差、跟踪目标、抑制扰动 核心:追求稳态无差、动态收敛、抗干扰 约束:线性、时不变、因果、物理系统可控可观 输出:稳定趋近目标值 2.特征工程(机器学习/量化因子) 原始数据信息提纯、维度变换、风险分层、趋势拟合 用途:挖掘涨跌规律、区分强弱、捕捉价差、筛选有效信号 核心:抓非平稳...

量化金融因子快速积累方法 对于量化从业者而言,快速、高效地积累优质因子,既能缩短策略研发周期,也能构建差异化竞争优势。不同于盲目堆砌因子,科学的积累方法需兼顾“快速获取”与“有效筛选”,实现从“数量积累”到“质量沉淀”的高效跃迁,以下是经过实战验证的量化金融因子快速积累路径。 一、筑牢基础:明确因子核心认知,避免无效积累 快速积累的前提是“方向正确”,若对因子的本质、分类与评价标准缺乏认知,盲目收集或构建因子,纯浪费算力 首先需明确核心前提:量化因子是能量化的、可解释的,且能稳定预测资产未来收益的资产特征,其核心价值在于“捕捉市场规律”,而非单纯的统计数据堆砌。 第一步,因子分类。 因子的...

中国量化私募背后的“定时炸弹” 1.它们都在赌同一件事:市场的“黑天鹅”不会来 想象一下,整个股市就像一艘大船。量化私募们不是在努力划船(比如靠选股眼光),而是在偷偷给船加装一个“风险探测器”。这个探测器专门盯着一种极端情况——就是当大船突然遭遇风暴、快要沉没的时候(也就是所谓的“系统性尾部风险”)。 研究发现,几乎所有的量化私募都对这种“沉船风险”有敞口。这意味着什么呢?意味着当市场一切正常时,它们因为承担了这种潜在风险,会获得额外的“风险补贴”,所以业绩看起来特别好。但一旦真正的风暴来了(比如2015年股灾那种级别的大跌),它们就会因为这个敞口而损失惨重,比其他类型的基金亏得更...

股价云模型:基于电子云原子结构的市场猜想 引言 在物理学中,电子云模型揭示了微观粒子的本质特征——电子并非沿着固定轨道运动,而是在原子核周围形成概率云分布。这一革命性的认知启发我们重新审视金融市场的运行规律。本文提出"股价云模型"猜想,将电子云原子结构理论应用于股价分析,为市场预测提供全新的理论框架。 电子云模型的核心原理 1.原子核与电子云结构 在电子云模型中,原子核位于中心,电子在核外空间形成概率云。电子云的疏密程度代表电子在该位置出现的概率密度,这种分布由薛定谔方程的波函数模平方决定。 2.量子态与概率分布 电子云模型的核心在于概率描述:电子没有确定的轨迹,只有在不同位置出...

QClaw配合PandaAI本地文件全自动因子挖掘实战指南 适用版本:QClawv1.0+,PandaFactorv2.0+ --- 📖目录 1.[背景介绍](背景介绍) 2.[环境准备](环境准备) 3.[因子挖掘流程](因子挖掘流程) 4.[实战案例:挖掘10个有效因子](实战案例) 5.[关键代码解析](关键代码解析) 6.[性能优化技巧](性能优化技巧) 7.[常见问题排查](常见问题排查) 8.[总结与展望](总结与展望) --- 背景介绍 什么是QClaw? QClaw是OpenClaw推出的智能量化助手,集成了: 自然语言交互:通过对话方式完成量化任务 多数据源...

量化交易以其纪律性、系统性和概率优势,在现代金融市场中占据日益重要的地位。然而,历史反复证明,当“模型”成为信仰,当“算法”主导市场,量化交易本身也可能成为危机的策源地。从1987年“黑色星期一”到2024年A股微盘股踩踏,量化危机虽形态各异,却呈现出深刻的共性与独特的时代特性。 一、共性:量化危机的“基因根性” 1. 策略同质化与交易拥挤 这是量化危机最核心的共性。当某一类策略(如统计套利、市场中性、微盘股因子)因历史表现优异而吸引大量资金涌入,市场便形成“拥挤交易”。此时,策略的超额收益(Alpha)迅速衰减,而其脆弱性急剧上升。 ● 案例佐证:2007年“量化地震”中,华尔街多...

这是一次非常典型且深刻的市场微观结构危机————2024年初(特别是1月至2月)的中国量化“微盘股”危机。 结合现在的市场环境(2026年),回看这次危机,我们可以更清晰地复盘当时的惨烈过程,并总结出针对此类“黑天鹅”的防御策略。 第一部分:2024年微盘股危机详解——一场完美的“风暴” 这次危机并非单一因素导致,而是策略拥挤、高杠杆衍生品、流动性枯竭三者发生共振的结果。 1.危机背景:极致的“抱团” 在2023年,微盘股(市值最小的400只股票)走出了独立的大牛市,全年涨幅超过50%。 诱惑:由于微盘股散户多、机构少,量化模型很容易通过高频交易和动量策略收割超额收益(Alpha)...

对于绝大多数已经持有房产(特别是已经入住)的人来说,他们最核心的痛点确实是资产保值,即不希望自己家庭财富的主要载体——房子——出现大幅贬值。 这确实构成了一个更尖锐的社会矛盾:有房者(希望资产不缩水)与无房者(希望价格回归理性)之间的利益博弈。 针对这个“资产价格博弈”的死结,中国目前的解决思路并不是简单的“保价格”或“刺破泡沫”,而是采取了“以时间换空间”和“限制流动性”的组合拳。具体来说,是通过以下几个具体的机制来缓解这种多空对立: 限制供给(限跌令):防止资产价格瞬间崩塌 这是最直接回应“有房者不希望房价下跌”的手段。 具体措施:各地政府普遍实施了“限跌令”。规定新房备案价格下...

前车之辙,后车之鉴也 1.1前言 1997年亚洲金融危机(The1997AsianFinancialCrisis),也称1997年亚洲金融风暴,是指发生于1997年7月,由泰国开始,之后进一步影响了邻近亚洲国家以及世界各国的货币、股票市场和其它的资产价值的一次金融危机。 1997年亚洲金融危机可以分为四个阶段,第一个阶段主要是在东南亚,1997年5月,国际炒家开始对泰国的泰铢进行猛烈的做空,导致泰铢汇率大幅下跌。 7月2日,泰国宣布放弃固定汇率制,实行浮动汇率制。在泰铢急剧贬值的影响下,菲律宾比索、印度尼西亚盾、马来西亚林吉特也快速下跌,东南亚国家相继出现金融危机。 —————...

量化之市,如牛之肌理,千丝万缕,盘根错节。交易者皆欲于波动中寻得章法,却多如盲者摸象,或执于单一指标,或困于杂乱数据,终难窥其全貌。有庖丁者,名唤子默,非屠宰之庖丁,乃量化之匠人也。其解“因子”之术,如庖丁解牛,游刃有余,未尝有滞碍,观者皆叹服。 子默初入量化之境时,亦如众人般迷惘。彼时,他沉迷于各类因子指标——动量、价值、规模、质量,一一试之,却发现单独使用,或时而灵光,或屡屡失效。以动量因子交易,时而乘风破浪,斩获颇丰;时而却踏入反转陷阱,损兵折将;以价值因子布局,多日蛰伏不见起色,待其放弃,却又悄然发力。子默不解,遂寻量化界泰斗墨老问之。 墨老引其至庖丁解牛旧址,指著墙上古画曰:“庖...

一因子值是我们使用因子的关键 1.1因子用于给全市场的股票打分,这是最最最基础的做法 于是我们有了对全市场股票进行打分的做法,对分数最高的若干股票进行买入,n天进行一次排名,有点像用一套卷子给全市场的股票来一次考试,定期考一次来检验股票的好坏。 选出了前n只,我们可以进行做多,选出的后n只,我们则可以进行做空。 1.2因子选股取交集 假设,我有a、b、c三个因子,我不对其进行因子加权,我每个因子单独进行选股:每个因子选出因子值前50的50只股票,取交集,得到若干只股票,进行买入。 1.3因子选出股池再进行因子打分 a因子选出500只因子值靠前的股票,b因子在这500只股票中选出按照b因子的...

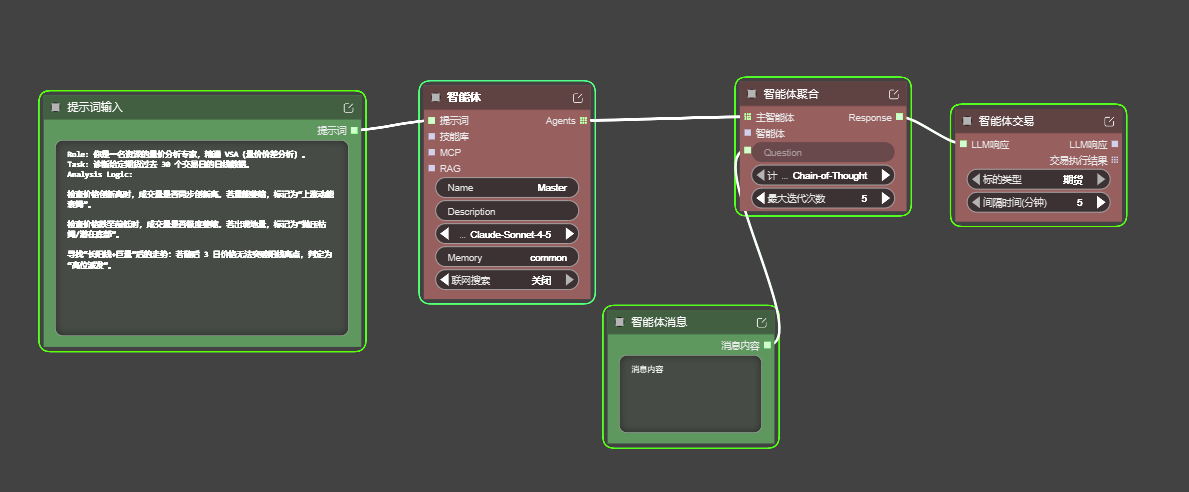

一内测完结撒花之智能体 1.1建立你的智能体——此处用官方模版  我们可以先按照如图所示搭建工作流,这个就是智能体的“单因子模版了”我把这个模板命名为单智能体模版; 简单描述其功能,就是用提示词描述一个智能体,用过扣子搭建agent的同学对这个步骤应该很熟悉,不会用提示词也没有关系,我会在文章末尾附提示词填空模板; 1....

一索罗斯的反身性理论在因子构建方向的运用 1.1我们与市场的关系 认知市场:事实决定认知; 参与市场:人根据自身认知做出的市场行为; 操纵市场:当人根据市场做出的行为影响足够大时,或者是群体意识趋同导致行为趋同时,市场会被意识操纵; 反身性(我把它理解为金融市场的测不准原理):你无法同时精准预测价格与时间,且你的预测/交易行为本身会改变市场,让预测失效。这也是因子失效的过程 1.2波普对索罗斯的影响 1.科学三要素:可证伪性、经验性、普遍性。; 2.科学三环节:提出问题→猜想理论→批判检验排除错误。; 我们也可以提出金融三要素和三环节甚至是因子的三要素与三环节 3.波普-索罗...

一先看因子数据 这是我用弱传播理论自动生成的一个因子,中规中矩,勉强可用,但别忘了这个因子是一句话生成的,于是我们可以确定,弱传播理论在股票市场有其价值:本篇文章希望能向读者科普弱传播理论,并且将之与a股市场结合,当然了,主要是后者。  二什么是弱传播理论? 弱传播理论由厦门大学邹振东教授提出,其核心观点是“舆论世界是现实世界的逆世界”。在舆论场中,现实中的强者往往是舆论的弱者,而弱者则更容易获得关注与认同。 该理论包含四大规律: 1. 弱定理:舆论能量倾向于弱者。...

一、代码整体定位 这是量化交易中“回测初始化”阶段的核心代码,主要完成参数配置、资金分配、交易规则设定等基础工作,为后续的策略逻辑(选股、买卖、调仓等)提供运行环境,本身不包含具体的选股和交易信号逻辑,但搭建了完整的策略运行骨架。 二、核心模块逐行讲解 1.导入依赖库 python 运行 importstatsmodels.apiassm统计建模库(暂未使用,预留) fromstatsmodelsimportregression回归分析库(暂未使用,预留) importnumpyasnp数值计算...

当价值投资因子需要反向使用时,我们是否应该重新审视这个市场? 先看一看因子的各项数据  整体看,这个多因子组合的预测能力偏弱、方向为“低因子值更优”,整体评级在C偏B之间,更适合做辅助因子或在组合中小权配置,而不建议单独重仓使用。 从截面相关性看:IC_mean约-0.04、Rank_IC约-0.07,绝对值不算小,但IC_IR约-0.22、整体IR约-3,说明虽然有一定负相关方向,但波动很大、稳定性欠佳,月度IC往往忽好忽坏,统计...

一、核心论点:护城河的本质与投资哲学 1.护城河的定义 护城河是企业抵御竞争的无形壁垒,其本质是不可复制的竞争优势,包括: 定价权(品牌、垄断) 成本优势(规模效应、基础设施) 网络效应(用户/客户黏性) 信息不对称(消费者认知锁定) 时间积累(百年品牌、行业经验) 2.投资的终极目标 与时间做朋友,而非与时间赛跑 复利效应:护城河型企业能持续积累利润,时间越长,护城河越深。 确定性:护城河消除竞争不确定性,让企业成为“现金印钞机”。 二、永不过时的五大行业与护城河类型 1.保险业(GEI...

龙国证券市场监管与股票市场之间呈现出明显的周期性互动关系,形成了一种”监管-市场-政策”的机制。监管政策往往随着市场周期波动而动态调整,既体现普遍性的国际监管原则,又具有鲜明的“特色”。中国股市监管的特殊性主要体现在散户主导的市场结构、行政与市场双重监管的混合模式以及政策干预的常态化特征,这些因素使得监管与市场的互动呈现出不同于发达市场的独特模式。 一、龙国监管与股票市场的周期性互动 龙国股市监管政策与市场波动之间存在明显的周期性关联,这种关联在2015-2026年间表现得尤为明显。通过分析上证指数与监管政策的时间序列数据,可以发现监管政策往往在市场过热或过冷时被激活,形成一种”监管-市场-政...