密码登录

手机号

密码

一整体思路 1.1系统采用“主Agent+5个子Agent”的结构 主Agent负责统一调度和最终决策; 子Agent各自负责不同环节,避免单一模块承担过多职责; 1.2子Agent功能划分 1.MarketDataAgent 负责拉取价格、均线、BBI、账户现金和持仓数据。 2.BBISignalAgent 负责判断是否触发买入信号,并识别当前属于第一笔买入还是第二笔买入。 3.Position&RiskAgent 负责仓位管理和规则检查,包括单票20%上限、每次10%买入、重复信...

搭建多智能体集合AI交易员 本次任务核心目标是创建多智能体集合的AIagent,赋予其自主选股、决策、下单交易的完整能力,通过提示词优化与流程搭建,适配个人交易习惯,接入仿真盘运行并生成有效交易记录,最终完成任务要求的各项成果输出。结合教学指导与实操探索,现将任务完成全过程、核心操作要点及成果呈现整理如下,为后续复盘与优化提供参考,也同步满足任务反馈与分享需求。 一、任务核心认知与前期准备 1.1目标 搭建至少一个完整的多智能体交易工作流,实现“选股-择时-风控-下单-复盘”全流程闭环; 将搭建...

源自:寻找Alpha_量化交易策略_美_伊戈尔图利钦斯基_IgorTulc_z_library_sk,_1lib_sk,(2),本文做了精华总结; 一、引言 1.1研究背景 在量化投资的浩瀚星空中,Alpha策略始终是最令人着迷的研究方向之一。随着金融市场的日益复杂化、信息传播速度的指数级增长以及量化技术的普及,如何系统性地构建、评估和优化Alpha模型,已成为量化从业者和投资者关注的核心议题。 传统的主动投资依赖投资经理的个人经验与判断,而量化投资则试图将这种主观判断转化为基于数据与数学模型的客观决策过程。这种转变不仅提高了投资决策的科学性和可复制性,也为金融市场注入了新的流动性与效率...

QClaw配合PandaAI本地文件全自动因子挖掘实战指南 适用版本:QClawv1.0+,PandaFactorv2.0+ --- 📖目录 1.[背景介绍](背景介绍) 2.[环境准备](环境准备) 3.[因子挖掘流程](因子挖掘流程) 4.[实战案例:挖掘10个有效因子](实战案例) 5.[关键代码解析](关键代码解析) 6.[性能优化技巧](性能优化技巧) 7.[常见问题排查](常见问题排查) 8.[总结与展望](总结与展望) --- 背景介绍 什么是QClaw? QClaw是OpenClaw推出的智能量化助手,集成了: 自然语言交互:通过对话方式完成量化任务 多数据源...

量化交易以其纪律性、系统性和概率优势,在现代金融市场中占据日益重要的地位。然而,历史反复证明,当“模型”成为信仰,当“算法”主导市场,量化交易本身也可能成为危机的策源地。从1987年“黑色星期一”到2024年A股微盘股踩踏,量化危机虽形态各异,却呈现出深刻的共性与独特的时代特性。 一、共性:量化危机的“基因根性” 1. 策略同质化与交易拥挤 这是量化危机最核心的共性。当某一类策略(如统计套利、市场中性、微盘股因子)因历史表现优异而吸引大量资金涌入,市场便形成“拥挤交易”。此时,策略的超额收益(Alpha)迅速衰减,而其脆弱性急剧上升。 ● 案例佐证:2007年“量化地震”中,华尔街多...

摘要: 本报告为机器学习选股策略系列第三篇专题优化研究,系统比较了两代策略的设计演进与绩效差异。策略一(优化前)基于支持向量回归(SVR)结合RSRS择时信号,以沪深300为基准,持仓10只股票,2016-2026年回测年化收益22.20%,最大回撤43.22%,夏普比率0.838,累计收益601.97%。策略二(优化后)基于多因子线性回归评分体系,以中证500为基准,集中持仓1只股票,预训练五组回归系数覆盖质量、动量、技术与风险因子,回测年化收益大幅提升至49.39%,最大回撤压缩至20.5...

4月26日📈从交易员数字分身,到基本面数据Skills化! PandaAI,让AI交易成为现实。 「AI实盘系列直播全新上线」 在PandaAI社区,我们不谈空泛概念,只拆解能落地的AI+量化实战。 这一次,由量化李不白发起,联手一线交易员与AI研究员,带你真正走进AI辅助交易的研究与实盘链路。 · 【两晚连播·扫码锁定】 🌙DAY1/4月26日20:00 《顶尖交易员如何打造自己的数字分身》 嘉宾:松鼠Quant、慕总、朱总(机构基金经理/CTA量化资管) 直播回放:[点击此🔗观...

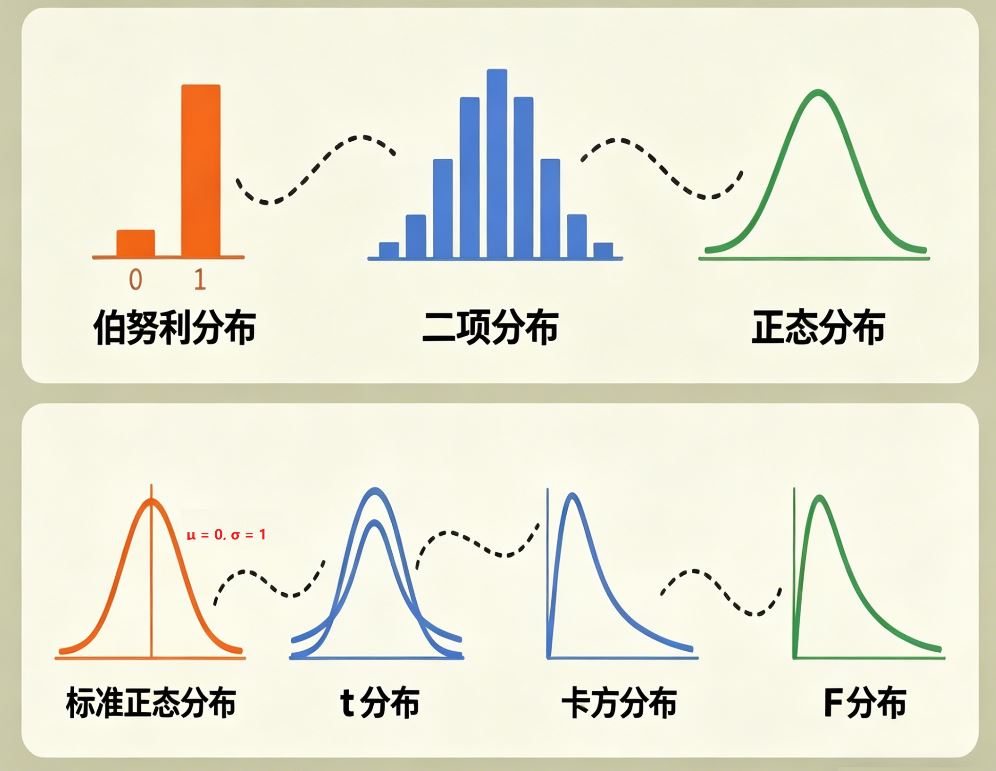

</br <fontcolor="red"从扔硬币(伯努利)开始,扔多了变二项,无限扔变正态,标准化变Z,样本小了变t,平方了变卡方,相除了变F。</font </br  我刚初学概率分布时,都会觉得概念零散、难记、难理解,仿佛彼此毫无关联。实际上,伯努利分布、二项分布、正态分布、标准正态分布、t...

报告原文下载链接:https://pan.baidu.com/s/1yAEnrvssMxY3IZr0EbxT5g提取码:tblc 研报是一种高效的学习路径,刚开始接触时完全看不懂,只能通过翻书和借助AI不断了解、慢慢拆解、一点点吃透内容。这个过程虽然费力,但收获格外丰厚。即便研报中不少因子如今已经衰减失效、不再适用,却丝毫不影响它的学习价值。与此同时,借助PandaAI尝试快速复现研报逻辑、对照拆解学习思路,也是一套非常优质的学习方法。 1.开源证券研报《市场微观结构研究系列》的第七篇《振幅因子...

在AI技术飞速发展的今天,利用大模型辅助开发量化交易策略已成为一种新趋势。本文就通过实例测试来对比一下DeepSeek和豆包在量化策略开发上的表现。 测试方法,选2个不同难度的例子测试,给AI相同学习文档和提示词,各自写策略,然后回测运行,看谁的准确度更高。 测试用的回测平台用AIQT,一是它没有什么限制,不用登录也能回测,二是AIQT的策略是用自然语言编写的,不会编程也能判定AI写的逻辑是否正确,并且AIQT有现成的规范文档给AI学习使用。 测试1:双均线策略(基础能力) AIQT其实已...

这是一次非常典型且深刻的市场微观结构危机————2024年初(特别是1月至2月)的中国量化“微盘股”危机。 结合现在的市场环境(2026年),回看这次危机,我们可以更清晰地复盘当时的惨烈过程,并总结出针对此类“黑天鹅”的防御策略。 第一部分:2024年微盘股危机详解——一场完美的“风暴” 这次危机并非单一因素导致,而是策略拥挤、高杠杆衍生品、流动性枯竭三者发生共振的结果。 1.危机背景:极致的“抱团” 在2023年,微盘股(市值最小的400只股票)走出了独立的大牛市,全年涨幅超过50%。 诱惑:由于微盘股散户多、机构少,量化模型很容易通过高频交易和动量策略收割超额收益(Alpha)...

对于绝大多数已经持有房产(特别是已经入住)的人来说,他们最核心的痛点确实是资产保值,即不希望自己家庭财富的主要载体——房子——出现大幅贬值。 这确实构成了一个更尖锐的社会矛盾:有房者(希望资产不缩水)与无房者(希望价格回归理性)之间的利益博弈。 针对这个“资产价格博弈”的死结,中国目前的解决思路并不是简单的“保价格”或“刺破泡沫”,而是采取了“以时间换空间”和“限制流动性”的组合拳。具体来说,是通过以下几个具体的机制来缓解这种多空对立: 限制供给(限跌令):防止资产价格瞬间崩塌 这是最直接回应“有房者不希望房价下跌”的手段。 具体措施:各地政府普遍实施了“限跌令”。规定新房备案价格下...

前车之辙,后车之鉴也 1.1前言 1997年亚洲金融危机(The1997AsianFinancialCrisis),也称1997年亚洲金融风暴,是指发生于1997年7月,由泰国开始,之后进一步影响了邻近亚洲国家以及世界各国的货币、股票市场和其它的资产价值的一次金融危机。 1997年亚洲金融危机可以分为四个阶段,第一个阶段主要是在东南亚,1997年5月,国际炒家开始对泰国的泰铢进行猛烈的做空,导致泰铢汇率大幅下跌。 7月2日,泰国宣布放弃固定汇率制,实行浮动汇率制。在泰铢急剧贬值的影响下,菲律宾比索、印度尼西亚盾、马来西亚林吉特也快速下跌,东南亚国家相继出现金融危机。 —————...

策略逻辑 大家都知道量价分析是一种主流的交易策略,它依赖于对价格、交易量以及持仓量三者之间关系的深入理解。这种策略通过结合价格突破关键位和成交量变化来捕捉趋势启动信号,是短线和中线交易中常用的量化策略。 量价突破策略的核心在于价格突破关键支撑或阻力位,同时伴随成交量显著放大,以确认趋势的有效性。策略认为,当价格突破关键点且成交量增加时,市场趋势可能延续;反之,若成交量未放大,则突破可能为假信号,需要谨慎操作。 根据这个思想,我设定一个量价突破策略的交易规则如下: 1.核心因子:价格+成交量...

</br <fontcolor="red"P值就是一件事是偶然发生的概率!</font </br  --- 今天我们把假设检验、显著性水平、P值、临界值、拒绝域这几个最容易混淆,但在量化研究里又必须掌握的统计概念,一次性讲透、讲明白。 “p值”具体代表什么含义? 是percent(百分比)? 是poss...

摘要 本文针对一套基于机器学习的A股量化多因子选股策略,系统记录其从初始随机森林版本到深度时序融合模型版本的迭代演进过程,并通过聚宽平台的完整回测数据(2016-01-01至2026-01-01,初始资金1,000万元)对两版策略进行全面定量对比。 策略一(优化前)采用随机森林(RandomForestClassifier)作为核心分类器,以基本面与量价因子(含GROSSPROFITABILITY、MOM_N、BP、PCF、ROE、ROA、MARKET_CAP、VSTD_20等20个因子)...

非常荣幸能够参与TQX内测体验,在体验中可以使用最新的agent框架结构,进行港美股的研究,跟着老师的视频学习最新功能使用。在此次内测中,使用到了智能体搭建,多智能体协同,智能体提示词优化,skill搭建。 1.1智能体聚合的搭建 基于新版Agent框架,我尝试搭建了两智能体协同交易工作流: 一个是主智能体,负责收集信息,统一调度 一个是分析智能体,进行条件检验和判断 最后还给分析智能体增加了时间获取的skill 市场的多空截面选股策略。 核心目标:给定股票池,基于多因子模型识别并排序出最具投资价值的标的, 同时给出对冲空头标的,构建多空组合,实现市场中性收益。 市场 港股:股票代码以.HK结尾(例:007...

TQX智能体体验 今天分享一下最近创建和使用最新智能体功能的经验 一、节点认知与理解:实操基础讲解 节点认知是AIAgent工作流实操的基础,大家需全面认识并理解工作流中所有核心节点的具体作用,明确各节点的功能边界,同时深刻掌握智能体“思考—调用技能—输出结果”的完整运行机制,这是后续模板复刻、DIY改造的核心前提。 下面为大家详细讲解各核心节点的功能与作用,方便大家快速掌握: 提示词输入节点:作为AIAgent工作流的指令入口,核心功能是接收用户输入的提示信息,精准传递核心需求、操作指令与约束...

摘要 本文针对一套基于小市值溢价理论的A股多因子选股策略,系统记录其从初始版本到优化版本的迭代演进过程,并从代码逻辑层面深度推演两版策略的收益来源与风险结构差异。 策略一(优化前)采用40只等权分散持仓、季度调仓的宽基覆盖模式,通过ROIC_TTM、毛利率、营收市值比与120日收益方差四因子综合打分筛股;策略二(优化后)则大幅收紧至4只精选小市值标的(市值10亿100亿),引入周度调仓、个股止损(9%)+市场趋势止损(5%)、动态持仓数量(3-6只)及日历防御机制(1/4月空仓持ETF),交易...

2025-04-07

2025-08-26

2025-07-24

2025-10-11

2025-07-25

2025-10-28

2025-09-15

2025-10-08

2025-10-12

2025-09-27