报告原文下载链接:https://pan.baidu.com/s/1yAEnrvssMxY3IZr0EbxT5g 提取码:tblc

研报是一种高效的学习路径,刚开始接触时完全看不懂,只能通过翻书和借助 AI 不断了解、慢慢拆解、一点点吃透内容。这个过程虽然费力,但收获格外丰厚。即便研报中不少因子如今已经衰减失效、不再适用,却丝毫不影响它的学习价值。与此同时,借助 PandaAI 尝试快速复现研报逻辑、对照拆解学习思路,也是一套非常优质的学习方法。

1.开源证券研报《市场微观结构研究系列》的第七篇《振幅因子的隐藏结构》

这篇研报是对振幅因子在稳定性上的不足,做出的对振幅因子隐藏结构的进一步探索。

1.1研报中因子的定义

2.PANDAAI中的复现

2.1 选取V_high因子测试

把提示词发给AI助手:我需要做一个因子研究,构造方式如下: 步骤1 对选定股票S,回溯取其最近N个交易日(这里选择N=20)的数据; 步骤2 计算股票S每日的振幅 (最高价/最低价-1); 步骤3 选择收盘价较高的λ(比如 40%)有效交易日,计算振幅均值得到高价振幅 因子V_high(λ); 需要说明的是,有效交易日是指剔除停牌和一字涨跌停后的交易日。若股票S在 最近20个交易日内,有效交易日天数小于10日,则股票S当日因子值设为空值。

2.2 AI生成因子代码

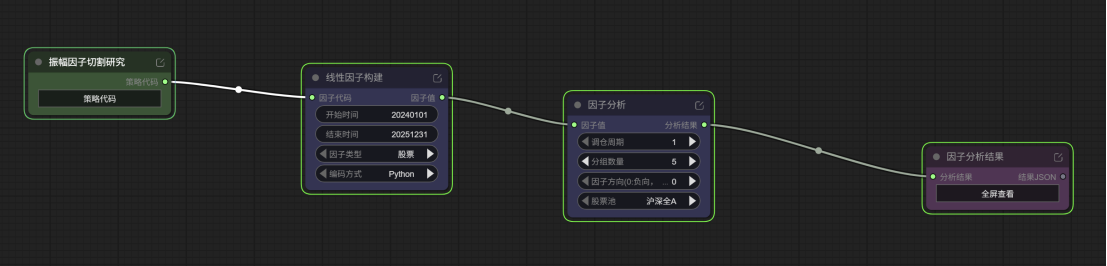

2.3 开始回测

一次跑通

2.4回测结果如下

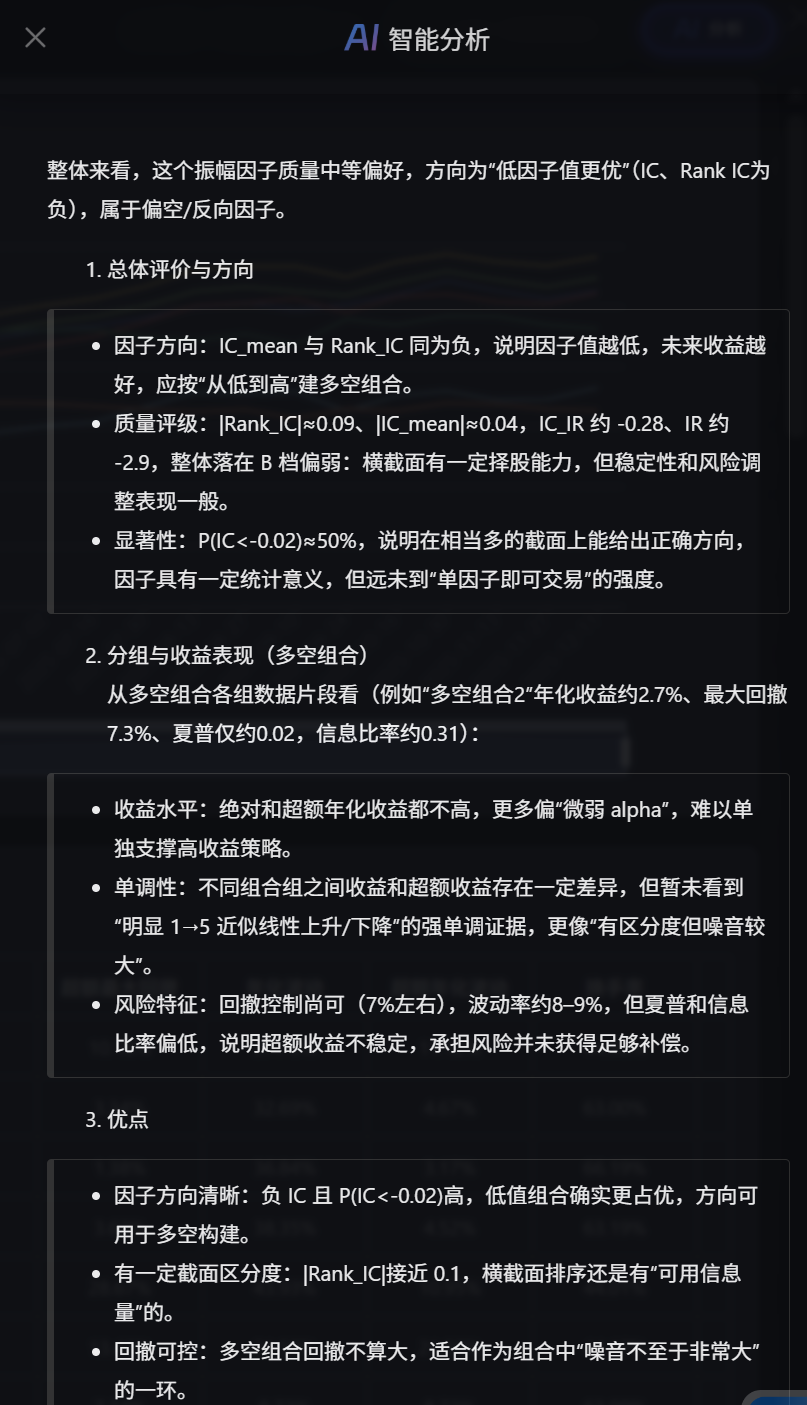

2.4 AI分析

成功复现了振幅切割后的V_high因子,并且和研报结论一致,下来需要再进行V_low因子的回测,以及不同λ值的选取对因子有效性的测试。熟练掌握PANDAAI的使用可以极大的提升因子研究的效率!