密码登录

手机号

密码

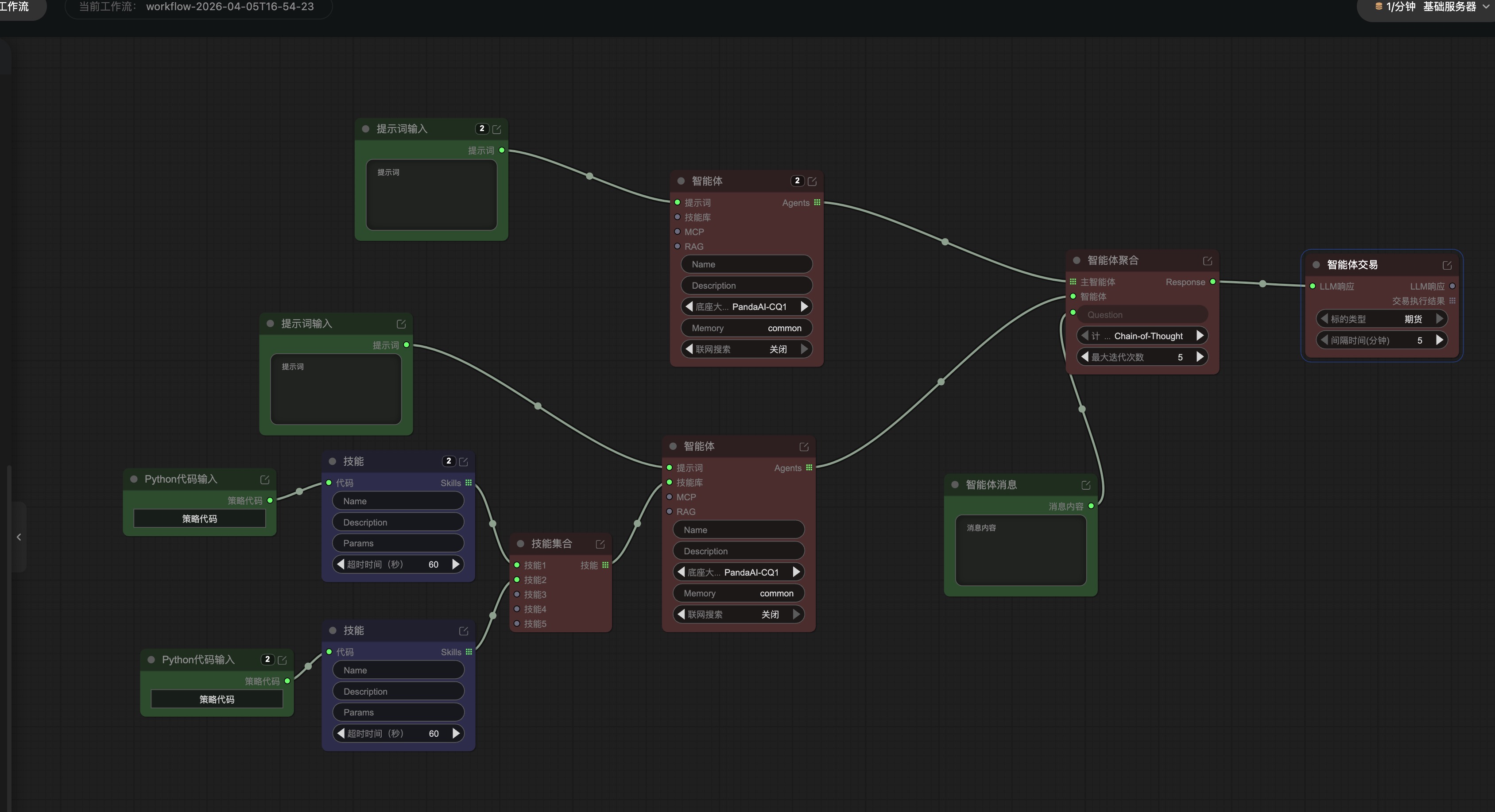

流程步骤 1.创建工作流  2.将左边智能体节点拖拽并连接,写入提示词 核心逻辑,具备丰富的期货日线级别量化诊断经验,擅长通过量价联动判断多空动能、趋势拐点及资金行为,诊断结果精准、简洁,贴合期货实操交易需求,不冗余、不模糊。 Task:基于给定期货品种过去20个交易日的日线数据(含开盘价、收盘价、最高价、最低价、成交量),严格按照VSA量价逻辑完成全面诊断,仅聚焦20个交易日内的有效信号,不延伸超出数据范围的判断,每个诊断结果需对应具体交易日节点(可标注相对位置,...

时间真快啊,这是内测的最后一周了,加油.说实话,之前对"智能体"这个词比较陌生,只知道LLM、大语言模型这些概念,对Agent到底能做什么一直没有太清晰的认识。这周通过实际体验,终于对Agent有了初步认识,也想分享一下我的感受。 --- 一、初识Agent概念 刚看到这周任务主题的时候,我就在想:Agent到底是个什么东西?跟我们平时说的AI有什么区别? 通过这周的体验,我慢慢理解了:Agent本质上是一个能"自主决策"的智能体。它不像普通的AI助手那样你问什么答什么,而是能够根据设定...

一、研究动机与问题 研究标的:上期能源原油期货SC品种,采用主力合约连续。 (新手小白别担心我手把手教你们) 核心问题: 我们在SC原油期货上,使用简单的价格趋势(动量)策略,是否能在长期上取得相对于“单边多头持有”的超额收益? 原油这类大宗商品: 经常出现剧烈、持续的单边行情(如2014–2015暴跌、2020疫情、2022能源危机); 直觉上,顺势交易(趋势策略)似乎更容易抓住大波段; 但市场参与者增多,趋势效应是否仍然存在、是否已经被套利掉,需要通过数据验证。 本...

PandaAI智能体交易工作流以及技能的开发思考 现场是构建一个简单的多智能体交易工作流 进行一个期货智能体工作流生成搭建  目前是一个空的工作流,我们进一步往里面添加详细信息。 技能1  一句话总结 IC是"因子预测能力的成绩单"——它告诉你,你选的那个因子,到底有没有本事预测股票未来的涨跌。 --- 列举一个生活例子 想象你是一个班主任,期末考试前你让10个同学预测自己的期末成绩排名,然后考完试你拿到了真实排名。 你想知道:这些同学的预测,准不准? 一个直觉的做法是:把"预测排名"和"真实排名"放在一起,看它们有多像。如果预测排名高的同学,真实成绩也高,那说明预测很准;如果毫无关系,说明预测是瞎猜。 IC干的就是这件事,只不过: "预测排名"→换成了因子值(比如某只股票的动量值、市盈率等)...

为什么要引入Barra模型? 在(风险)多因子模型中,因子暴露(factorexposure)和因子收益率(factorreturn)是两个核心的概念。不清楚它们的定义将影响对多因子模型的理解。 因子,就是一个可以描述股票某方面特征的因素,比如行业因子描述了股票是否属于这个行业,P/E因子描述股票Price-to-Earningsratio。 因子暴露就是股票在因子所代表的特征上的取值,比如一个股票的P/E为15.9,那么它对P/E因子的因子暴露就是15.9。对于一个给定的因子,按照某种权重组合所有股票便形成了一个基于该因子构建的投资组合,该投资组合的收益率就被定义为这个因子的收益率。 对于...

随着AIAgent的不断发展,提示词Prompt作为我们与Agent交互的为数不多的方法,越来越凸显其重要性。因此衍生了一个小学科:提示词工程。 提示词工程定义 提示词工程指通过精心设计和优化输入的提示词,来引导语言模型生成符合预期的输出。 由于大型语言模型对输入提示非常敏感,调整提示词的措辞、格式和内容,可以显著影响模型的响应。提示词工程的有效性依赖于大型语言模型的上下文学习(In-ContextLearning,ICL)能力。上下文学习能力是指模型能够根据上下文中的信息,在不调整模型参数的...

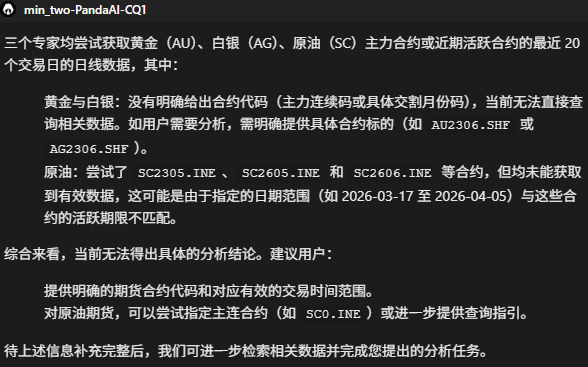

一、搭建智能体工作流  二、智能体品种分析  三、合约数据问题 ,中证系列规模指数(CSISizeIndices)无疑是最权威的选择。 中证指数公司通过一套严密的市值排名逻辑,将A股这块巨大的蛋糕切分成不同大小的份额。理解了这套体系,就相当于掌握了A股各大中小微盘风格的“坐标系”。以下是中证系列规模指数的详细图谱。 --- 一、基石与母集:全景视角的起点 在进行任何切割之前,我们需要一个基础池,这就是整个中证体系的“母集”。 1.中证全指(000985) 定位:A股市场的全貌代表。 编制规则...

PandaAI最近新增强大的Agent功能,要指挥好Agent为我们所用,好的Skills必不可少。因此我们一起来看下吧。 What Skills来源 “Skills”这个概念最早由Anthropic公司提出,作为其大模型Claude的一种能力扩展机制。简单来说,它允许用户为Claude添加自定义的功能和工具。随着这套做法越来越成熟,并被社区广泛接受,Skills如今已成为大多数Agent开发工具和IDE都支持的一种标准扩展规范。 Skills内容 一个Skills通常以一个文件夹的形式存在,里面主要装着三样东西:一份说明书(SKILL.md)、一堆操作脚本(Script)、以及一些参考资料...

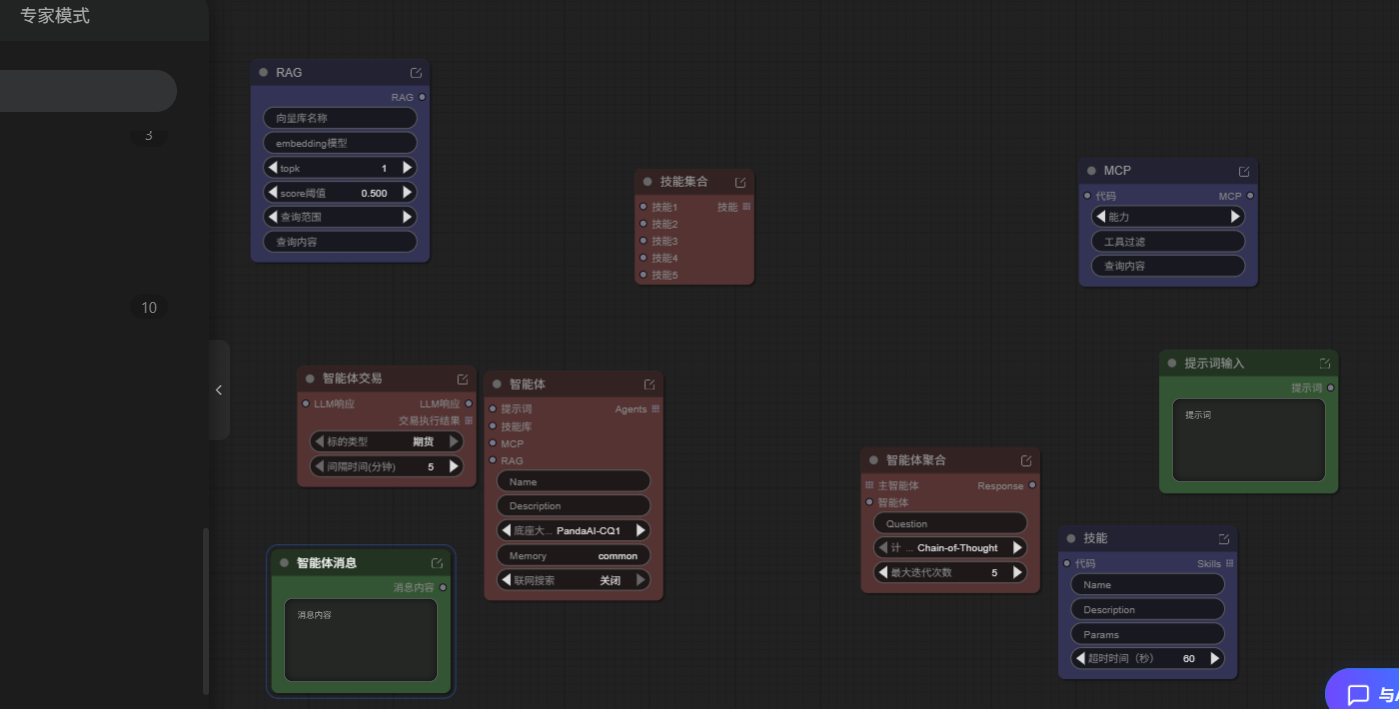

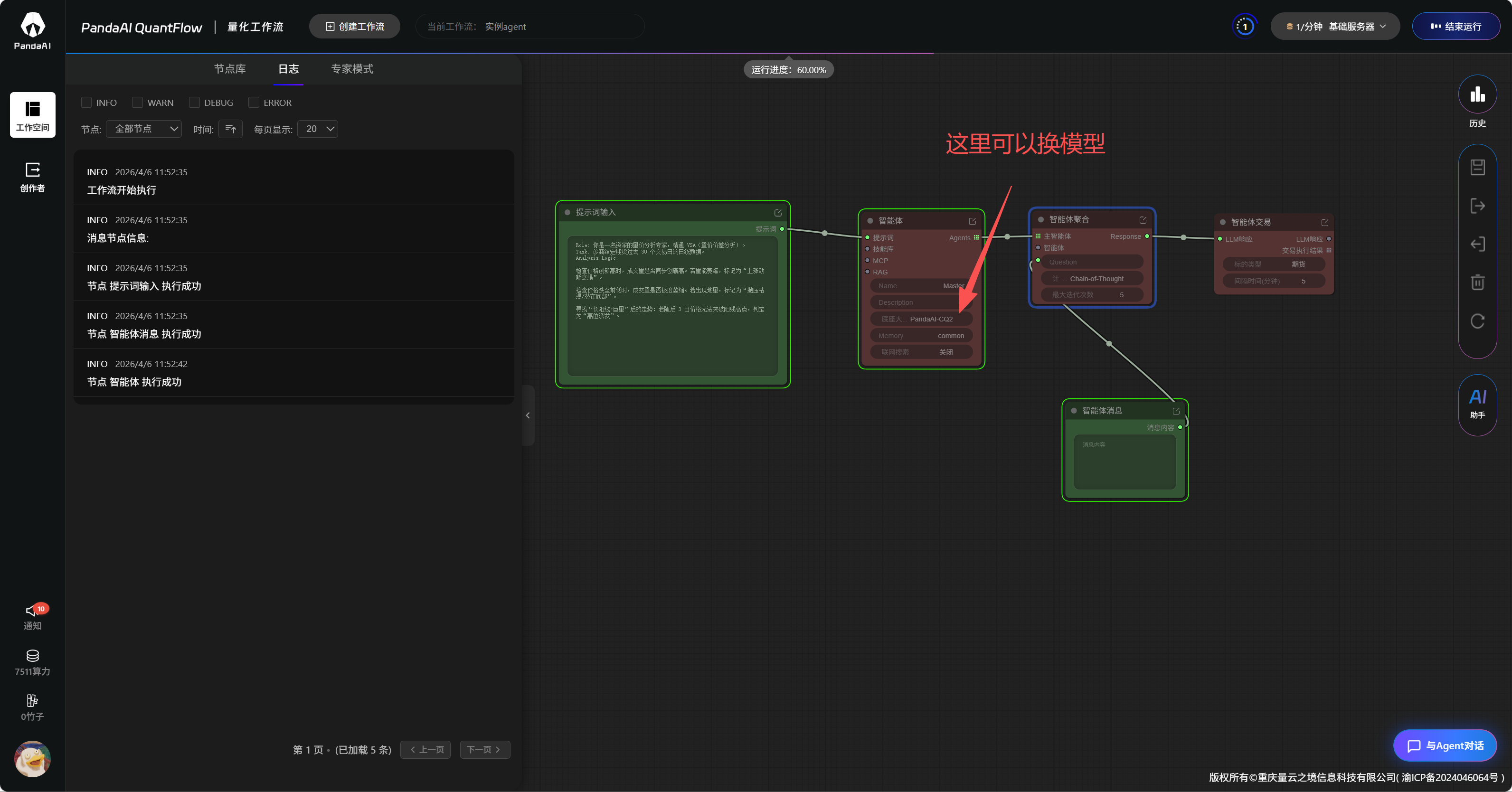

一一级标题一构建趋势交易分析智能体  1.1二级标题二、十大智能体节点 节点 功能 RAG 数据收集器,检索外部知识库为LLM提供信息 MCP 多智能体协作协议,协调多个Agent的工作顺序 智能体 核心节点,基于LLM进行智能决策 提示词输入 定义Agent的角色、任务...

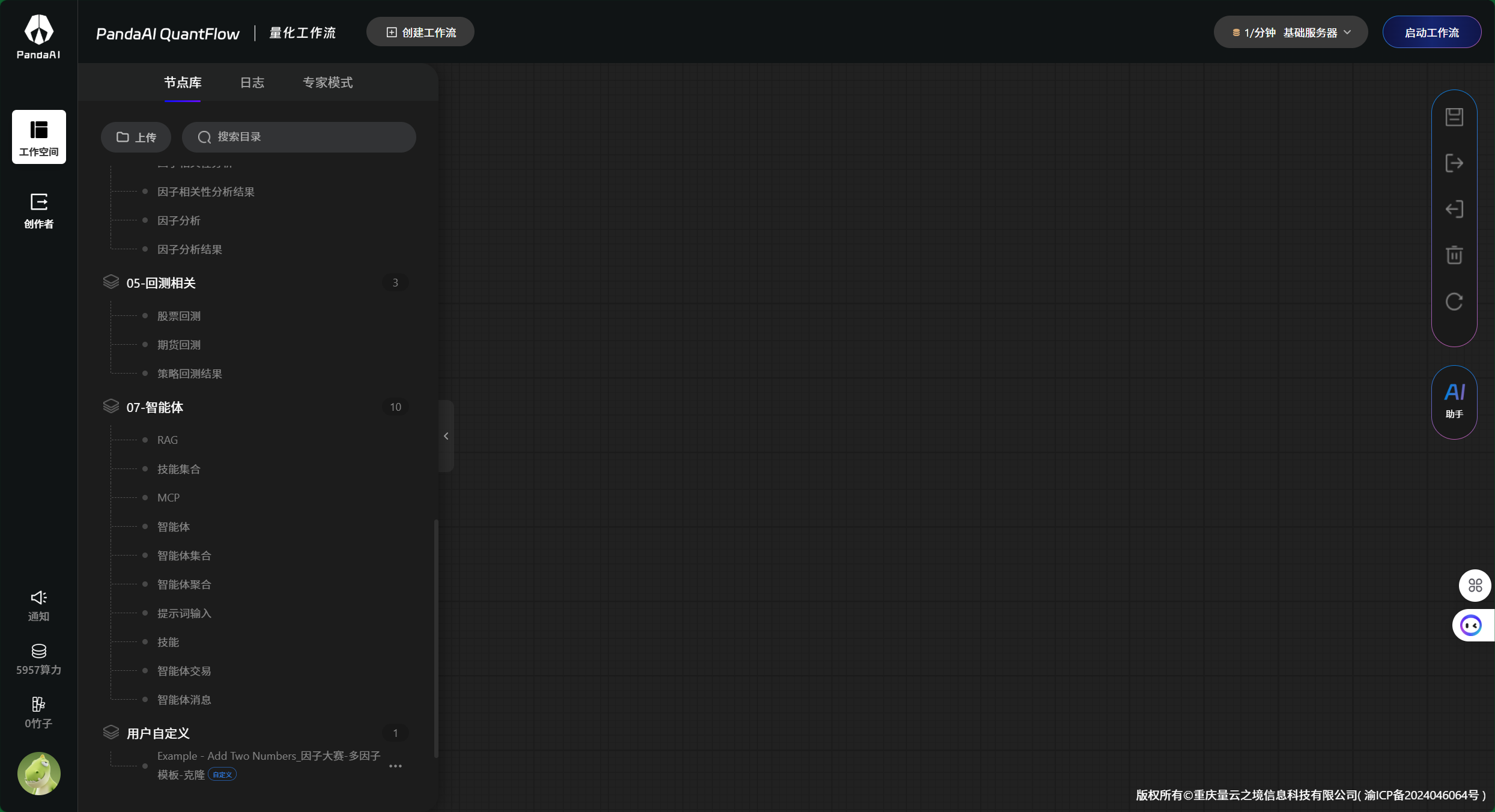

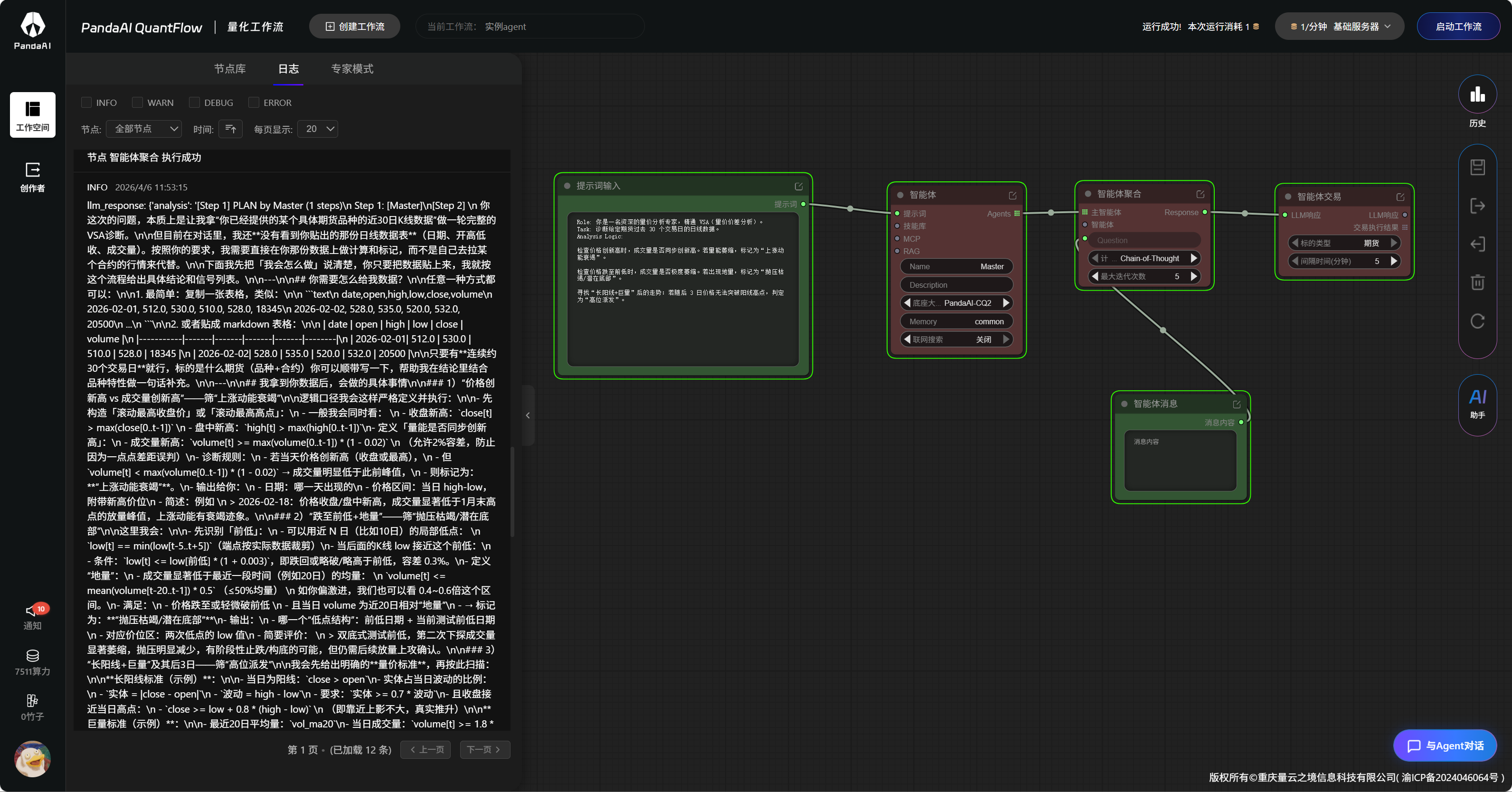

【Agent交易智能体】从0到1搭建智能体 PandaAI内测第六周,跟着平台教程从基础概念入手,一步步搭建了期货方向的Agent交易智能体,从单智能体的VSA量价分析,到多智能体的分工协作,踩过一些坑也摸清了核心逻辑,现在把整个操作过程、调整思路和实战结果分享出来,希望能给同频的小伙伴一些参考~ 一、前期准备:理清核心概念,告别认知模糊 一开始接触RAG、MCP、Skill、主智能体这些概念时,完全是混为一谈的状态,看了官方的5分钟快速上手手册和视频后,结合实操拆解,终于把各个节点的作用捋顺...

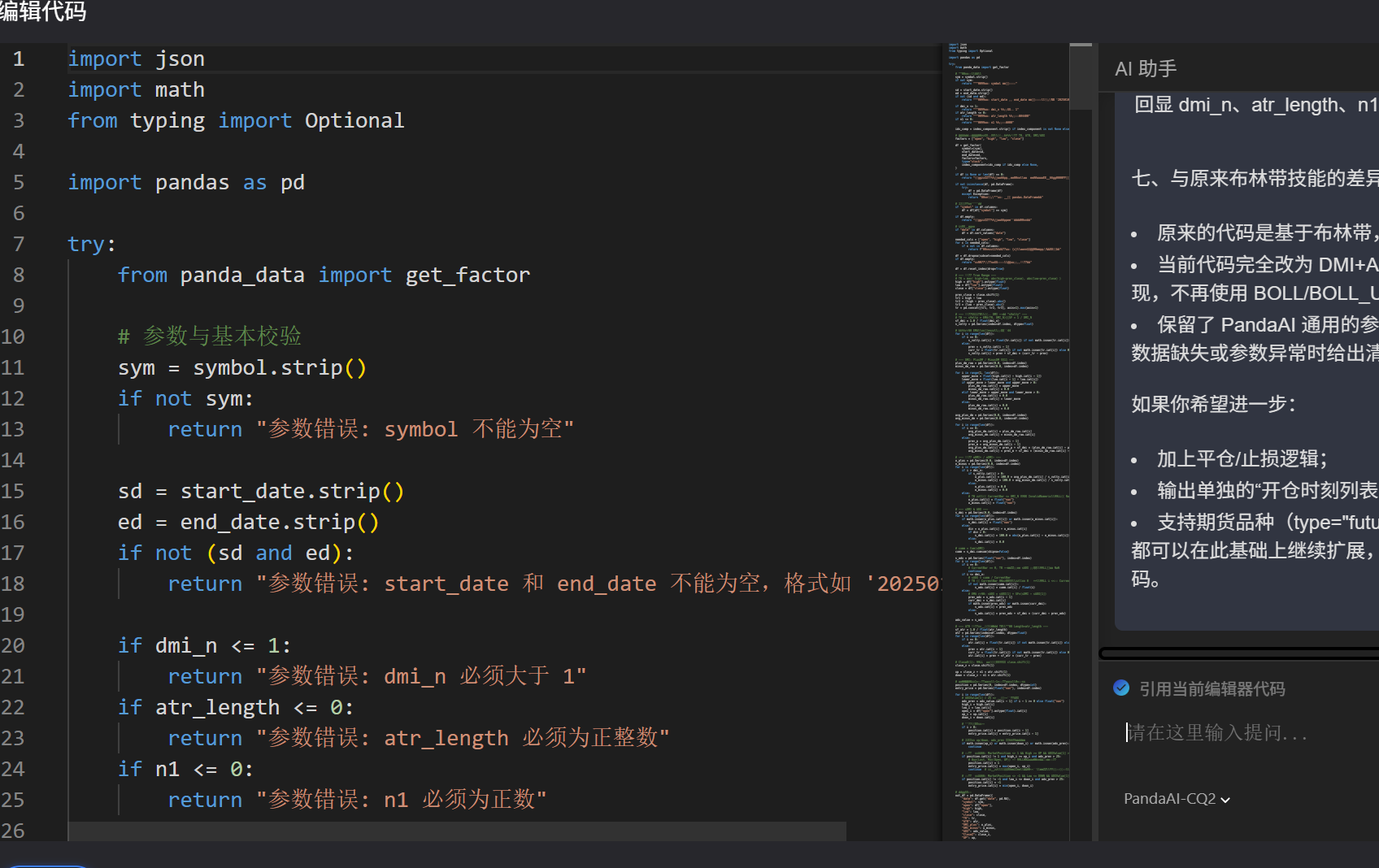

先完成作业和根据自己构思的交易框架应用 1.单智能体 作业示例运行   自己换提示词运行(提示词可以找deepseek帮忙写一下) xxxx; 把自己的策略指标让AI助手生成策略 把生成的代码放入DeepSeek让他反推提示词,修改后贴入  确定智能体训练方向,通过提示词节点描述出来(最好是按逻辑顺序线性描述一条一条列出,更省算力);连接智能体节点,可调参数部分有(name):给智能体起个名字,(Description):描述具体研究方向,让智能体知道往哪方面进行深入分析,(底座大模型):可选的有很多,免费的DeepSeek-V3,DeepSeek-R1,PandaAI-CQ1,PandaAI-CQ2,需要token费用的,Grok-4系列,Claude-code系列,GPT系列;这些都是多模态大...

一.agent功能学习 这周发布了新的agent功能,赶紧打开了pandaai平台,发现跟我想象中的agent功能还是不一样。主要还是通过各种功能模块组件,通过搭建工作流来实现agent交易。先自己尝试搭建,发现还是有些工作流的搭建逻辑不清楚,平台也发布了相关的教学视频,还是有老师跟着学重要,跟着视频开始搭建; 二.搭建交易agent 学习之后搭建的难度其实不时很大,经过几轮AI助手的代码修复,项目很快就跑通了;