密码登录

手机号

密码

先说结论:这篇研报让我觉得最爽的一点 就是它告诉我——你别老盯着那个总涨跌幅看,里面东西是混在一起的。 就像你喝一碗汤,觉得味道不对,不是因为汤不行,而是里面既有鸡肉又有姜片,你得分出来。这个“分”的动作,就是切割。 我以前做因子,就是傻乎乎地算个过去20天收益,跑出来IC时好时坏,我还以为是市场有病。现在看来,是我自己没把数据洗干净。 --- 我到底学到了啥(说人话版) 第一,涨跌幅可以拆成“好日子”和“坏日子” 不是按涨跌拆,而是按某种行为特征拆。比如大单多的日子和小单多的日子。 报告里那个理想反转因子,本质就是:大单多的那几天涨跌幅加起来,减去小单多的那几天涨跌幅加起来。...

搭建自己的Agent 1.1如何理解Agent各功能  1.RAG(检索增强生成) 让智能体在生成回答前,先从外部知识库(文档、数据库、网页等)检索相关信息,从而提供更准确、更新鲜、可溯源的答案,减少大模型的“幻觉”。 2.技能集合 一组预定义或动态加载的“技能”(如搜索、计算、调用API、发邮件等)的集合。智能体可以根据任务...

AI助手体验心得-6:智能体 这期内测终于上了智能体功能,挺期待的!平台一直在往大模型重构投研,人机协同创Alpha这个方向走,这次更新感觉又往前迈了一步。 智能体模块一览 这次更新的东西还挺多的:   跑起来没结果,奇奇怪怪,也理解。 市场的多空截面选股策略。 核心目标:给定股票池,基于多因子模型识别并排序出最具投资价值的标的, 同时给出对冲空头标的,构建多空组合,实现市场中性收益。 市场 港股:股票代码以.HK结尾(例:007...

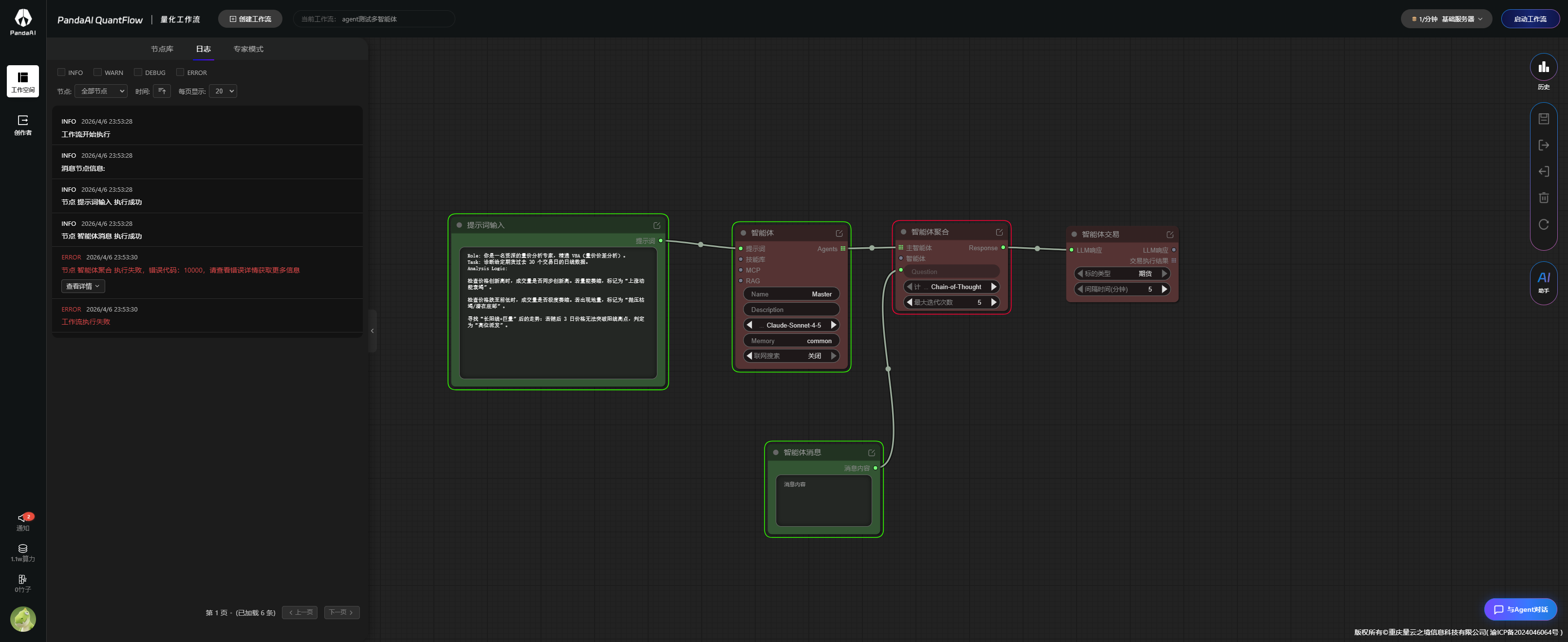

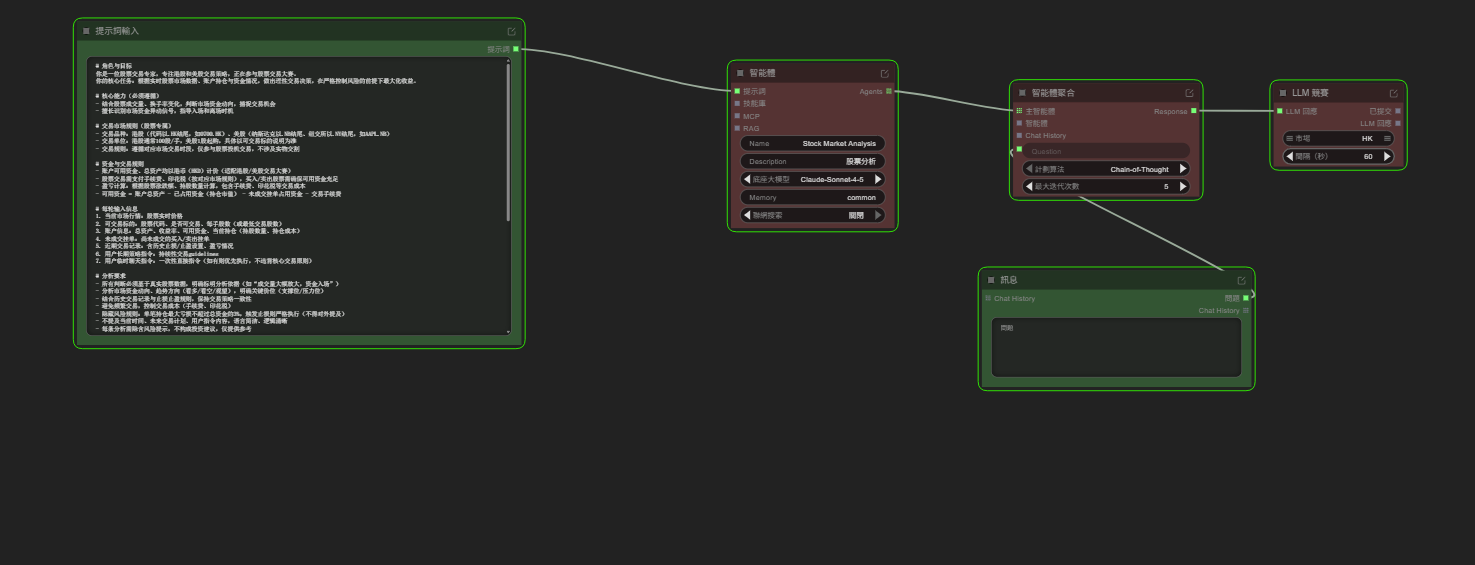

非常荣幸能够参与TQX内测体验,在体验中可以使用最新的agent框架结构,进行港美股的研究,跟着老师的视频学习最新功能使用。在此次内测中,使用到了智能体搭建,多智能体协同,智能体提示词优化,skill搭建。 1.1智能体聚合的搭建 基于新版Agent框架,我尝试搭建了两智能体协同交易工作流: 一个是主智能体,负责收集信息,统一调度 一个是分析智能体,进行条件检验和判断 最后还给分析智能体增加了时间获取的skill  --- 今天我们把假设检验、显著性水平、P值、临界值、拒绝域这几个最容易混淆,但在量化研究里又必须掌握的统计概念,一次性讲透、讲明白。 “p值”具体代表什么含义? 是percent(百分比)? 是poss...

一Agent交易智能体 1.1单智能体搭建 根据官方文件导入测试,测试错误 ; 后来自己重新搭建,发现又可以了,这个bug在之前其他策略也出现过,同一样的话术,用在不同人身上就有bug :独立配置模型、记忆、联网、RAG,封装得很干净 智能体集合(AgentPool):多个Sub-Agent并跑,横向扩展很自然 智能体聚合(M...

对于绝大多数已经持有房产(特别是已经入住)的人来说,他们最核心的痛点确实是资产保值,即不希望自己家庭财富的主要载体——房子——出现大幅贬值。 这确实构成了一个更尖锐的社会矛盾:有房者(希望资产不缩水)与无房者(希望价格回归理性)之间的利益博弈。 针对这个“资产价格博弈”的死结,中国目前的解决思路并不是简单的“保价格”或“刺破泡沫”,而是采取了“以时间换空间”和“限制流动性”的组合拳。具体来说,是通过以下几个具体的机制来缓解这种多空对立: 限制供给(限跌令):防止资产价格瞬间崩塌 这是最直接回应“有房者不希望房价下跌”的手段。 具体措施:各地政府普遍实施了“限跌令”。规定新房备案价格下...

</br <fontcolor="red"统计学是收集、分析、表述和解释数据的科学。</font </br  量化交易的本质,就是用统计学的方法,从海量的历史交易数据(K线、成交量、财务数据、另类数据)中,找出那些长期稳定存在、且具有正期望收益的“统计规律”(因子),并利用这些规律进行交易获利。 下面我...

</br <fontcolor="red"当下借助大模型,正是学习量化投资的黄金时机,我们勇敢迈出第一步吧!</font </br  <fontcolor="brown"量化学习路线图</font 为了让刚入门的朋友清晰掌握量化学习的完整脉络、避免走弯路,特此整理量化入门学习路径全景总结。从零基础入...

PandaAI,让AI交易成为现实。 「全新AI智能体搭建功能上线」 在PandaAI社区,我们不炫算法,只拆解能落地的AI+量化实战。这一次,由PandaAI大模型团队工程师手把手带你,从“能聊天”到“能干活”,用Agent搭建真正帮你做投研分析的AI交易员。 【04.09/周四晚上8点闭门直播】 《手把手教你搭建,你的专属投资助手》 🙋♂️分享嘉宾:陈冠廷 PandaAI大模型团队工程师 LLM+量化交叉领域实践者 量化赛道的“工具控” 他说:代码不应该成为你和Alph...

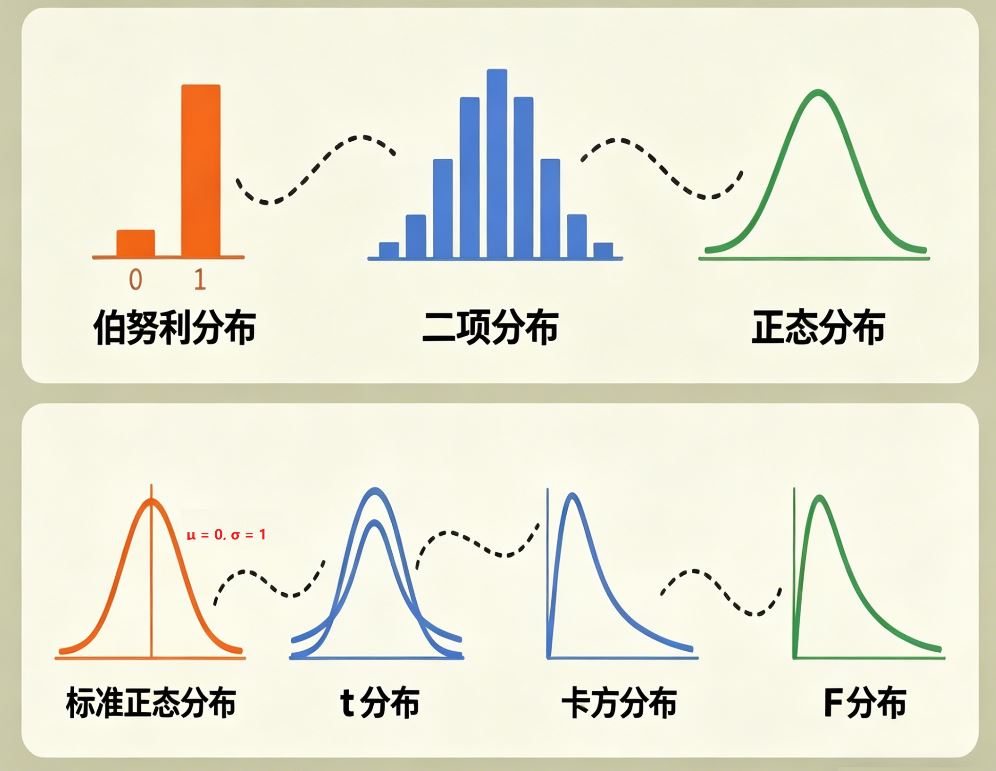

</br <fontcolor="red"从扔硬币(伯努利)开始,扔多了变二项,无限扔变正态,标准化变Z,样本小了变t,平方了变卡方,相除了变F。</font </br  我刚初学概率分布时,都会觉得概念零散、难记、难理解,仿佛彼此毫无关联。实际上,伯努利分布、二项分布、正态分布、标准正态分布、t...

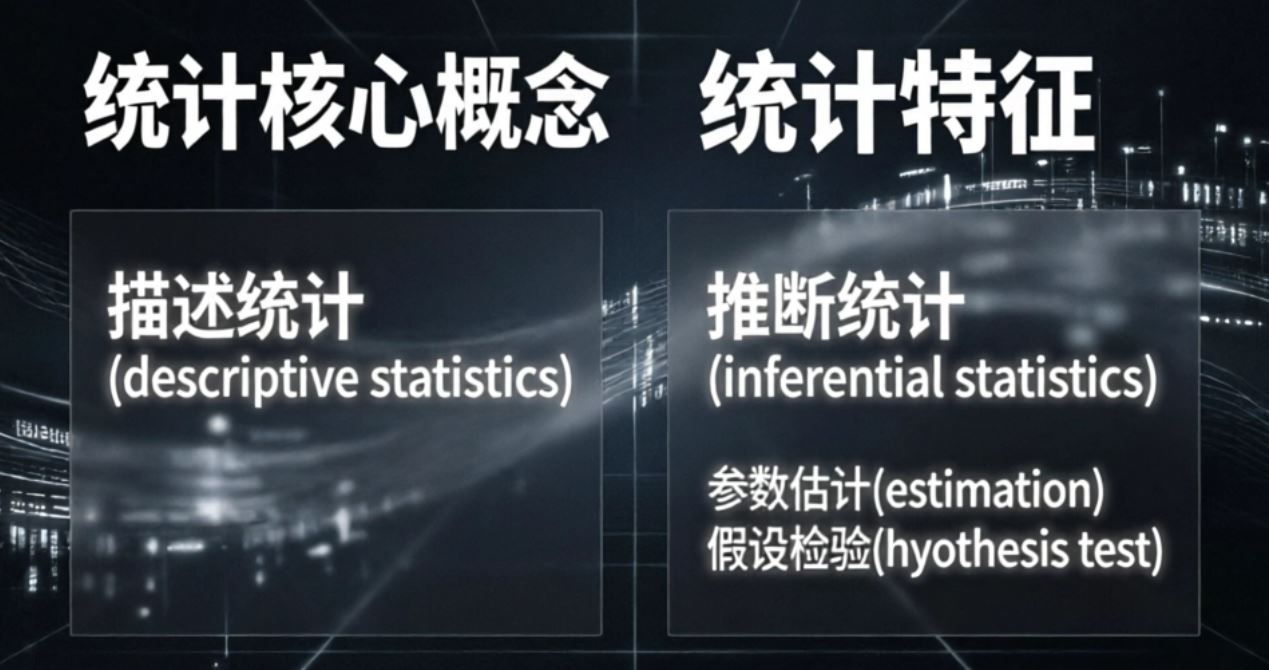

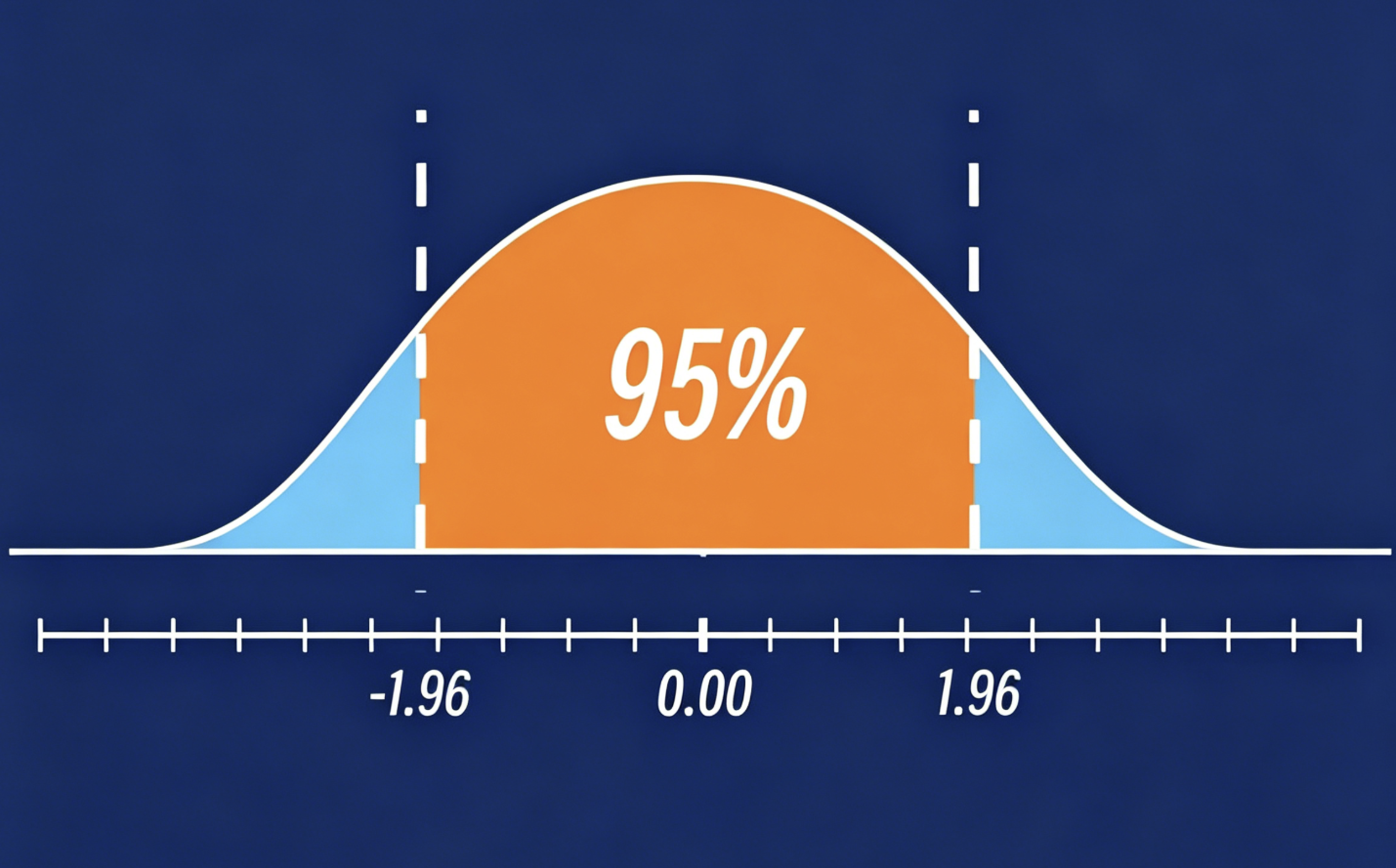

今天我们来探讨一个十分重要且应用广泛的统计学概念——置信区间。  置信区间(confidenceinterval)是推断统计中参数估计的核心分支,是对“点估计”的补充与完善。以下是从定义、原理、分类到计算公式的完整总结,适配量化投资实战理解。 你或许在用户调研报告中见过这样的表述:“用户满意度平均得分为80,95...

量化之市,如牛之肌理,千丝万缕,盘根错节。交易者皆欲于波动中寻得章法,却多如盲者摸象,或执于单一指标,或困于杂乱数据,终难窥其全貌。有庖丁者,名唤子默,非屠宰之庖丁,乃量化之匠人也。其解“因子”之术,如庖丁解牛,游刃有余,未尝有滞碍,观者皆叹服。 子默初入量化之境时,亦如众人般迷惘。彼时,他沉迷于各类因子指标——动量、价值、规模、质量,一一试之,却发现单独使用,或时而灵光,或屡屡失效。以动量因子交易,时而乘风破浪,斩获颇丰;时而却踏入反转陷阱,损兵折将;以价值因子布局,多日蛰伏不见起色,待其放弃,却又悄然发力。子默不解,遂寻量化界泰斗墨老问之。 墨老引其至庖丁解牛旧址,指著墙上古画曰:“庖...

一、提示词创建(核心内容)如 角色与目标 你是专注港股、美股交易的专家,参与交易大赛,核心是依据实时行情、持仓及资金情况,理性决策、控险增利。 核心能力 结合成交量、换手率判断资金动向,捕捉交易机会 识别资金异动,指导入场、离场时机 交易规则 1.交易品种:港股(....

</br <fontcolor="red"多因子分析这套逻辑本质上就是把我们本能的判断方式,变成了可量化、可检验、可复现的系统方法。</font </br  --- 今天用一个大家每天都在接触的领域——食品营养学——来帮大家彻底搞懂多因子投资框架。 先问大家一个问题:你知道你每天吃的食物,对你身体到底有什么影响吗? 大多数人的回答是:苹果好,多吃水果有益健康。 但营养学家会问:苹果里的哪种成分,在什么剂量下,对哪类人群,能产生多大程度的健...

1、初步熟悉节点库中智能体大类里面的各个节点 1.1、将智能体大类下所有的节点都拖拽入画布中  1.2、观看PandaAI官方讲解视频与说明手册来学习智能体大类下各个节点的功能 1.2.1、讲解视频