密码登录

手机号

密码

一索罗斯的反身性理论在因子构建方向的运用 1.1我们与市场的关系 认知市场:事实决定认知; 参与市场:人根据自身认知做出的市场行为; 操纵市场:当人根据市场做出的行为影响足够大时,或者是群体意识趋同导致行为趋同时,市场会被意识操纵; 反身性(我把它理解为金融市场的测不准原理):你无法同时精准预测价格与时间,且你的预测/交易行为本身会改变市场,让预测失效。这也是因子失效的过程 1.2波普对索罗斯的影响 1.科学三要素:可证伪性、经验性、普遍性。; 2.科学三环节:提出问题→猜想理论→批判检验排除错误。; 我们也可以提出金融三要素和三环节甚至是因子的三要素与三环节 3.波普-索罗...

一因子挖掘 1.1单因子 创建单因子,一次就成功运行,但是第一次出现IC有负的情况,调整单因子的相关参数,得到了收益率和IC为正。 第一次运行:   ...

流程步骤 1.创建工作流  2.将左边智能体节点拖拽并连接,写入提示词 ,构建投资组合以获取超额收益。随着金融市场复杂度的提升和数据处理能力的增强,因子挖掘方法经历了从人工经验到自动化、智能化的深刻变革。本文将结合PandaAI平台的操作规范以及各权威证券研报,系统梳理因子挖掘与因子投资的最新进展与实践路径。 因子投资的核心框架与演进历程 因子投资的理论基础源于资产定价模型,通过识别并利用能够解释股票横截面收益差异的因子来构建投资组合。传统因子主要分为六大类:规模(大小盘)、价值(成长)、质量、动量、红利和低波。然而,随着市场有效性的提升和投资者结构的多元化,传统...

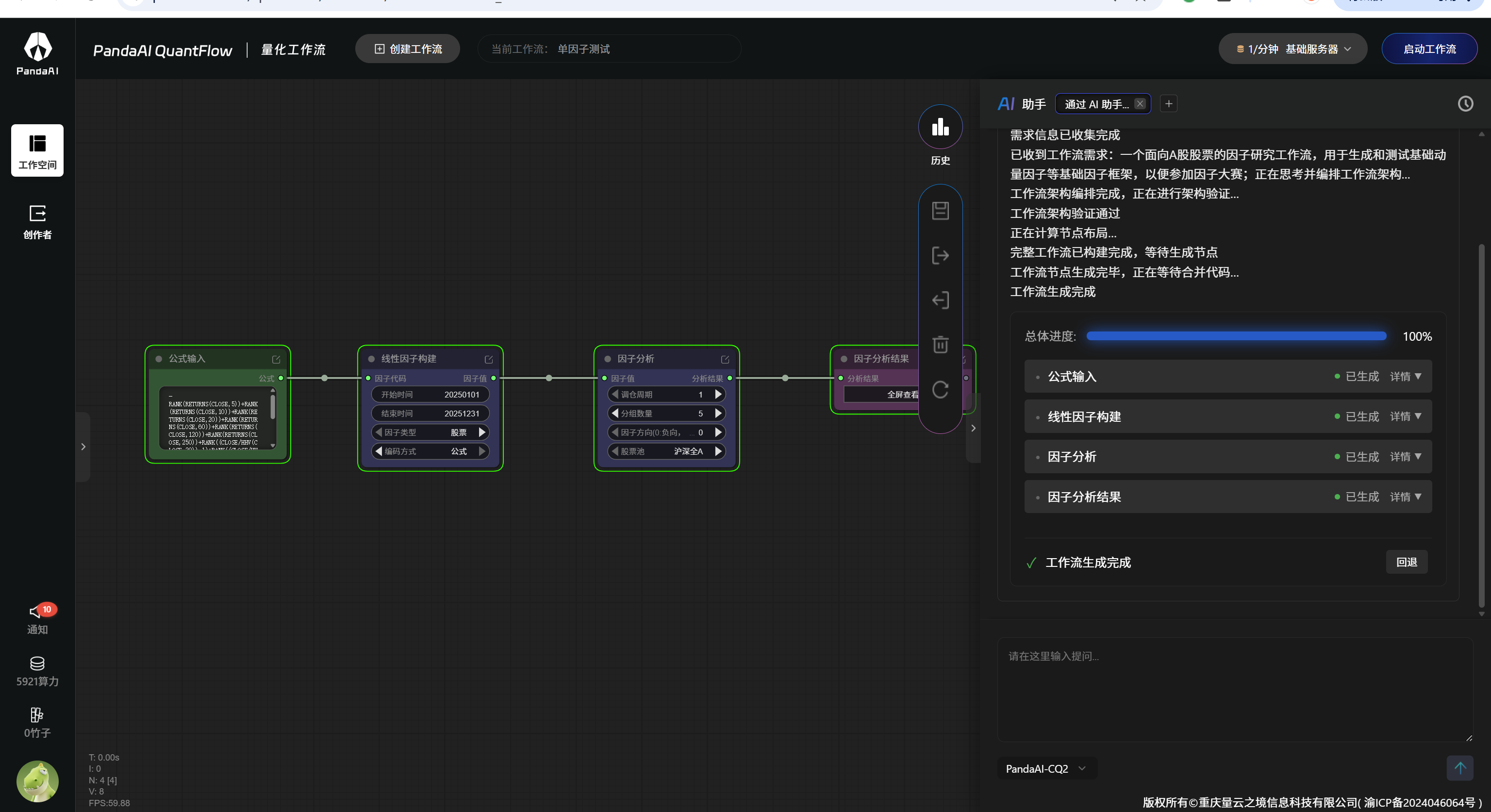

PandaAI智能体工作流指南 概述与挖掘目标 本篇文章主要介绍如何在PandaAI平台构建智能体工作流,帮助用户实现自动化交易分析。平台工作流包含10个核心节点,通过节点间的灵活连接,可实现数据检索、多智能体协作、技能调用、行情分析到交易执行的全流程自动化。 本文将详细讲解各节点功能、连接方法,并通过实战演示帮助用户快速上手智能体工作流的构建。 --- 一、十大工作流节点详解 1.1RAG(检索增强生成) 1.1.1什么是RAG? RAG(Retrieval-AugmentedGe...

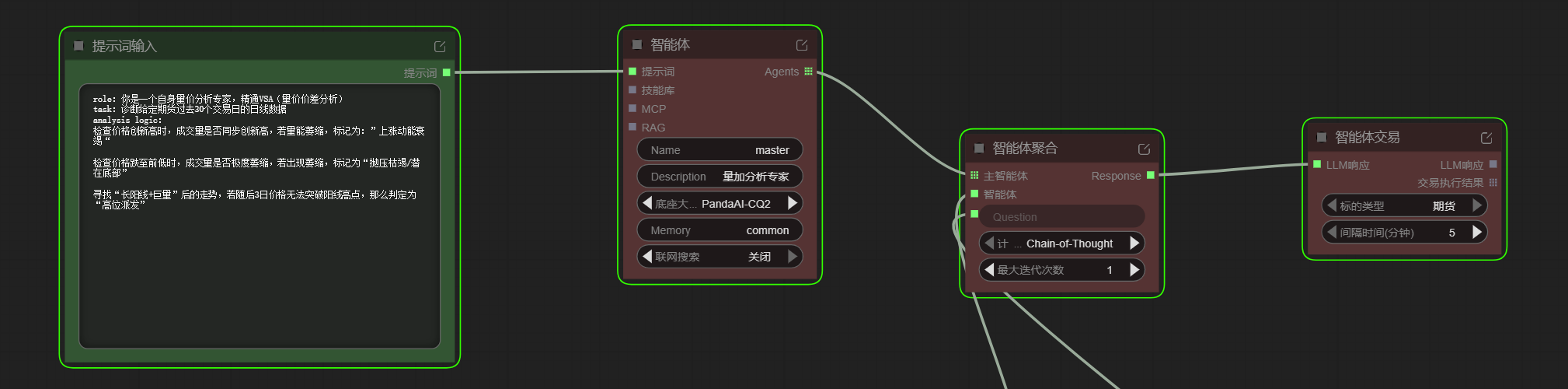

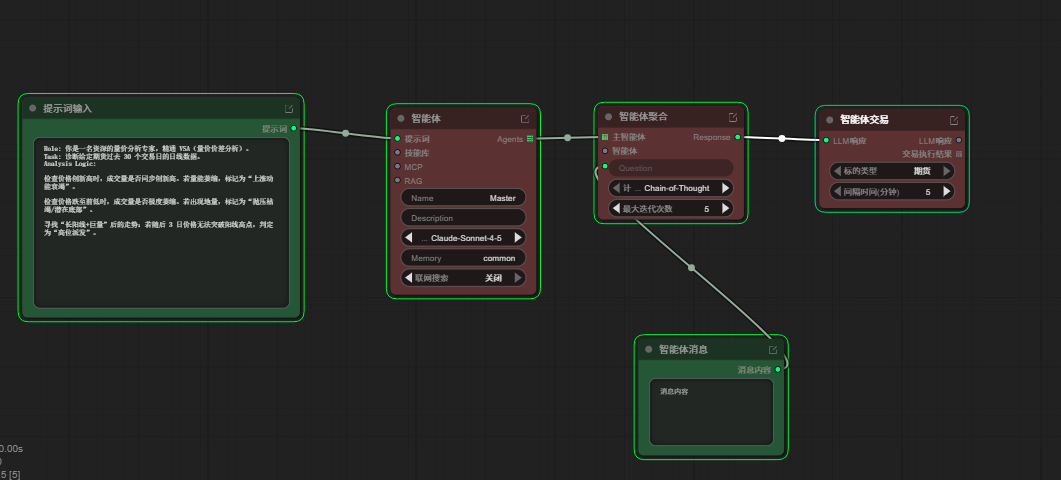

如何进行提示词工程是运用这个功能的核心 我的解决办法 使用两套模版提示词 模版1,放在提示词节点 Role:你是一名资深的量价分析专家,精通VSA(量价价差分析)。 Task:诊断给定期货过去30个交易日的日线数据。 AnalysisLogic: 检查价格创新高时,成交量是否同步创新高。若量能萎缩,标记为“上涨动能衰竭”。 检查价格跌至前低时,成交量是否极度萎缩。若出现地量,标记为“抛压枯竭/潜在底部”。 寻找“长阳线+巨量”后的走势:若随后3日价格无法突破阳线高点,判定为“高位派发”。 ...

做量化投资已经整整2年,这两年我一直深耕规则类量化交易,全程靠自己编写代码搭建交易规则、手动复盘行情、执行策略落地。规则类交易的优势很直接,上手快、逻辑清晰,偶尔也能跑出不错的收益,但做久了也慢慢发现局限——策略灵活性不足,对市场风格切换的适配度不够,全靠手动维护和调整,耗时耗力,始终没能实现更高效、更稳定的交易闭环。 转折发生在刷到不白老师的抖音,机缘巧合下接触到了PandaAI,原本只是抱着试试看的心态,没想到彻底打开了我量化进阶的新思路——不再局限于单一的规则类交易,而是借助平台的优势,开...

我们刚刚开始接触量化交易时,常常想要把量化交易中的每一个细节及其原理弄清楚, 比如:什么是量化多因子模型?因子具体做什么工作?因子与因子之间如何协作?模型是如何工作的? 今天,我把我自己打磨设计的一个比较完整的多因子量化交易模型拿出来跟大家分享,尽可能用最直白的语言让你快速理解,一个量化多因子模型到底是怎么运作的。 基本上,你可以把量化交易模型理解为这是一个“自动炒股机器人”。 一、策略要解决什么问题? 这个机器人的目标是:在几千只股票中,每天找出“大概率要涨”的股票买入,并在它“可能要跌”时...

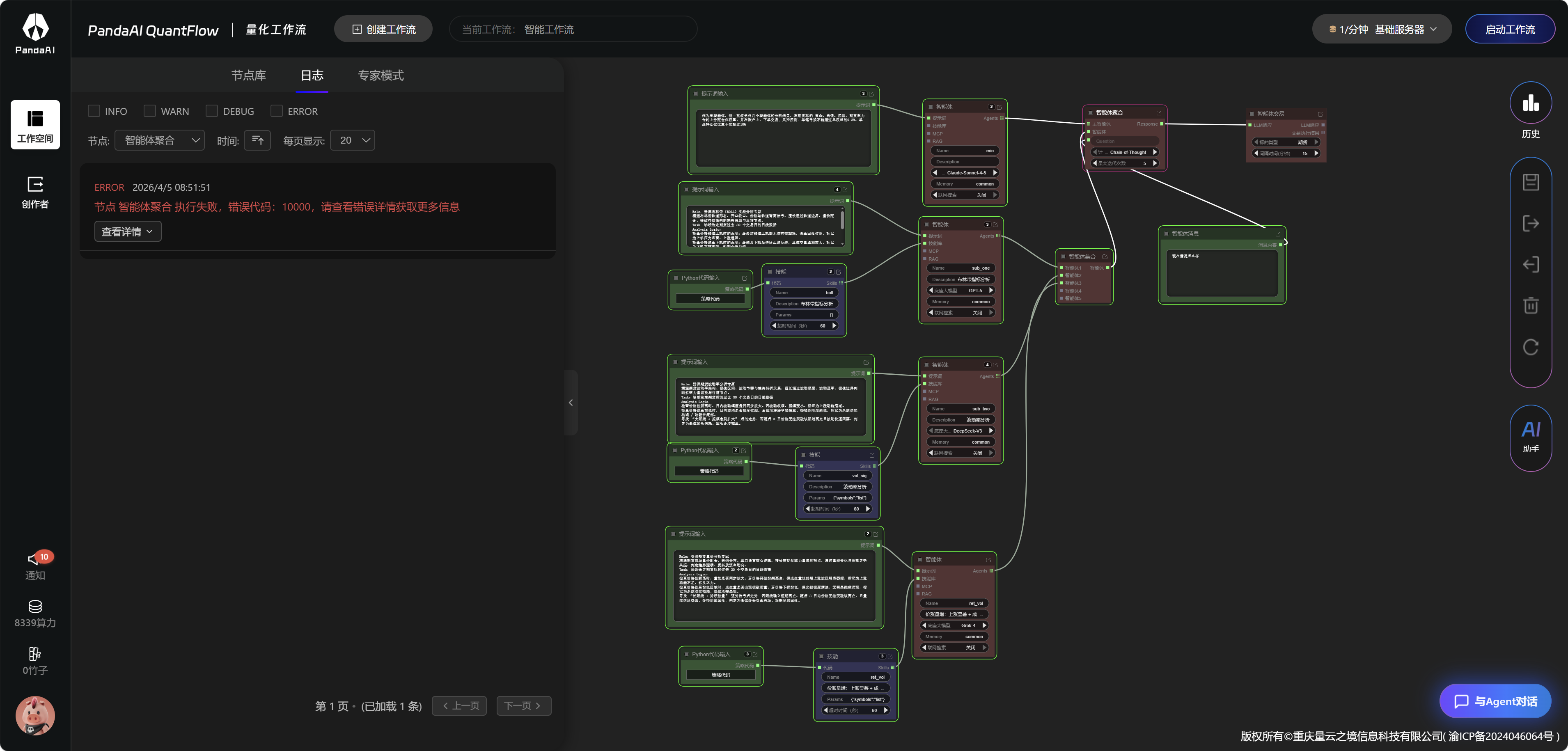

整体架构设计 主智能体:交易总监与风控官(信息聚合、计算仓位、下达指令) 副智能体1:基本面与基差分析专家(决定大方向,防止逆势) 副智能体2:技术面趋势与结构专家(判断当前趋势级别与支撑阻力) 副智能体3:量价与微观动能专家(寻找精准入场点,过滤假突破)  主智能体...

——如何快速高效的挖到自己的第一个Alpha因子 从第一届因子大赛到现在已经三届了,刚开始参加因子大赛的时候还没完全搞懂因子是什么,那个时候通过平台和同学们一起学习慢慢搞出了自己的第一个量化因子,但是那时候还是蒙的完全不懂量化!到现在已经能够熟练的用PandaAI这个平台挖出自己风格的因子,并把因子分类,看懂因子质量等等。 📊主流因子风格分类体系对比 分类体系 核心因子类别 简要说明与常见指标 Barra模型(业界标准) 10大类风格因子 这是一个非常经典的结构化风险模型,...

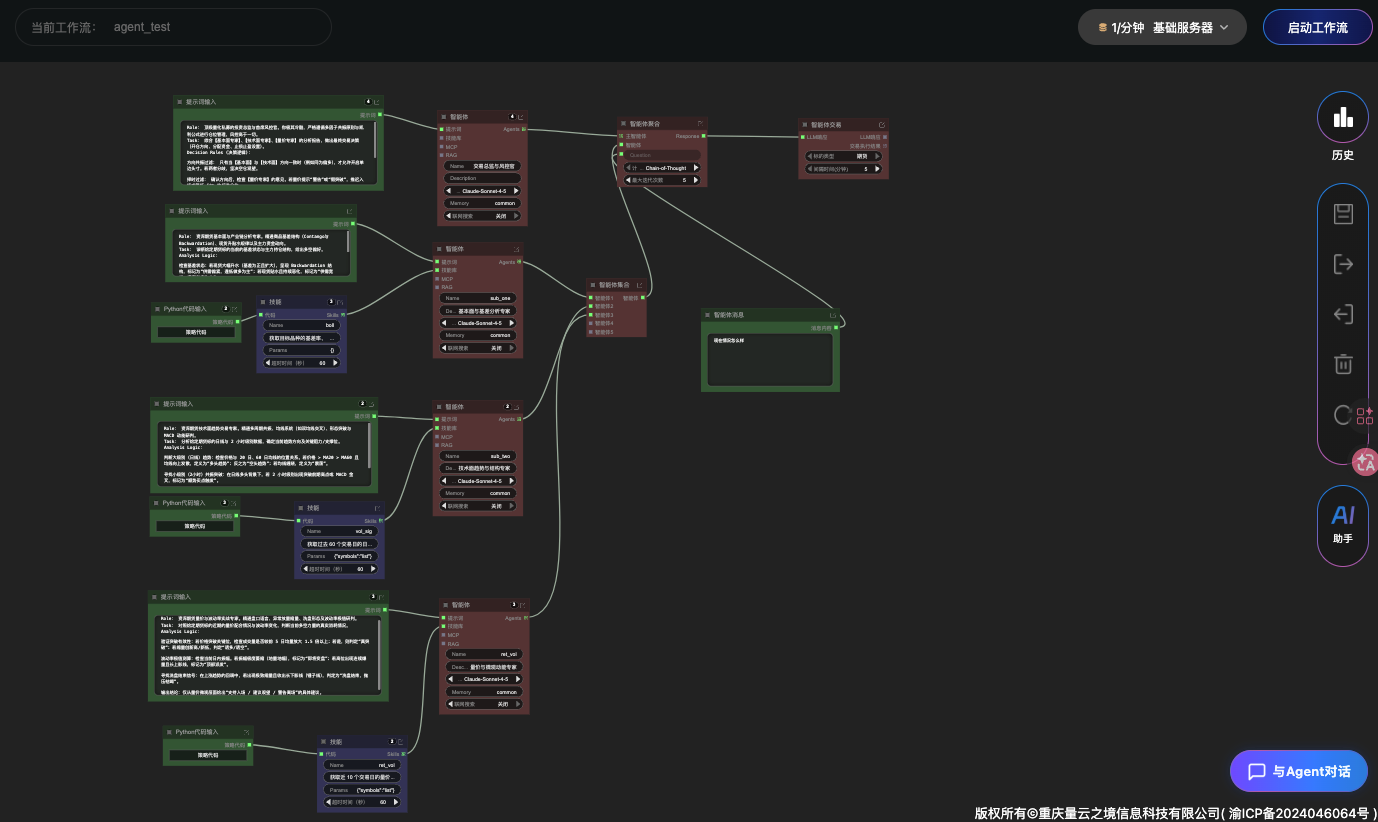

一智能体模版内测试用 1.1根据课程内容提示建立一个智能体工作流  工作流由提示词输入,智能体链接,智能体聚合以及智能体交易4个模块组成,提示词的主要作用是定义智能体的功能和思考方式,需要给与一个身份,给与任务,以及定义它的分析方式。 智能体中需要选定自己使用的基座大模型,我这里用的是CQ2,其他的大模型很容易欠费,而C...

构建一个适用于期货/商品市场的量化交易策略 趋势+回调+AI概率过滤+严格风控的多层交易系统 本文分享一个可现的量化策略结构,并通过回测→仿真交易→实盘验证的完整流程进行策略开发。 该策略主要适用于: • 商品期货 • 指数期货 • 金属/能源期货 策略目标: 指标 目标 胜率 65%–72% 最大回撤 ≤10%–15% SharpeRatio ≥1.5 年化收益 25%–50% 核心思想: 通过多层过滤机制,只在高概率环境下交易,从而提高胜率并控制回撤。 一、策略总体结构 策略流程如下: 行情数据 ↓ 特征工程 ↓ 市场状态识别 ↓ 趋势过滤 ↓ 回调识别 ↓ 动量确认 ↓ AI概率过滤 ...

PandaAI内测第6周:我这周终于把智能体这件事摸明白一点了 这周我主要折腾的是PandaAI里面的智能体。 一开始我其实是有点懵的。平时总听到什么RAG、MCP、skill、多智能体,概念很多,但真放到一个工作流里到底分别干嘛,我之前是有点混着理解的。这周自己从头拖节点、配提示词、跑结果、再去做多智能体之后,我才慢慢有感觉了。 我现在会觉得,智能体这东西最关键的不是“它更聪明了”,而是“它终于开始像一个能分工的系统了”。尤其放在交易分析这种场景里,这个区别挺大的。因为分析这件事,本来就...

完成智能工作流 1.根据课程内容提示建立一个智能体工作流  工作流由提示词输入,智能体链接,智能体聚合以及智能体交易4个模块组成,提示词的主要作用是定义智能体的功能和思考方式,需要给与一个身份,给与任务,以及定义它的分析方式。 智能体中需要选定自己使用的基座大模型,我这里用的是CQ2,其他的大模型...

PandaAI工作流-策略帮助文档 PandaAI官方2025年06月23日 --- 框架基本方法 基础方法说明 该策略为事件驱动性策略,需要实现框架中约定的事件回调方法,实现后回测、仿真、实盘通用。 策略头部需要默认引用内置API,运行代码为:`frompanda_backtest.api.apiimport`,后文不再重复赘述。 --- 期货策略双模式架构(MODE模式) 策略通过`MODE`变量兼容性能模式和通用模式两种场景,默认`MODE='backtest'`。 MODE说明: `MODE='backtest'`:性能模式。回测速度提升数倍。仅支持回测。 `MODE...

多Agent协同在CTA上的组合尝试 一.测试核心目标 1.使用多个agent协调,共同完成任务产出 2.确认各个agent提示词与工作是否匹配,skills应该如何设置,验证多agent的集合输出能力 3.通过持续访问agent工作流,符合实盘结果,进行评测优化 二.实施步骤 1.对整理需求逻辑进行梳理,确认多agent的组织架构,对各agent进行新建 2.分别对各区域agent进行提示词匹配及skills配置 3.对区域进行分组方便画布操作,完成画布如下  第一步:生成基础策略 打开PandAI的工作流,调出AI助手,输入了第一个需求: “写一个期...

Agent交易智能体 一、测试过程 1.1按照视频操作步骤测试   二、问题发现与解决 2.1模型问题 调试多次失败,最终发现是模型问题 解...

一.agent功能学习 这周发布了新的agent功能,赶紧打开了pandaai平台,发现跟我想象中的agent功能还是不一样。主要还是通过各种功能模块组件,通过搭建工作流来实现agent交易。先自己尝试搭建,发现还是有些工作流的搭建逻辑不清楚,平台也发布了相关的教学视频,还是有老师跟着学重要,跟着视频开始搭建; 二.搭建交易agent 学习之后搭建的难度其实不时很大,经过几轮AI助手的代码修复,项目很快就跑通了;