密码登录

手机号

密码

一期货因子挖掘 1.1过程 上来就报错---官方模板是股票,我改期货 ; ai修复 修复后结果如下,流程上看是报错了,但是这一次不显示,错误日志了,我猜刷新后就会出现是报错了 ;显示还在流程中,过往经验显示要刷新,才能再开始。 刷新后错误日志也出来了,也能重新操作了  错误日志让AI再帮忙修复下  修复 重新运行后...

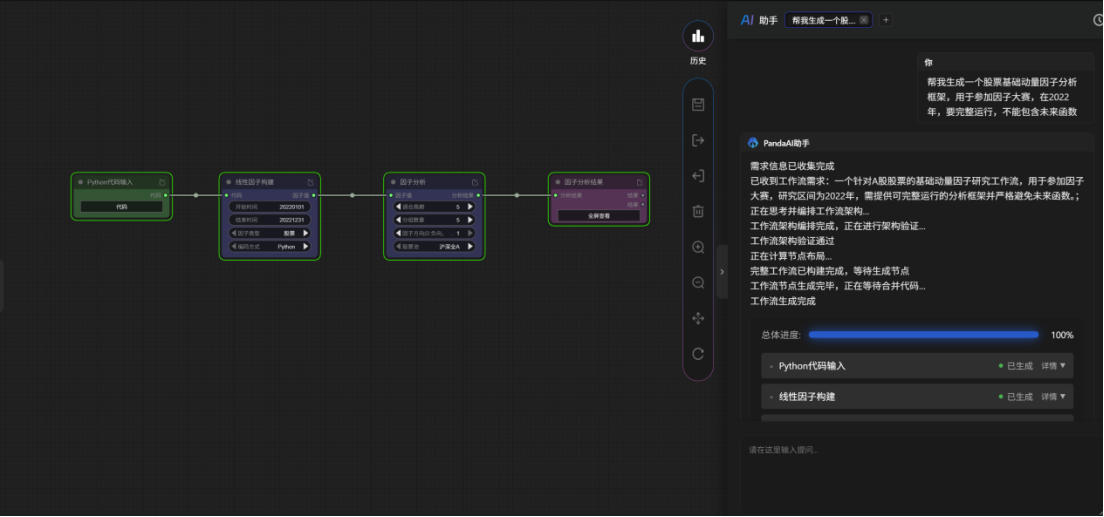

AI工作流构建(美联储降息预期下降背景) 背景 现在美联储降息预期收紧,加息预期开始出现,让AI构建一个工作流:  --- 构建过程 初步构建 构建完成了:  运行失败 但是运行失败了:  --- 调试过程 第一轮调试 报错告诉AI,让它修复:  第二轮调试 这次换了一个节点报错:  直接点击修复:  1.1因子构建 可以通过Python代码或者公式两种方式来编写因子计算方式; Python构建中可以把想法交给AI,然后微调; 建议参照官方基础因子编写,否则有概率AI会瞎搞生成的东西不符合平台背后的规范而报错; 官方基础因子路径: https://www.pandaai.online/community/article/176  因子构建环节包括Python因子+线性因子构建这两个节点 1.2因子组合 ...

首先,做因子明确一个思想,不是比谁的算法更酷炫,而是大胆假设,小心求证,承认无知。 个人散户不创造规律,我们只是人性弱点和市场结构性缺陷的搬运工。 一想跑通可惜跑不得  其实我早就试过使用pandaai做因子方面的相关分析,但是我发现我的生成成功率确实不太理想,重新生成了无数多次,就是没跑通的,秉着相信的力量我觉得重新做肯定更好,但是我没招了  结果直接暴怒,生成了巨多次都不成功直接手动连节点,歪七扭八 二...

全平台适配:Windows也能玩! 在PandaAI社区,我们不聊虚的,只拆解能落地的实战经验。这一次,我们邀请到OpenClaw深度玩家,为你拆解从配置到玩法的完整链路,用极致成本控制,让全平台适配的养虾之路不再劝退。 【03.24/周二晚上8点闭门直播】 《OpenClaw避坑指南,手把手教你低成本养虾》 🙋♂️分享嘉宾:Tom孙 PandaAI产品共建官 OpenClaw深度玩家 OPC中国站站长 他将毫无保留地分享: 01丝滑上手:4步搞定底层配置 02场景分享:OpenCla...

这周已经是我使用PandaAI平台学习和做策略开发的第5周了。 前几周更多是在熟悉平台工作流、AI助手、基础回测和因子分析链路;本周开始,我把重心放在了因子挖掘功能里的机器学习工作流体验上,主要是跟着视频和参考文档,尝试用`XGBoost`、`LightGBM`这类模型做一版“机器学习辅助挖掘多因子”的实践。 整体感受是:PandaAI把机器学习因子挖掘的门槛明显降下来了。以前如果自己本地从零搭一套训练、打分、回测链路,步骤很多;现在用工作流把节点串起来,至少可以先把完整流程跑通,再逐步调特...

构建了一个20日的动量因子,回测时间,至最近的一个交易日3月20。从回测分层图来看,可以很明显的看出第5组与14组出现明显的分层,1组与5组的多空组合能达到16%的差距。这是什么原因导致的?在对市值正交后,我们得以纯粹的研究动量因子对收益率的指示作用。  获取2026-03-20的截面股票因子值,选取因子值最大和最小的观察。并结合之后跟踪观察有助于我们对因子值和收益率之间建立感性的认识,这是有助于理解的前提。  可尝试解决方法 在AI助手里输入“用默认配置运行”结果如图 1.2发现过程 我想测试一些因子,让AI助手帮我生成一个最简单的框架,可一直在报...

一通过模版构建机器学习工作流 创建工作流时选择“因子大赛-非线性因子-xgboost示例”,构建自己的机器学习工作流,如下图:  运行成功后查看因子分析结果  从上图可以看出IC_mean=-0.0042是负相关,并且组2的年化收益率最高, 二调试特征 2.1在公式输入增加open,调整因子分析中的印在方向由0改成1  运行成功后查看因子分析结果,组5排在第一位,显示IC_mean=0.0205,Rank_...

1、根据对话可生成因子挖掘工作流  2、更复杂的例子如下:  3、可查看结果

一、3个单因子  动量因子  趋势斜率因子  成交量因子 二、因子合并  三、因子相关性智能分析  整体看,这次多因子组合与Barra风格因子仅存在温和相关,多数在±0.1以内,说明风格暴露较为温和,没有明显“撞因子”的问题,相关性结构是健康、可用的,但也不是完全独立的“纯alpha”,仍有一定风格暴露。从细项看:与Size为约-0.11、Earn...

前言 作为一名量化交易的爱好者和学习者,我一直在探索如何能够更高效地进行因子研究和策略开发。通过这次内测,我从一个完全不了解因子分析的小白,到现在能够独立搭建因子分析工作流,这个过程让我收获颇丰。今天想在这里分享我的完整体验过程和一些心得体会,希望能给同样对量化感兴趣的朋友们一些参考。 --- 一、什么是因子挖掘?为什么重要? 在正式分享体验之前,我想先聊聊我对因子挖掘的理解。因子挖掘是量化投资中的核心环节之一。简单来说,因子就是能够预测股票未来收益的某种指标或特征。比如我们常说的「动量...

因子挖掘能力已经常规化了,工具可以提高效率,和思路上的启发,但长期量化中使用多因子实战下来的经验其实更重要,比如在牛市,振荡市,熊市,因子有效性会有较大的差异,所以我觉得这是一个更大的工程,非一个工作流能完成的,需要构建一个自己的因子库体系,以及因子切换逻辑,评估体系,什么时候该用什么样的因子,因子如何组合。 这个问题应该更多从工程角度上去做这件事情更合适,更灵活。 https://github.com/PandaAI-Tech/panda_factor 所以我的思路是研究panda-fac...

先完成作业 1.AI助手生成工作流  1.2根据建议更换调仓周期、回测时间,结果如下,表现一般。  1.3肚子里没货,去问问大模型,为了提高点难度选择...

一因子挖掘步骤 1.1AI帮写 创建一个股票多因子分析模型,时间选择,2025-1-1至2025-03-01,第一个因子,市值因子,权重为1,第二个因子,10日动量因子,权重为2,第三个因子,5日均线与20日均线组合,权重为2  回测后查看结果一秒跑通    1.2对结果进行分析并二次处理   回测后得出处理后的结果...

PandaAI因子相关的全链路功能,搭好了一套完整的因子构建工作流,从因子思路落地,到可视化分析因子效果,再到参与平台因子大赛,全程都能在社区里闭环完成,对新手和进阶玩家都很友好,不用再来回切换多个工具,省去了不少繁琐的代码编写和数据对接步骤,妥妥的量化研究效率神器。 一、实测因子构建工作流:思路落地超顺畅,新手也能快速上手 我先是按照自己平时的因子研究思路,在工作流里一步步选择数据维度、设置因子计算逻辑,不管是基础的量价因子、基本面因子,还是想做一些自定义的复合因子,平台都提供了清晰的模块...

2025-04-07

2025-08-26

2025-07-24

2025-10-11

2025-07-25

2025-10-28

2025-09-15

2025-10-08

2025-10-12

2025-09-27