密码登录

手机号

密码

量化投资核心:因子与指标体系 1.核心定义与价值 因子(Factor)是量化分析中最基础的概念。一切量化策略的构建、回测与落地,本质上都是围绕因子的挖掘、筛选、组合与优化展开的。 因子的核心价值在于其“可解释性”与“可预测性”: 可解释性:揭示资产收益背后的驱动力(如风险、质量、价值等)。 可预测性:提供对未来收益或风险状态的统计学指引。 注意:单一因子的预测能力往往有限,且效果会随市场环境变化而衰减。因此,量化分析通常构建多因子模型,通过因子间的低相关性来提升策略的稳定性。 2.核心概...

一一级标题学习因子构建的过程 1.1新建工作流 在右侧AI助手告诉因子构建的基础思路    1.2一级标题理解节点分工 公式输入节点:定义因子逻辑(用什么公式或Python代码) 线性因子构建节点:执行计算,传入数据,计算因子值,做rank排序 !...

解决工作流生成完后一直启动不了的可尝试方法(?) 问题的发现 我们有时候工作流生成完后,一直运行不了,如我们输入“根据这个写一个股票基础动量因子分析框架,要完整能运行”后,运行不了,AI怎么修复都没用,如图  可尝试解决方法 在AI助手里输入“用默认配置运行”结果如图 1.2发现过程 我想测试一些因子,让AI助手帮我生成一个最简单的框架,可一直在报...

构建了一个20日的动量因子,回测时间,至最近的一个交易日3月20。从回测分层图来看,可以很明显的看出第5组与14组出现明显的分层,1组与5组的多空组合能达到16%的差距。这是什么原因导致的?在对市值正交后,我们得以纯粹的研究动量因子对收益率的指示作用。  获取2026-03-20的截面股票因子值,选取因子值最大和最小的观察。并结合之后跟踪观察有助于我们对因子值和收益率之间建立感性的认识,这是有助于理解的前提。  此外,可以查看当前环境所安装的代码依赖,方便了解可用的第三方库:  二、代码解读与AI辅助 你可以选择任意节点的Python代...

很多刚接触量化和使用pandaai的小伙伴,一跑完回测就会看到一大堆指标: 包括我一开始我也不知道这些指标是什么?看着很专业,其实一脸懵:这些是干嘛的?之间有什么关系?我到底该看哪个来调整我的因子和策略?我会尝试在这篇文章用最白话的方式,把这些一次讲清楚。 一、先分清两个层次:因子vs策略 所...

作者:AionX 时间:2026-03-20 A股市场中约定俗成的先要对股票池进行预处理,通常的操作是剔除ST,退市整理个股以及新股上市未满60天的。 剔除极端个股 对极端个股做剔除是数据预处理必须要做的操作。以下是需要剔除的个股类型。 1.当日停牌 2.ST、ST、退市整理期个股(极端涨跌风险,流动性枯竭) 3.上市未满60日的次新股(波动无规律,因子失效概率极高) 代码助手和AI工作流生成助手 从使用情况来看,个人感觉代码的修改一定要用AI代码助手,且选择对应的因子开发助手还是策略...

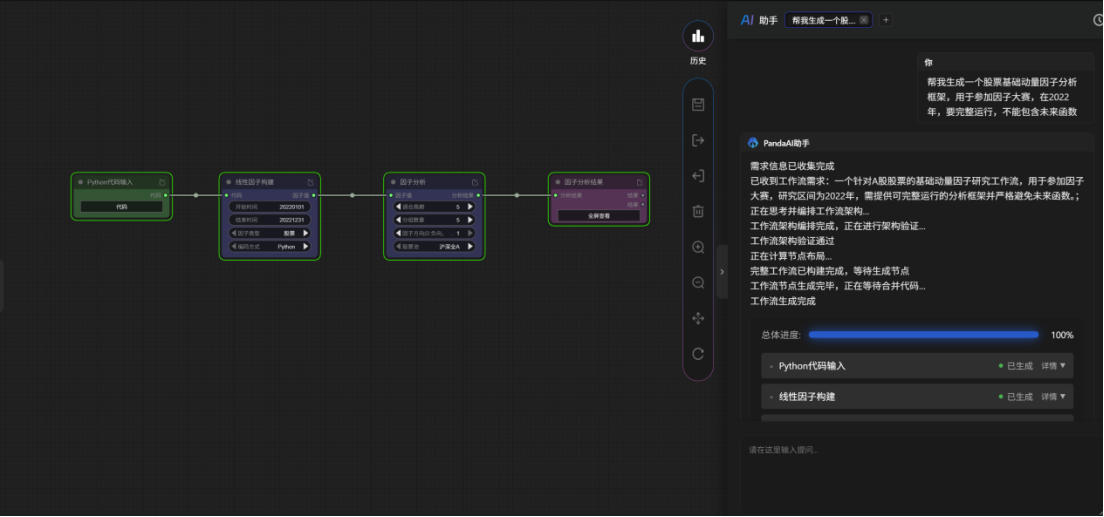

一、功能核心概览 PandaAI因子挖掘功能,支持单因子、多因子、非线性机器学习工作流,可快速完成因子生成、构建、分析与参赛提交,零基础也能快速上手。 核心亮点: AI助手一键生成因子框架,降低代码门槛 可视化节点拖拽,无需复杂编程 内置因子分析、相关性检验、IC/ICIR评判体系 直通第三届因子大赛,提交即用 --- 二、单因子工作流(新手首选) 1.因子生成 打开AI助手,输入指令:生成股票基础动量因子框架,用于参赛,自动生成基础工作流。 2.核心四节点 公式输入/Python代码:自定义...

一正式进入主题 1.1二级标题 第一版提示词:创建一个股票多因子分析模型,时间选择,2025-1-1至2025-03-01,第一个因子,市值因子,权重为1,第二个因子,10日动量因子,权重为2,第三个因子,5日均线与20日均线组合,权重为2  果不其然还是会报错,决定改个思路,用系统模板,重新修改节点再来完成这个因子测试 直接选用多因子案例模板进行调整   果然还是得官方框架,一跑就通  其中公式: ATR(CLOSE,14)。这是14日的平均真实波幅,常用于衡量股价的波动强度。 DMI_ADX(CLOSE,HIGH,LOW,14,6)动向指标系统,用于判断趋势...

第一次因子构建的过程 1.1新建工作流 右侧AI助手告诉它需求;  助手完成编程后点击启动工作流;  1.2尝试修改因子方向,0改为1再运行。 1.有惊喜出现;   步骤1:通过“创建工作流”界面的“AI助手”生成“框架”。 提醒1:此处的“AI助手”是用来搭框架而非改代码的助手。如果策略框架不变,无需二次与其对话。 提醒2:一定要点击“保存”工作流! 提醒3:记得点击“启动工作流”。  步骤2:通过“编辑代码”界面的“AI助手”辅助修改,调整“细节”。 细节1:右上角有“策略回测助手”和“因子开发助手”,不知道是什么彩蛋,试用过的朋友欢迎来科普下! 提醒2:右边和中下方,都要...

单因子挖掘 先给出一个指令,让AI构建一个因子框架 - 接着设置相关参数    点击运行并查看结果  根据提示进行因子修改 多因子挖掘 构架因子大赛的多因子参赛节点  设置因子权重,调整分析框架,进行运行  查看因子情况  最后再根据AI提示进行因子修改 ...

先完成作业 1.AI助手生成工作流  1.2根据建议更换调仓周期、回测时间,结果如下,表现一般。  1.3肚子里没货,去问问大模型,为了提高点难度选择...

前言 作为一名量化交易的爱好者和学习者,我一直在探索如何能够更高效地进行因子研究和策略开发。通过这次内测,我从一个完全不了解因子分析的小白,到现在能够独立搭建因子分析工作流,这个过程让我收获颇丰。今天想在这里分享我的完整体验过程和一些心得体会,希望能给同样对量化感兴趣的朋友们一些参考。 --- 一、什么是因子挖掘?为什么重要? 在正式分享体验之前,我想先聊聊我对因子挖掘的理解。因子挖掘是量化投资中的核心环节之一。简单来说,因子就是能够预测股票未来收益的某种指标或特征。比如我们常说的「动量...

股票因子分析与回测 提示词输入  AI助手完成工作流的创建  可以看到,AI助手创建的工作流非常完整,在画布上面的排版也非常的美观!  点击右上角的按钮启动运行工作流  工作流运行报错,查看日志,发现是多因子组合的时候执行失败了  尝试手动添加一个新的因子(新建一个“公式输入”节点和“线性因子构建”节点),并且连接到“多因子组合”的节点...

1、因子分析框架的构建 通过AI助手生成基础因子框架,“写一个股票的基础量价因子分析单因子框架,用于参加因子大赛,2025年”,生成结果如图:  2、因子挖掘 2.1节点类型 其中包含公式输入、线性因子构建、因子分析和解因子分析结果四类节点。 输入因子可用公式或Python代码,线性因子构建节点计算指定时间内所有股票的因子值,并进行排序。 2.2因子分析节点的参数设置 调仓周期上限30组 分组数量影响每组股票数量 因子方向选择0或1会影响IC值和数据展示。 因子正负...