密码登录

手机号

密码

中国量化私募背后的“定时炸弹” 1.它们都在赌同一件事:市场的“黑天鹅”不会来 想象一下,整个股市就像一艘大船。量化私募们不是在努力划船(比如靠选股眼光),而是在偷偷给船加装一个“风险探测器”。这个探测器专门盯着一种极端情况——就是当大船突然遭遇风暴、快要沉没的时候(也就是所谓的“系统性尾部风险”)。 研究发现,几乎所有的量化私募都对这种“沉船风险”有敞口。这意味着什么呢?意味着当市场一切正常时,它们因为承担了这种潜在风险,会获得额外的“风险补贴”,所以业绩看起来特别好。但一旦真正的风暴来了(比如2015年股灾那种级别的大跌),它们就会因为这个敞口而损失惨重,比其他类型的基金亏得更...

一因子挖掘功能 1.1建立因子挖掘工作流 ; 1.2调整参数,设计公式 1.; 2.设计完毕工作流执行成功 3.; 4.但是显示分析结果还是有bug不显示 5.![d61ed748556f6e010fb4317389f3c9bf.png]...

摘要 本文基于中金公司《量化多因子系列(7):价量因子手册》的理论框架,系统复现了19个核心价量因子,并在中证1000股票池上完成了2024年至2026年的回测验证。研究表明,波动率因子中vol_highlow_avg(振幅均值)IC均值-0.0399,IC_IR=-0.5240,p=0.017统计显著,位居所有因子榜首;动量类因子中mmt_report_period(报告期动量)IC均值-0.0366,IC_IR+0.4174,方向反转(正向→实测负向有效),选股能力较强;量价相关性因子中price_volume_divergence(量价背离)IC_IR-0.2485,单调性0.73表现...

用2025年的数据,写一个基础动量因子分析框架,用于参加因子大赛 策略准备,工作流创建 工作流; 仿真结果;    1.2策略分析 策略分析和解读 1.因子金融含义与整体设计 这个因子Momentum20DTrimmedZscoreFactor的核心思想: 用20日累计收益率度量动量(momentum); 对截面极端值做缩尾(winsorize)处理,降低极...

量化金融因子快速积累方法 对于量化从业者而言,快速、高效地积累优质因子,既能缩短策略研发周期,也能构建差异化竞争优势。不同于盲目堆砌因子,科学的积累方法需兼顾“快速获取”与“有效筛选”,实现从“数量积累”到“质量沉淀”的高效跃迁,以下是经过实战验证的量化金融因子快速积累路径。 一、筑牢基础:明确因子核心认知,避免无效积累 快速积累的前提是“方向正确”,若对因子的本质、分类与评价标准缺乏认知,盲目收集或构建因子,纯浪费算力 首先需明确核心前提:量化因子是能量化的、可解释的,且能稳定预测资产未来收益的资产特征,其核心价值在于“捕捉市场规律”,而非单纯的统计数据堆砌。 第一步,因子分类。 因子的...

面向小白的多因子组合策略入门指南 在本周的学习中,已经进入到实质性的内容,之前都是在为今天的课程内容做铺垫。在整个流程中,先将想法变成可量化的因子,组合之后形成多因子策略,再运行策略,再查看回测报告,研究是再否可再优化。 整个流程可以概括为:将想法转化为可量化的因子→组合形成多因子策略→运行策略→查看回测报告→研究优化空间。 从最初理解什么是因子,到掌握各类因子的特点,再到学会将多个因子组合并调整权重,每一步都在为最终的策略构建打下基础。当我们完成策略搭建并运行回测后,通过分析各项指标(如...

一单因子框架自动生成 通过提示词让AI助手自动生成因子分析框架工作流 ! 单因子参数调整后的正因子结果  二多因子框架自动生成 [多因子分析框架.png](6) 调整参数将负因子调整为正因子 ! 三机器学习框架自动生成  通过三种提示词自动生成不同的因子分析框架,并通过运行工作流分析结果进行因子参数...

二者核心本质区别 一、之前的错误认知 把量化因子=控制系统传递函数 误以为:输入行情数据→经过因子运算→输出信号,和输入偏差→传递函数→输出控制量是同一个模型形式。 二、定义 1.传递函数(自控/控制理论) 线性定常系统时域/频域映射关系 形式:$G(s)=\frac{Y(s)}{X(s)}$ 用途:闭环控稳、消误差、跟踪目标、抑制扰动 核心:追求稳态无差、动态收敛、抗干扰 约束:线性、时不变、因果、物理系统可控可观 输出:稳定趋近目标值 2.特征工程(机器学习/量化因子) 原始数据信息提纯、维度变换、风险分层、趋势拟合 用途:挖掘涨跌规律、区分强弱、捕捉价差、筛选有效信号 核心:抓非平稳...

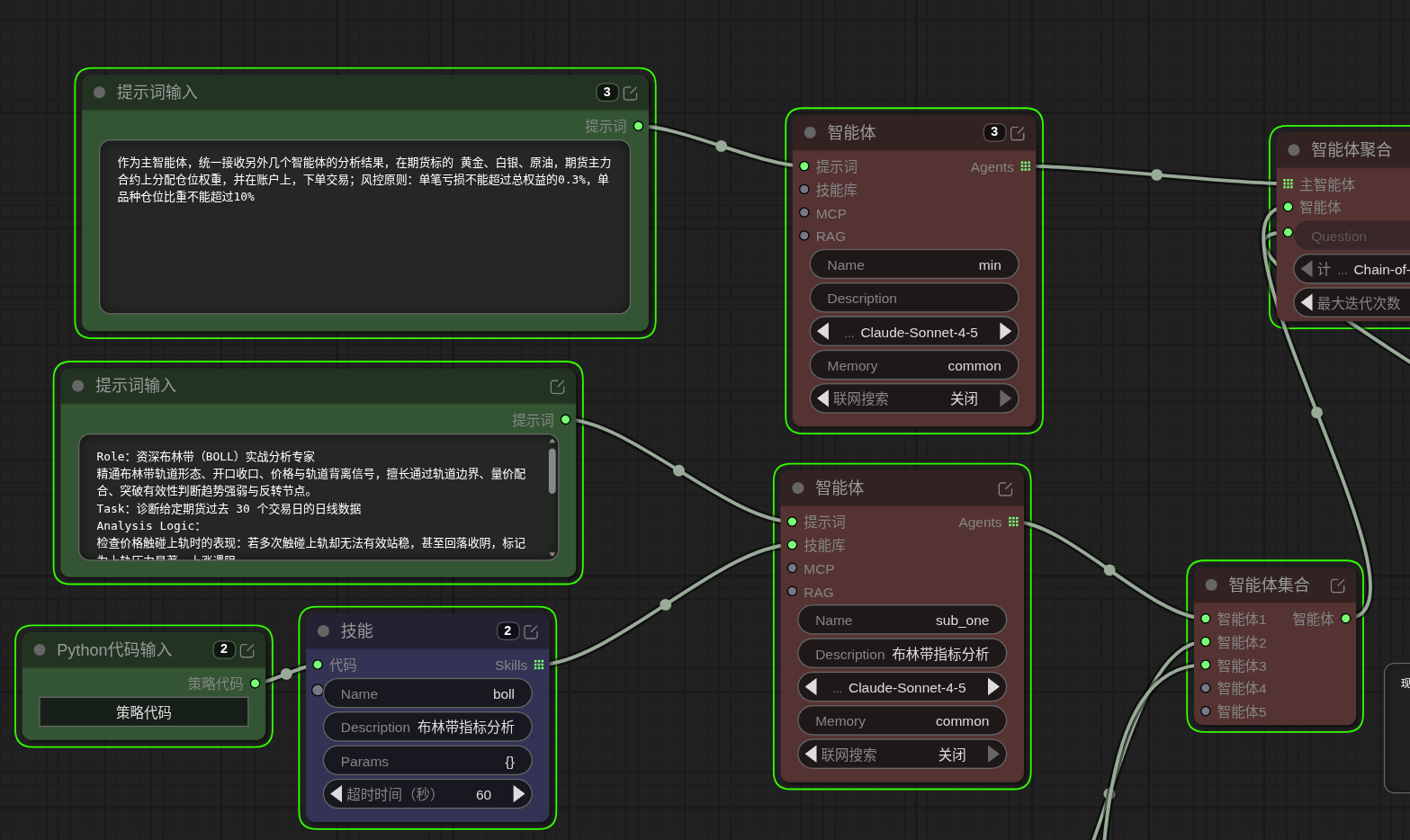

一AIAGENT交易智能体 1.1通过大语言模型驱动,实现自动化行情,信号挖掘和交易决策 ; 提示词输入,加智能体组合  可以看到AI将工作流的整体框架给生成了,但是第一遍不能跑通,说明AI在较为复杂的因子上一次理解编排成功还是有困难。  策略通过`MODE`变量兼容性能模式和通用模式两种场景,默认`MODE='backtest'`。 MODE说明: `MODE='backtest'`:性能模式。回测速度提升数倍。仅支持回测。 `MODE...

一、本周核心收获:真正理解因子分析的细节逻辑 本周参加了“因子挖掘功能”的内测讲解,最大的收获不是学会了操作步骤,而是真正理解了每个参数背后的含义。 1.理解“因子方向”与“分组”的关系 以前看IC值为负,只知道“因子不好用”,现在明白了:...

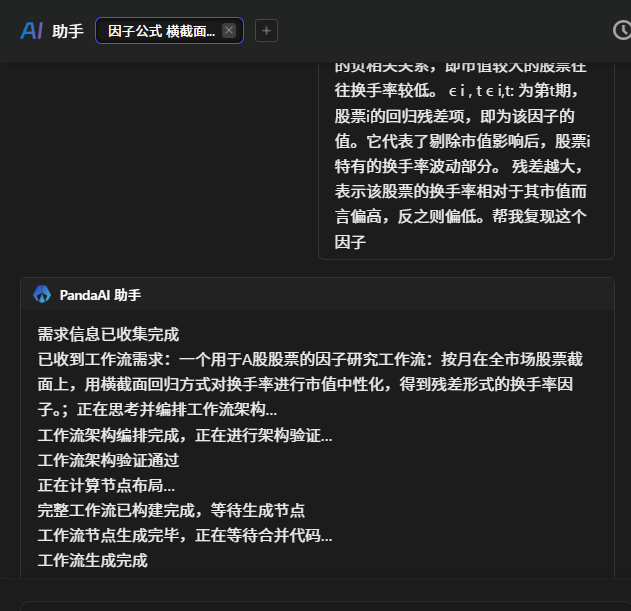

一、基于现成的公式进行因子生成 这次尝试复现更复杂的一些因子,因子计算方式如下  将因子公式即说明输入给AI小助手  小助手直接生成了代码和工作流 二、...

一、本周核心收获:真正理解因子分析的细节逻辑 本周参加了“因子挖掘功能”的内测讲解,最大的收获不是学会了操作步骤,而是真正理解了每个参数背后的含义。 1.理解“因子方向”与“分组”的关系 以前看IC值为负,只知道“因子不好用”,现在明白了:...

一、本周核心收获:真正理解因子分析的细节逻辑 本周参加了“因子挖掘功能”的内测讲解,最大的收获不是学会了操作步骤,而是真正理解了每个参数背后的含义。 1.理解“因子方向”与“分组”的关系 以前看IC值为负,只知道“因子不好用”,现在明白了:...

一、本周核心收获:真正理解因子分析的细节逻辑 本周参加了“因子挖掘功能”的内测讲解,最大的收获不是学会了操作步骤,而是真正理解了每个参数背后的含义。 1.理解“因子方向”与“分组”的关系 以前看IC值为负,只知道“因子不好用”,现在明白了:...

一、本周核心收获:真正理解因子分析的细节逻辑 本周参加了“因子挖掘功能”的内测讲解,最大的收获不是学会了操作步骤,而是真正理解了每个参数背后的含义。 1.理解“因子方向”与“分组”的关系 以前看IC值为负,只知道“因子不好用”,现在明白了:...

一、本周核心收获:真正理解因子分析的细节逻辑 本周参加了“因子挖掘功能”的内测讲解,最大的收获不是学会了操作步骤,而是真正理解了每个参数背后的含义。 1.理解“因子方向”与“分组”的关系 以前看IC值为负,只知道“因子不好用”,现在明白了:...

一、本周核心收获:真正理解因子分析的细节逻辑 本周参加了“因子挖掘功能”的内测讲解,最大的收获不是学会了操作步骤,而是真正理解了每个参数背后的含义。 1.理解“因子方向”与“分组”的关系 以前看IC值为负,只知道“因子不好用”,现在明白了:...