密码登录

手机号

密码

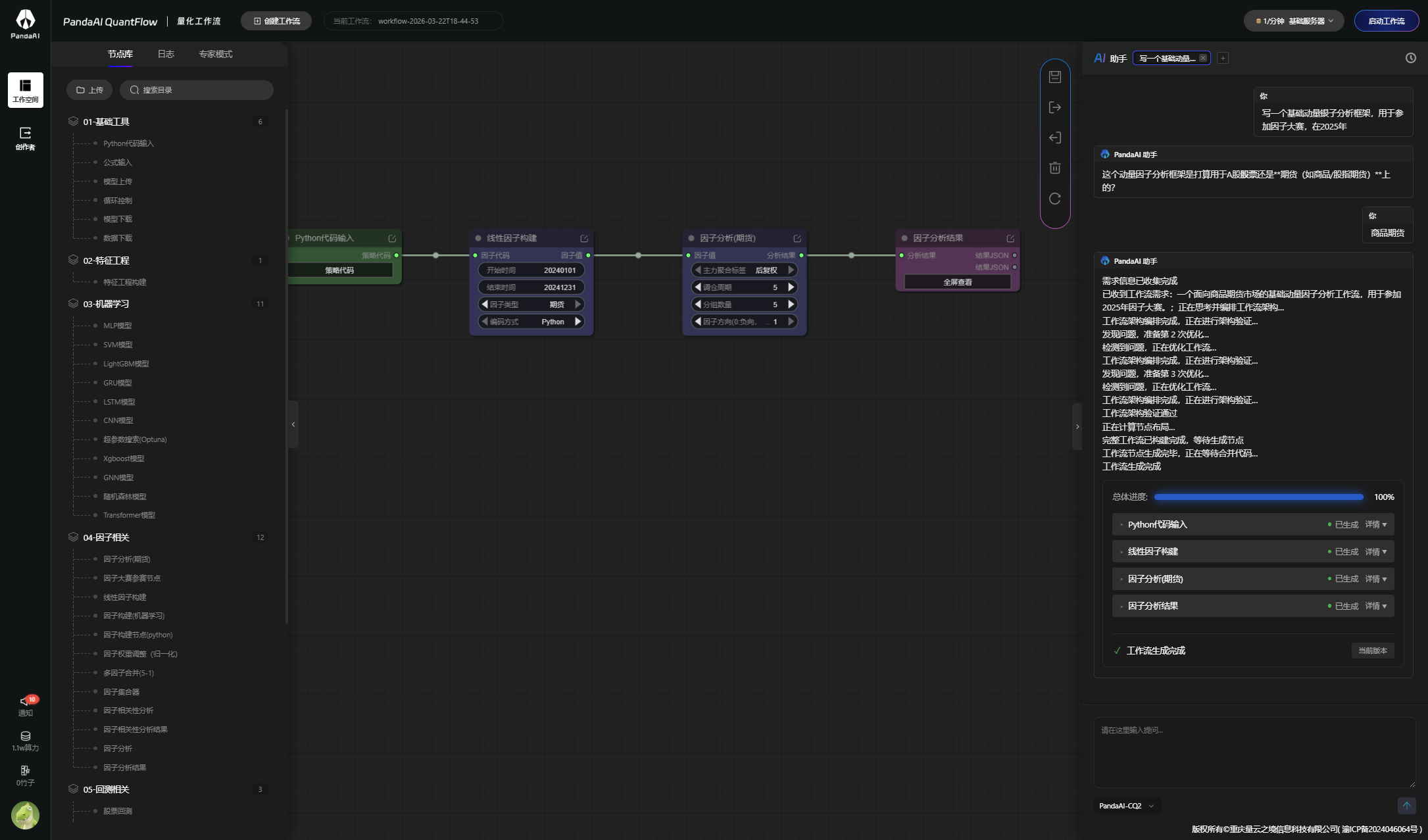

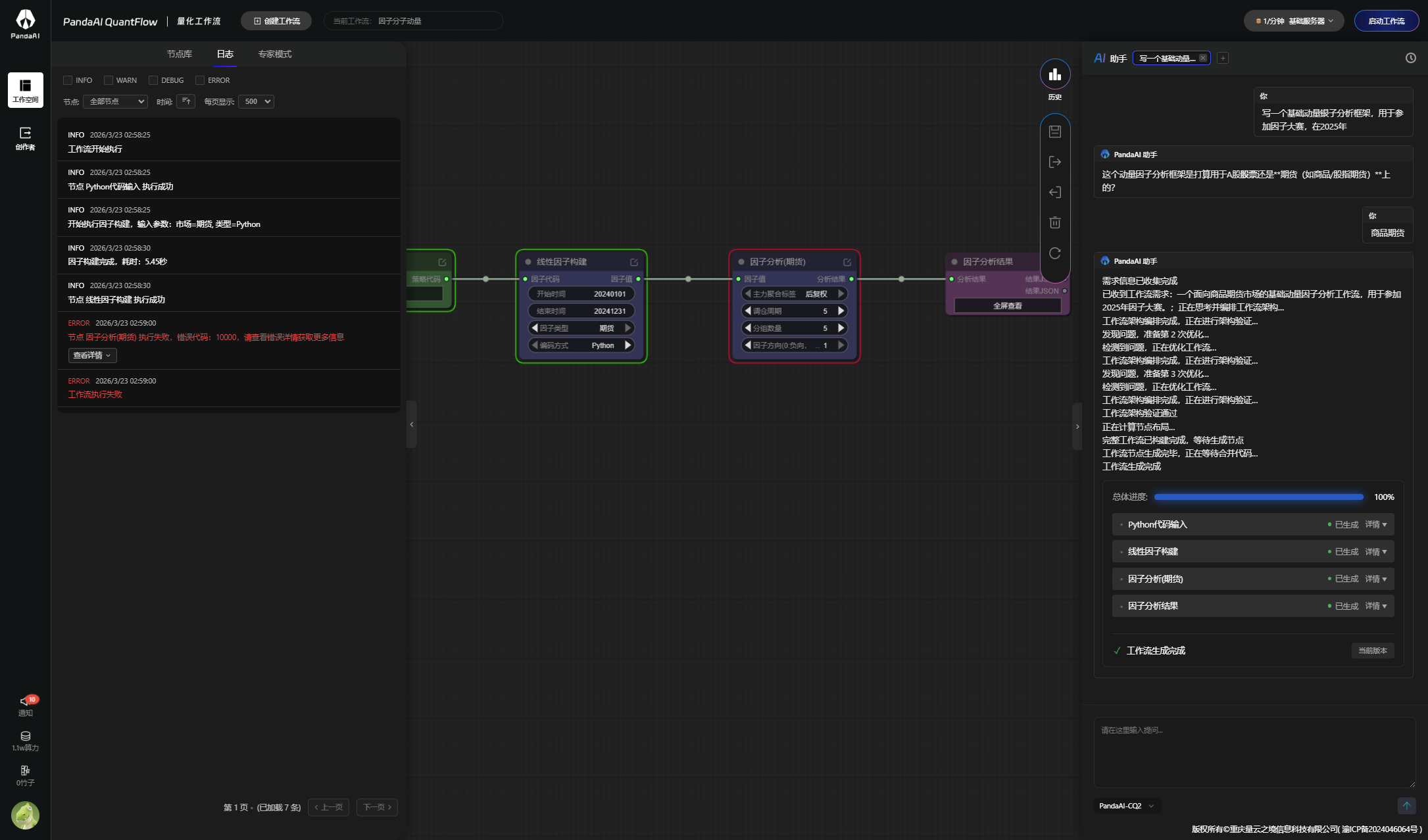

第二周,按喂饭手册来建立因子测试,这次我们使用动能因子测试,根本不需要手动编写代码的动作就可以完成下面了。  在动能因子中,不仅有清晰的逻辑和显著的分组收益,也是是入门量化因子世界的绝佳样本。 因子逻辑:市场的“惯性”与“反转”,透露关市场的情绪 这个因子的核心逻辑源自行为金融学中的“动量效应”与“反转效应”。简单来说,它捕捉的是股票价格的短期惯性。  数据构建:计算每只股票过去半年交易日的累计收益率,这就是因子值。 核心发现:...

先根据视频,搭好流水线,发现选其他模型会报错,后面选了pandaai的模型跑成功了  尝试自己搭建一个,由于任务过于复杂,没有跑出我需要的top5股票 ; 回测结果; 1.2二测多样化的工作流及仿真交易 1.跑通前面的流程之后,就回测了市面比较古老的趋势策略,海龟交易法则并进行优化,能否进行实盘使用,答案是不能的,只可参考 使用唐奇安通道(突破入场/反向突破出场)+ATR波动率做仓位控制和止损 支持金字塔加仓:每0.5N(N为AT...

这周已经是我使用PandaAI平台学习和做策略开发的第5周了。 前几周更多是在熟悉平台工作流、AI助手、基础回测和因子分析链路;本周开始,我把重心放在了因子挖掘功能里的机器学习工作流体验上,主要是跟着视频和参考文档,尝试用`XGBoost`、`LightGBM`这类模型做一版“机器学习辅助挖掘多因子”的实践。 整体感受是:PandaAI把机器学习因子挖掘的门槛明显降下来了。以前如果自己本地从零搭一套训练、打分、回测链路,步骤很多;现在用工作流把节点串起来,至少可以先把完整流程跑通,再逐步调特...

Auto-Trading量化交易系统 --- 1.项目简介 `Auto-Trading`是一个专为A股市场设计的、事件驱动的量化交易系统。项目采用现代化的Python技术栈和Monorepo架构,旨在构建一个从数据采集、处理、存储到交易执行的高性能、高可靠的全流程平台。 目前,系统的核心`market`服务(行情与交易中枢)已具备生产级的稳定性和性能。 --- 2.核心亮点✨ 高性能异步数据流:整个实时行情处理链路完全基于`asyncio`构建,实现了从数据接收、内部缓冲到数据库写入的全异步流程,具备极高的I/O吞吐能力。 健壮的背压与降载机制: 上游缓冲:`MiniQMTFe...

最近我一直在想一个问题:我们平时看了那么多研报、纪要、行业分析,最后真正能沉淀成交易动作的,到底有多少? 很多时候,一篇材料看完,当下是有感觉的。 比如:这个行业可能在周期底部;某家公司成本优势很强;某个商品供需关系快要反转;某个资产未来12个月赔率不错。逻辑都能讲通,图也挺漂亮,目标价也挺诱人。 但问题来了:然后呢? 如果我真的认可这个投研结论,接下来应该买什么?怎么买?买多少?什么时候加?什么时候认错?哪些数据变化说明原来的判断已经不成立? 这些问题不回答,投研结论就很容易停在“我...

一Agent交易智能体 1.1单智能体搭建 根据官方文件导入测试,测试错误 ; 后来自己重新搭建,发现又可以了,这个bug在之前其他策略也出现过,同一样的话术,用在不同人身上就有bug  背景 现在美联储降息预期收紧,加息预期开始出现,让AI构建一个工作流:  --- 构建过程 初步构建 构建完成了:  运行失败 但是运行失败了:  --- 调试过程 第一轮调试 报错告诉AI,让它修复:  第二轮调试 这次换了一个节点报错:  直接点击修复:  检查运行结果 检查收益概率:重点关注年化,夏普,最大回撤等  查看交易详情  查看账户信息  完成上面这些,就可以在超级图表的实盘运行界面,进行实盘模拟了 部署实盘  希望尽快打通股票实盘吧,目前暂无期货研...

在AI技术飞速发展的今天,利用大模型辅助开发量化交易策略已成为一种新趋势。本文就通过实例测试来对比一下DeepSeek和豆包在量化策略开发上的表现。 测试方法,选2个不同难度的例子测试,给AI相同学习文档和提示词,各自写策略,然后回测运行,看谁的准确度更高。 测试用的回测平台用AIQT,一是它没有什么限制,不用登录也能回测,二是AIQT的策略是用自然语言编写的,不会编程也能判定AI写的逻辑是否正确,并且AIQT有现成的规范文档给AI学习使用。 测试1:双均线策略(基础能力) AIQT其实已...

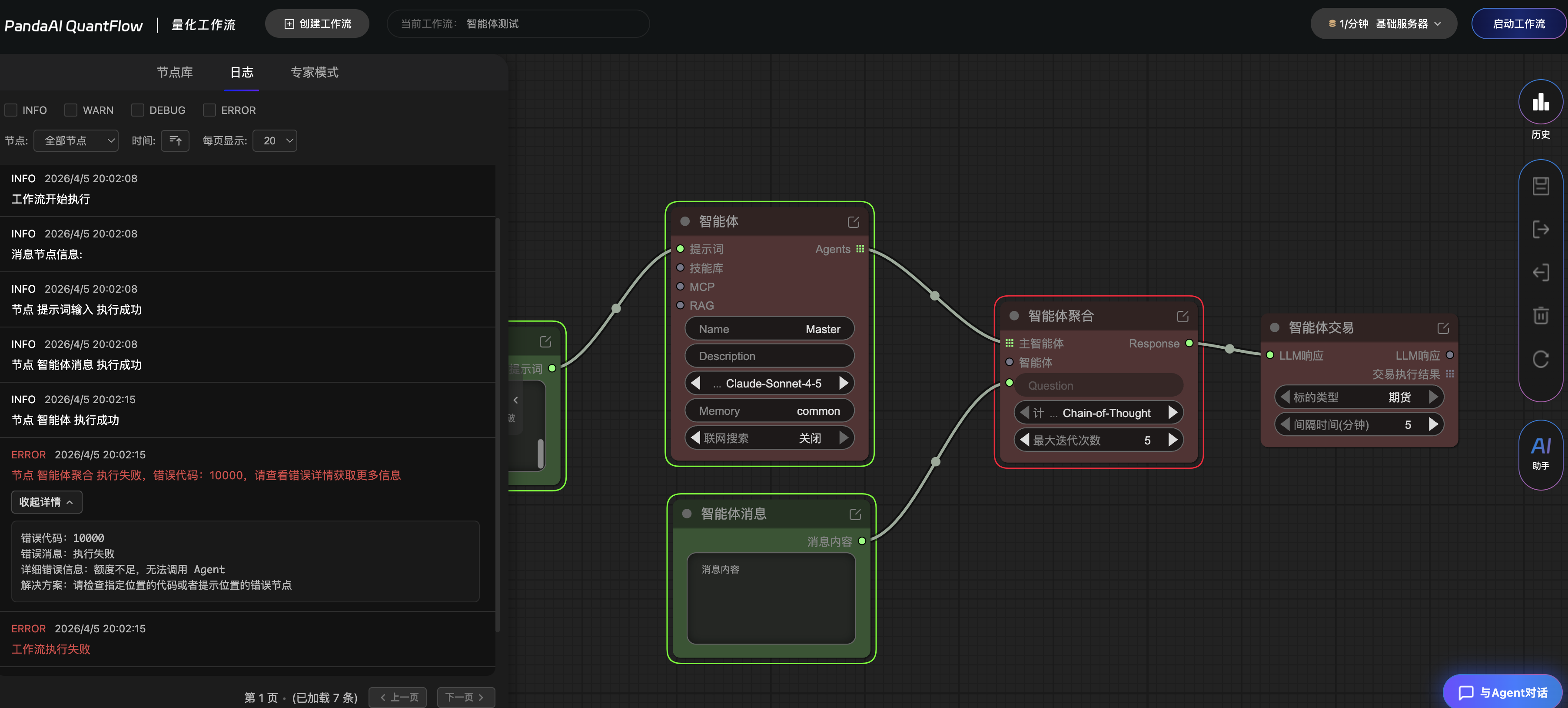

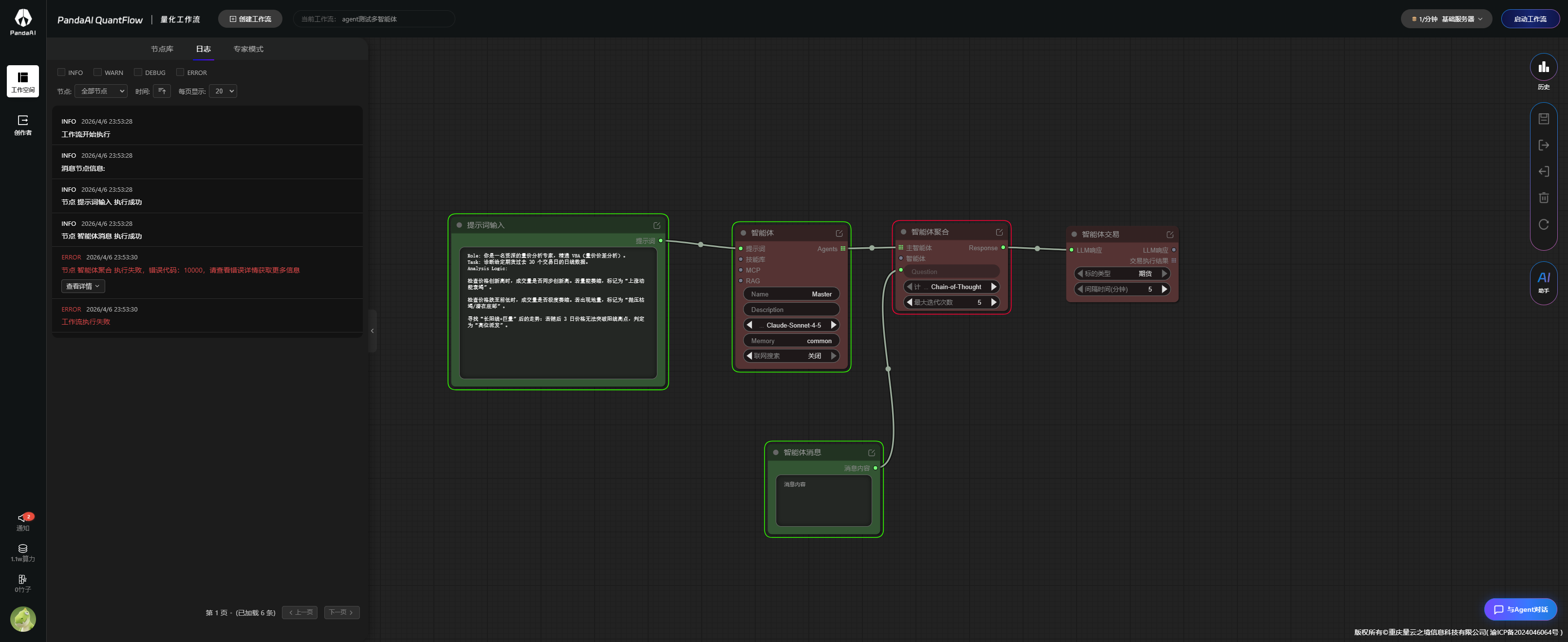

一挖到崩溃的一周 1.1心态崩溃 根据第五周内测内容复现策一次的时候,发现工作流跑不通,首先我先用期货的动量分析框架工作流跑一遍; 因子分析报错; ![3.png]...

一专家模式 1.1进入专家模式 选了个示例模版进入; 一打开侧边栏就看到了专家模式,还是比较好的,一进入就看到; -刚开始进入就显示notebook服务器繁忙,后面一直按重新进入,两分钟后才能进入 添加节点也挺方便的,修改程度也方便 1.2使用总结 1.对于专家模需要一定代码能力才能修改,其实对于初学者也可以,例如修改部分参数,这里可以增加一些代码含义解释,用ai助手去解释,不用跳出到另外一个界面,同...

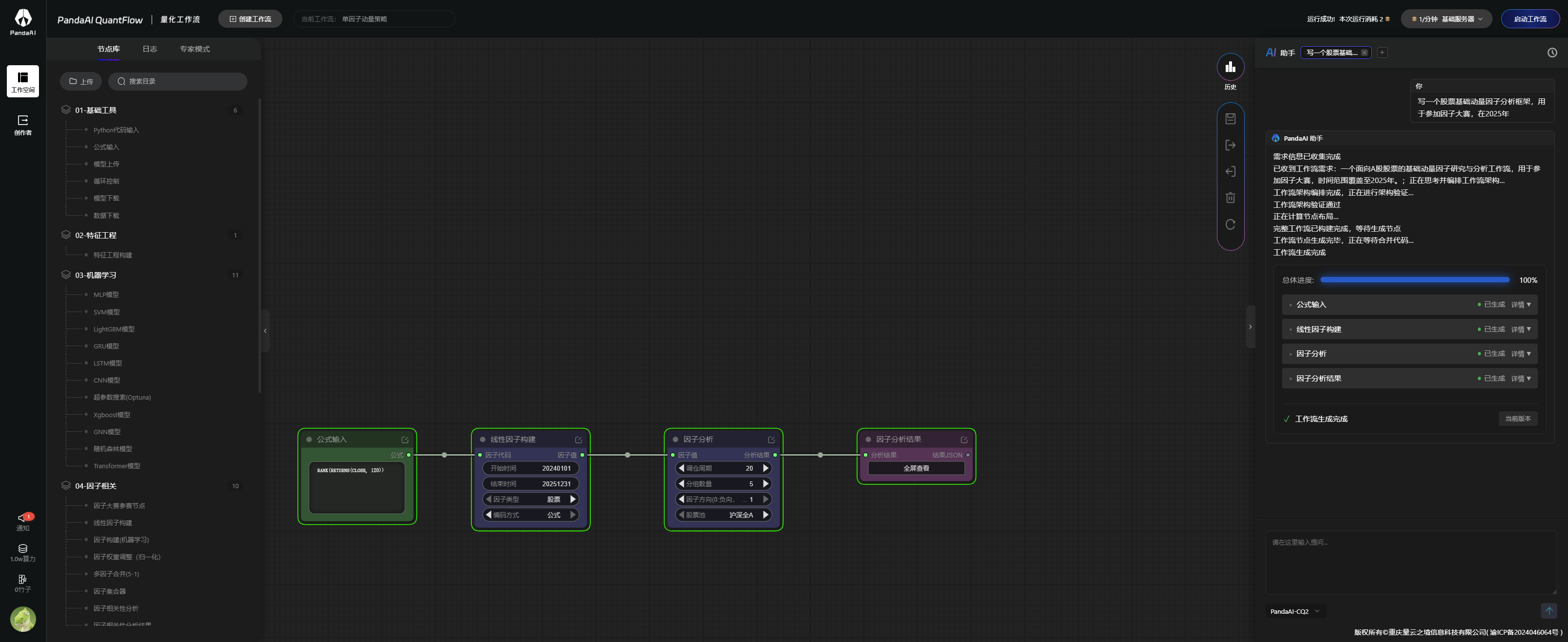

一因子挖掘 1.1单因子挖掘 开始我的单因子挖掘,告诉ai:写一个股票基础动量因子分析框架,用于参加因子大赛,在2025年。刚开始时候经常报错,试过因子分析不出结果,也试过因子分析工作流节点跑不通,实在试不出就停止内测了,后面看群里有解决方案,找ai分析,然后ai解决就出结果了。; 单因子结果出来是最早的趋势跟踪突破系统之一,由理查德·唐奇安创立,后来被海龟交易法则发扬光大。它的核心思想很简单:当价格突破过去N日的最高价时做多,跌破过去N日的最低价时做空。这种策略在强趋势行情中表现优异,但在震荡市中容易反复亏损。 回测策略 !...

转眼已经是在PandaAI平台学习的第四周了。 前三周主要跟着视频和文档走,熟悉了基本的工作流搭建流程: Python代码输入→期货回测→策略回测结果→报告展示 整体来说,平台的官方流程已经相当完善,基本可以满足日常策略回测需求。 本周的学习重点开始转向专家模式,尝试在现有流程基础上,通过新增自定义节点,让工作流更加灵活,也更适合做反复的策略实验。 这周折腾了不少时间,不过最终参数注入节点已经成功跑通,也算是对专家模式有了更直观的理解。  --- 一、为什么想用专...