密码登录

手机号

密码

因子大赛-因子的挖掘 1.基础动量因子分析的创建 通过提示词“帮我生成一个股票基础动量因子分析框架,用于参加因子大赛,在2025年。要完整能运行”驱动生成因子分析工作流,结果如下  运行后可以看见回测结果,可以运算出因子方向与IC值的关系  2.多因子工作流的创建 可以在工作流中添加,大赛因子,产生如下结果  可以进行回测,结果如下  通过页面右侧的工具栏,即可进入专家模式,开启代码级的工作流操作。  2.专家模式核心功能探索与解析 代码与工作流单元精准对应:专家模式下,生成的代码文件与工作流的各个单元一一匹配。 ![image.png]...

为什么专家模式方便理解原理 逻辑可见:用Python/自定义代码写因子时,每一步计算(收益率、波动率、排名、条件判断等)都显式写出,阅读时能直接对应到「在算什么、为什么这样算」。 与公式一一对应:公式模式里的一行表达式,在专家模式里可以拆成多行中间变量(如`returns`、`volatility`、`momentum`),等价关系清晰,便于理解和调试。 便于迭代:改某一环节(例如窗口从20改成10)只需改对应变量或参数,不影响其他部分,心智负担小。 因此,先用专家模式把单因子/单步逻辑搞清...

尝试公式因子,机器学习因子 写一个股票基础市值因子分析框架,用于参加因子大赛,在2025年.  构建xgboost预测收益率,作为因子预测.可以添加多个公式因子作为因子输入,预测第二天的收益率,构建因子.

为什么你的换手率因子总“变脸”?——聊聊因子平稳性与两种实用转换技巧 明明回测曲线很漂亮,实盘一跑就变脸?问题可能出在你直接用了“原始均换手率”这个因子值。 在量化圈,20日均换手率是一个非常经典的量价因子。它简单直观:过去20个交易日的平均换手率,反映了一只股票的交投活跃程度。很多初学者会直接把这个值放进多因子模型,或者作为机器学习的一个特征。 然而,如果你直接用原始值建模,往往会遇到一个诡异的现象:样本内表现惊艳,样本外(或实盘)却持续失效。这背后的罪魁祸首,常常是因子非平稳。 今天我们...

量化策略研究报告:基于XGBoost与Optuna优化的选股模型 一、策略基本信息 策略类型:机器学习多因子选股(截面回归/分类) 核心算法:XGBoost(ExtremeGradientBoosting) 优化工具:Optuna(自动超参数搜索) 目标变量(Label):`FUTURE_RETURNS(close,1)`(预测下一日的收益率) 回测区间:2025-01-01至2025-02-28(约2个月样本外测试) --- 二、策略构建逻辑(WorkflowAnalysis) 根据工...

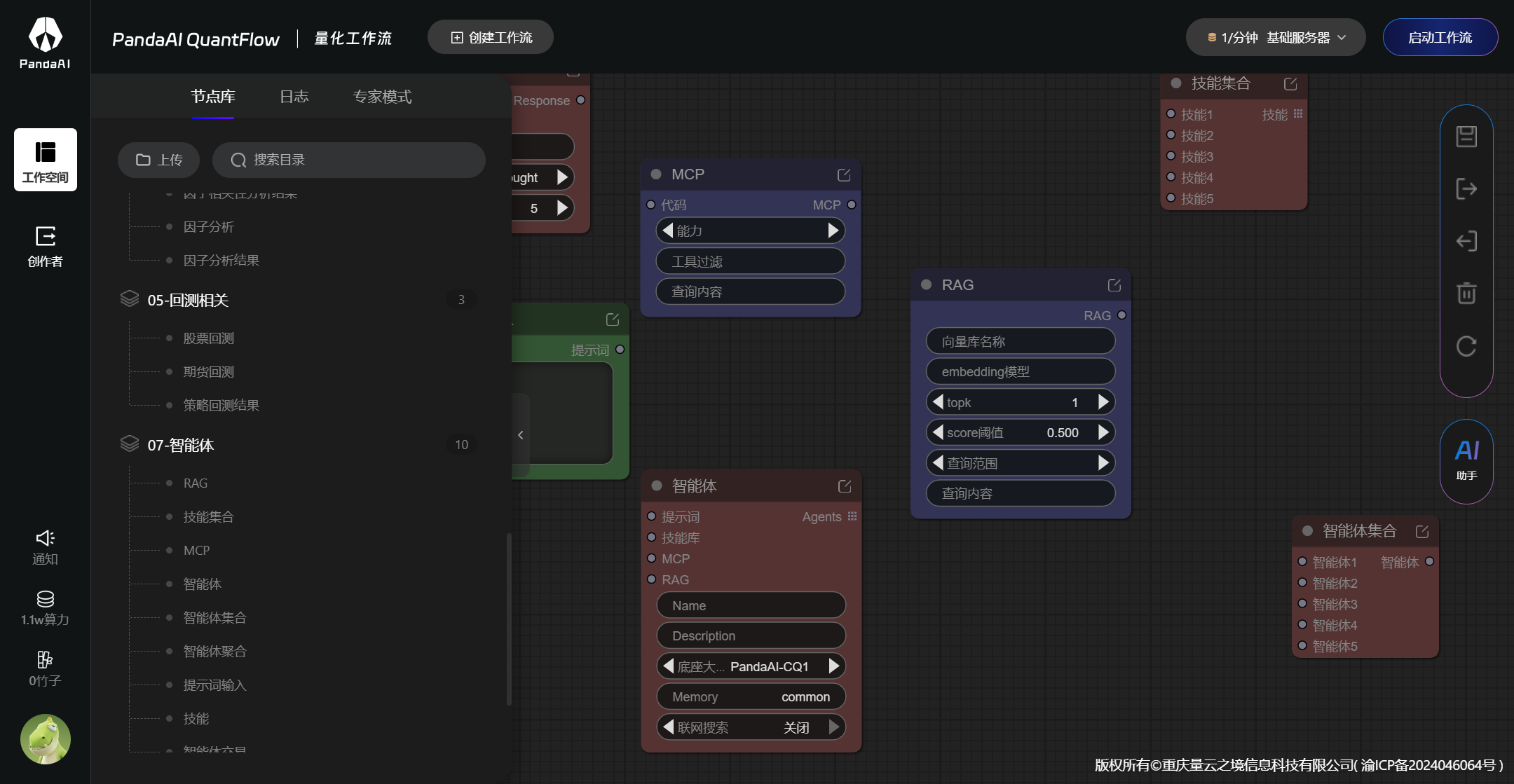

惊喜!Agent交易智能体 本次体验带来了PandaAI的重磅更新——Agent交易智能体。此前在松鼠quant模拟竞赛中,智能体交易已展现出亮眼效果,本次PandaAI推出的完整智能体框架,更具备实际落地价值。 一、Agent交易智能体介绍 在节点库中可直接看到智能体类功能节点,由以下模块构成完整智能交易方案:  这些...

深度解析:白银主力动量与波动率突破交易策略 一、策略综述 本策略是一个针对白银主力合约(AG)设计的量化交易系统。其核心思想是利用中长期动量来确定交易方向,并结合短期波动率突破作为入场触发信号。策略采用了日频调仓逻辑,旨在捕捉白银价格在特定趋势下的爆发性波段。 二、策略核心逻辑深度拆解 1.动量因子(DirectionalFilter) 策略设定了一个20个交易日的观察窗口(mom_lookback=20)。 逻辑原理:动量效应在商品期货中具有较强的稳定性。通过对比当前价格与20天前的价格,策略可以过滤掉短期的震荡噪音,识别出当前市场是处于上升趋势还是下降趋势。 作用:作为“方向过滤器”...

专家模式的使用 1.1专家模式下可以修改输入节点的实现代码。如图操作了增加节点。进行节点的自定义。 xxxx; 节点设计,运行完成,可以拖拽到开发界面使用。;  1.2节点设计,运行完成,可以拖拽到开发界面使用。 1. 1.1从一个智能体延伸 ,以及接下来给电脑开个仙人模式,下载好claudecode(不需要打开) 接下来开始过掉小白最容易卡住的点:登录问题 我们需要把主智能体换掉: 这个时候需要一只龙虾,告诉它通过ccswitch(在此前告诉它你的key)把你的claude主智能体换成deepseekv4就OK了