一、研究动机与问题

研究标的: 上期能源原油期货 SC 品种,采用主力合约连续。

(新手小白别担心我手把手教你们)

核心问题:

我们在 SC 原油期货上,使用简单的价格趋势(动量)策略,是否能在长期上取得相对于“单边多头持有”的超额收益?

原油这类大宗商品:

经常出现剧烈、持续的单边行情(如 2014–2015 暴跌、2020 疫情、2022 能源危机);

直觉上,顺势交易(趋势策略)似乎更容易抓住大波段;

但市场参与者增多,趋势效应是否仍然存在、是否已经被套利掉,需要通过数据验证。

本研究采用极简的趋势定义:20 日价格动量,持有 5 日,通过回测检验趋势是否带来统计意义上的超额收益。

二、数据与实验设定

2.1 标的与数据来源

标的: SC 品种主力合约(通过主力映射动态切换合约)。

数据来源:

使用 panda_data.get_future_dominant 获取全区间 SC 主力合约映射;

使用 panda_data.get_market_data 获取相关合约日线收盘价;

在初始化阶段拼接成一条主力连续收盘价序列。

2.2 时间频率与区间

数据频率:日线。

样本区间:SC 上市以来的所有交易日。

在代码中,为了简化,不直接读回测起止时间,而是用一个很宽的区间:

start_date = ‘20000101’,end_date = ‘20991231’

实际回测区间由回测平台参数控制;策略内部按 context.now 使用当日数据。

2.3 回测环境

回测框架:panda_backtest(事件驱动);

交易账户:期货账户 ID 5588;

回测模式:MODE = ‘backtest’(一次性预加载数据,盘中不访问网络)。

三、趋势策略设计

3.1 趋势(动量)定义

采用最基础的价格动量:

回看窗口 L:20 个交易日;

持有窗口 H:5 个交易日;

收盘价记为 (P_t),动量定义为:

[

mom_t = \frac{P_t}{P_{t-L}} - 1

]

信号规则:

若 mom_t > 0:认为存在上升趋势,生成做多信号 +1;

若 mom_t < 0:认为存在下降趋势,生成做空信号 -1;

若 mom_t 缺失/为 0:视为趋势不明显,信号 0(空仓)。

3.2 交易与持有规则

每次生成趋势信号后:

持有该信号 H=5 个交易日,在这期间不切换;

第 6 个交易日再根据最新 mom_t 重新判断趋势方向;

重复上述过程,形成一条连续的多空切换策略曲线。

仓位设定:

为了聚焦在“趋势是否有效”,不引入复杂资金管理;

本研究固定每次开仓 1 手 SC 主力合约。

3.3 策略目标

这套简洁的策略主要为两个目的服务:

我们为了验证 SC 上是否存在明显的价格动量效应;

我们可以为后续加入资金管理、多因子过滤等提供一个干净又漂亮的基准框架。

四、代码框架与关键实现

我们可以根据下面基于你给出的代码,展示完整的数据预加载 + 初始化部分。后续在此基础上补充盘前 / 盘中 / 盘后逻辑即可形成可回测策略。

4.1 必要 import 与模式开关

panda_backtest.api.api:回测框架的核心 API,包括下单、账户访问等;

panda_backtest.api.stock_api:框架要求的 import,虽然本策略只做期货;

panda_data:外部数据接口,用于从数据库获取主力映射与行情。

MODE = ‘backtest’ 表示当前代码遵循“回测极致性能模式”,所有数据预加载在 initialize 中完成,handle_data 只读内存,不访问网络。

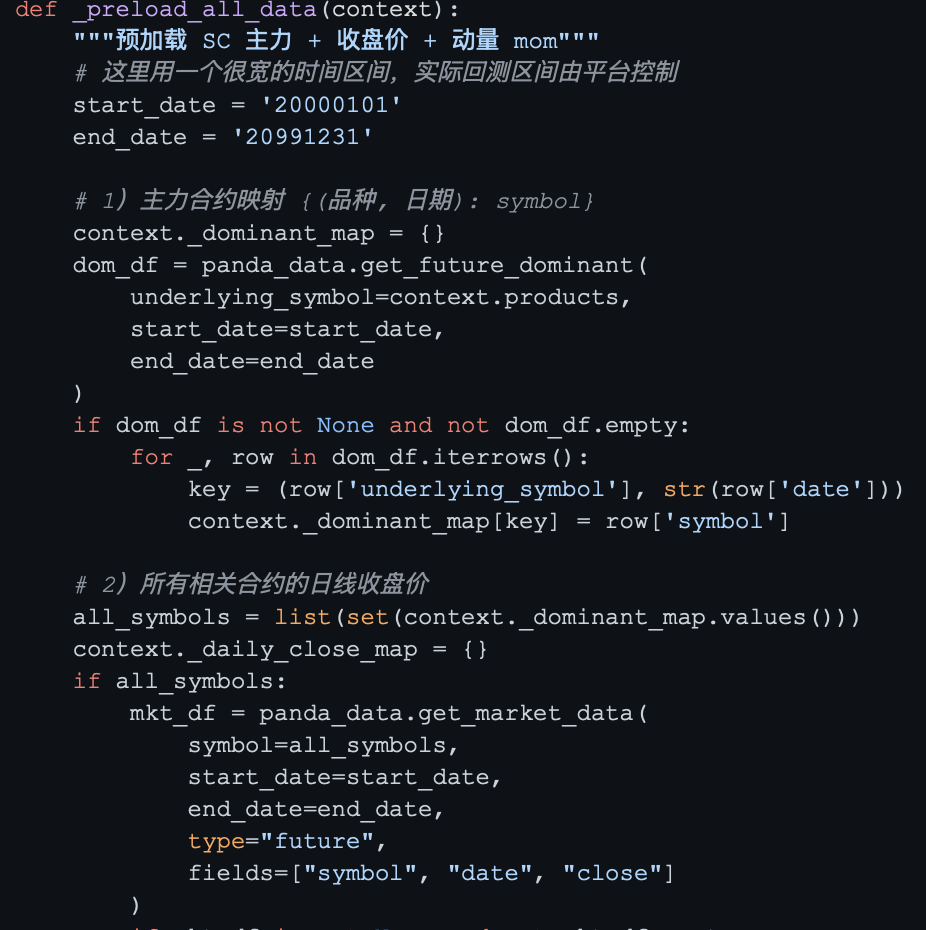

4.2 数据预加载 _preload_all_data(context)

说明:

调 get_future_dominant 获取 SC 在所有日期上的主力合约,构成 _dominant_map[(品种, 日期)] = symbol;

汇总所有涉及的合约(all_symbols),一次性用 get_market_data 拉出日线收盘价,整理成 _daily_close_map[symbol][date] = close;

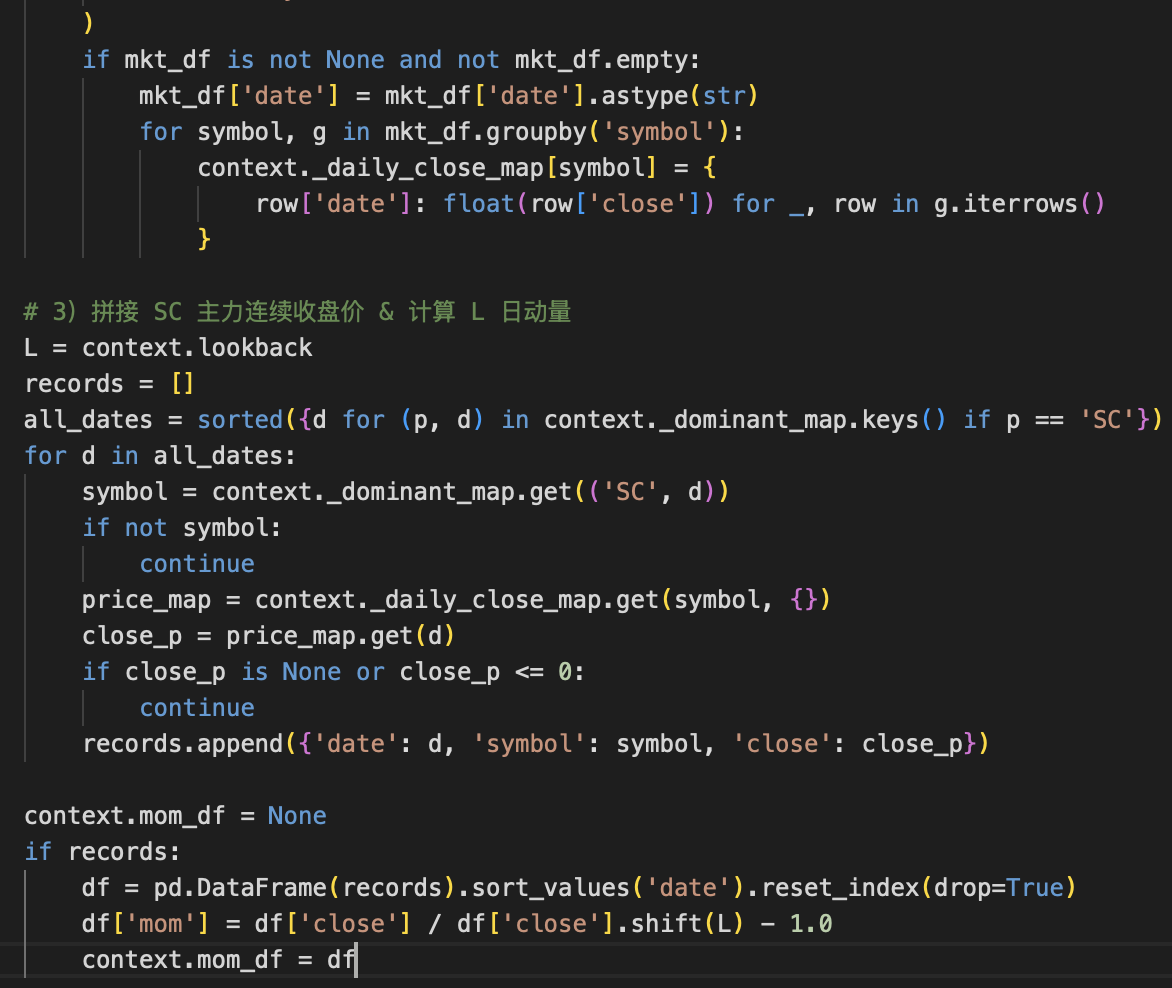

遍历所有 SC 的日期:根据 _dominant_map 找到当日主力合约,再从 _daily_close_map 中拾取对应收盘价;

形成一条按日期排序的“SC 主力连续收盘价”序列 df,然后计算 20 日动量:mom = close / close.shift(L) - 1;

将结果存入 context.mom_df,后续只需按日期索引即可。

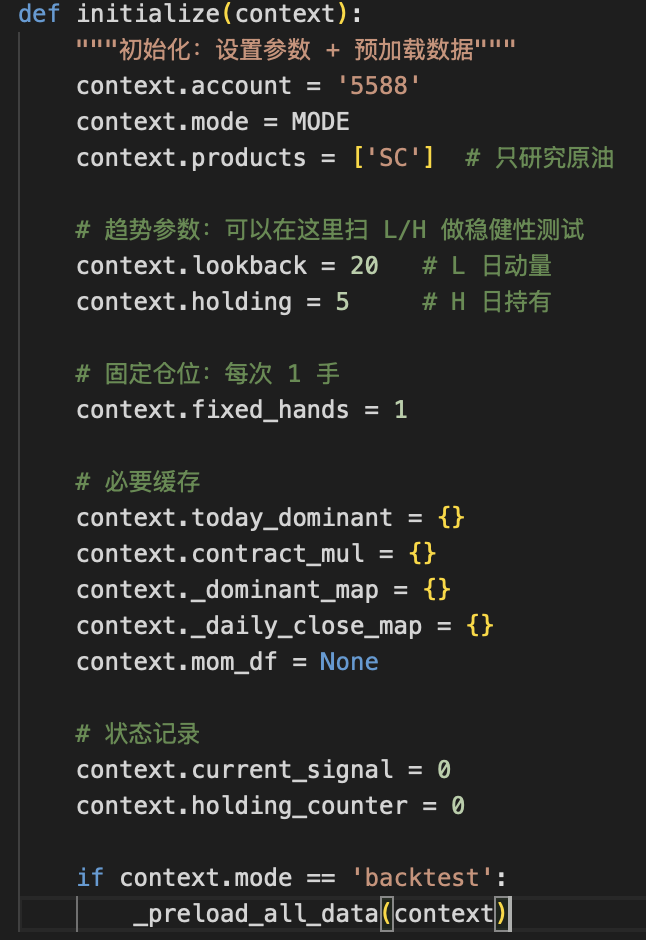

4.3 初始化 initialize(context)

要点:

将趋势研究的所有关键参数集中在 initialize:

lookback(L 日动量窗口)

holding(H 日持有时间)

fixed_hands(单次开仓手数)

context.products = [‘SC’] 清晰表明只研究原油;

调用 _preload_all_data 完成主力映射 + 连续价格 + 动量计算。

这部分就是整项研究的“数据与信号准备层”,在策略真正开始交易之前,我们就已经把趋势信号所需的所有信息准备好了。

五、如何在此框架上完成完整策略

在上述代码基础上,只需补齐三个部分即可完成完整回测:

盘前:确定当日主力合约

信号与交易执行:在 handle_data 中使用 mom_df

定义一个信号函数:

在 handle_data 中每持有 H 日切换一次趋势方向:

盘后:打印/记录绩效

完整实现时,将“平仓与开仓”部分补全即可形成可实测的趋势策略,用回测报告中收益曲线、年化收益、最大回撤等指标,与“单边长期多头 SC 主力”做对比,就能回答本文的核心问题。

六、总结与扩展方向

通过上述代码框架,我们已经搭建起一套以“SC 主力连续价格 + L 日动量”为核心的趋势研究平台:

优点:

信号定义简单透明,便于解释和复现;

数据预加载在初始化完成,回测性能友好;

参数集中管理,方便做 L/H 的稳健性测试。

下一步可扩展方向:

引入 ATR 波动率控制:用 ATR 决定每次开仓手数,控制风险敞口;

加入多因子过滤:例如成交量、持仓量、期限结构(近月-远月价差);

多品种扩展:从 SC 推广到化工、黑色系等,验证趋势效应是否普遍存在。

你当前这份代码已经很好地完成了“预加载与动量计算”这一层,后面只要把

before_trading / handle_data / after_trading 补齐,就可以跑出完整的趋势策略结果。

八、这次做 SC 原油趋势策略的过程,对我最大的触动有两点:

1. 把“情绪化的感觉”拆成可以检验的东西

一开始对原油的印象,其实和大部分人差不多:

觉得它“波动大、很趋势”;

觉得“顺势做应该很好赚”;

但当真的动手写代码的时候,会发现:如果不把这些“感觉”拆成具体的参数(比如用什么周期的动量、持有多久、用哪种价格序列),你其实什么都检验不了,只是在原地空想。

这次我把问题拆到了可以尝试回测的层面:

标的:SC 主力连续;

频率:日线;

动量:20 日价格动量;

规则:mom>0 做多,mom<0 做空,信号持有 5 天;

当所有假设都变成一个个清晰的规则,并且落在代码里能跑之后,会有一种“把一团雾气揉成一颗小石子”的感觉:这颗小石子可能不完美,但它是实实在在的。

2. 发现“简单策略”真正的价值

做这类趋势策略,很容易一上来就想得很复杂:加 ATR、加过滤条件、加仓位管理、加风险控制……

这次刻意压住这种冲动,只留了最简单的一条线:

不做别的花哨的指标;

不考虑资金曲线上的小技巧;

固定 1 手,只看方向是不是有价值;

###在这个过程中我体会到一个点:

真的想搞清楚“一个效应存不存在”,越简单越好。

复杂的东西容易让人误以为“赚钱是因为我多聪明”,但简单的动量 + 多空切换,更容易看清楚:到底是原油本身有趋势,还是我在用各种手段掩盖策略的问题。

3. 把“工程习惯”养在一开始

这次写的代码虽然只是一个研究 demo,但我:

严格区分 initialize / before_trading / handle_data 的职责;

所有重计算都放在预加载;

盘中代码尽量短、尽量干净,不访问网络,不写复杂逻辑;

一开始会觉得有点“多此一举”,好像多写了很多结构性的代码,但写着写着会发现:

策略变得非常容易扩展:想换成 RB 或 M,只要改品种;

想加一个新信号,只要在预加载那一层加一列;

这和“写脚本”最大的差别是:你在构建一个长期能复用的研究框架,而不是为了一次性回测随手凑个程序。

4. 对“结果好不好”的态度更冷静了一些

在正式回测之前,我心里其实是带有期待的:

会不会这条简单的动量曲线就能完爆单边多头?

但在搭建好整套框架的过程中,心情反而慢慢冷静下来:

我开始更关心“结论是否可信、可复现”,而不是“收益率看起来能不能吹”;

开始接受这样一种可能:结果也许是趋势效应并不明显,那也同样是一个重要的结论;

这种心态上的变化,对我来说是一个不小的收获——

不再执着于“证明自己是对的”,而是更在意“用干净的方法,把问题问清楚”。

5. 下一步更有方向感了

做完这一步,其实反而更知道“接下来该做什么”:

可以系统地扫一遍不同的 L 和 H,看看动量效应是否只在某个窄区间成立;

可以扩展到其他品种,看看 SC 是特殊,还是趋势在大宗整体上都存在;

可以逐步引入风险控制,看在不牺牲太多收益的前提下,回撤能降多少;

以前想这些事情的时候,脑子里是很乱的;现在因为有了一套跑得动的、结构清晰的代码框架,这些“想法”都变成了下一步可以排期的实验。

总的来说,这次 SC 趋势策略的实现,对我来说不只是多了一段代码,而是让“怎么从直觉走到结论”这条路变得更清楚了一些:

先把问题说清楚;

再用最简单的规则把它落到数据上;

用规范的工程习惯维护这套实验;

接受任何结果,然后在这个基础上往前走。

这套体验,对后面做任何别的品种、别的因子,都是可以复用的。谢谢大家观看。

最后是完整的代码给大家方便复制取用:

from panda_backtest.api.api import *

from panda_backtest.api.stock_api import *

import panda_data

import pandas as pd

import numpy as np

###====================================================

回测目标:检验“原油(SC)趋势是否有超额收益”

思路:

- 标的:SC 品种主力合约

- 周期:日线

- 趋势定义:L 日动量 mom = P_t / P_{t-L} - 1

- 策略:mom>0 做多,mom<0 做空,持有 H 日

- 基准:同样持有 H 日的“单边多头”收益(可用平台基准或单独策略对比)

###====================================================

MODE = ‘backtest’

def _preload_all_data(context):

“”“backtest 模式专用:预加载全区间 SC 主力合约和合约乘数,并预先计算动量”""

# 这里不再依赖 context.run_info,改用一个宽泛区间,由 before_trading 实际截取

start_date = ‘20000101’

end_date = ‘20991231’

# 1)预加载主力合约映射 {(品种, 日期): symbol}

context._dominant_map = {}

try:

dom_df = panda_data.get_future_dominant(

underlying_symbol=context.products,

start_date=start_date,

end_date=end_date

)

if dom_df is not None and not dom_df.empty:

for _, row in dom_df.iterrows():

key = (row['underlying_symbol'], str(row['date']))

context._dominant_map[key] = row['symbol']

except Exception:

context._dominant_map = {}

# 2)预加载合约乘数 {symbol: 乘数}

context._mul_map = {}

all_symbols = list(set(context._dominant_map.values()))

if all_symbols:

try:

mul_df = panda_data.get_future_list(

symbol=all_symbols,

fields=["symbol", "contract_multiplier"]

)

if mul_df is not None and not mul_df.empty:

for _, row in mul_df.iterrows():

context._mul_map[row['symbol']] = float(row['contract_multiplier'])

except Exception:

context._mul_map = {}

# 3)预载日线收盘价,拼接 SC 主力连续价格序列(先整体加载,再在使用时按日期过滤)

context.price_series = {}

try:

if all_symbols:

mkt_df = panda_data.get_market_data(

symbol=all_symbols,

start_date=start_date,

end_date=end_date,

type="future",

fields=["symbol", "date", "close"]

)

else:

mkt_df = None

if mkt_df is not None and not mkt_df.empty:

mkt_df['date'] = mkt_df['date'].astype(str)

grouped = mkt_df.groupby('symbol')

context._daily_close_map = {}

for symbol, g in grouped:

context._daily_close_map[symbol] = {

row['date']: float(row['close']) for _, row in g.iterrows()

}

else:

context._daily_close_map = {}

except Exception:

context._daily_close_map = {}

# 4)构造主力连续收盘价序列并计算动量(后续在 handle_data 中按 context.now 使用)

context.mom_df = None

try:

all_dates = sorted({str(d) for (prod, d) in context._dominant_map.keys() if prod == 'SC'})

records = []

for d in all_dates:

symbol = context._dominant_map.get(('SC', d))

if not symbol:

continue

price_map = context._daily_close_map.get(symbol, {})

close_p = price_map.get(d)

if close_p is None or close_p <= 0:

continue

records.append({'date': d, 'symbol': symbol, 'close': close_p})

if records:

df = pd.DataFrame(records)

df.sort_values('date', inplace=True)

df.reset_index(drop=True, inplace=True)

L = context.lookback

df['mom'] = df['close'] / df['close'].shift(L) - 1.0

context.mom_df = df

except Exception:

context.mom_df = None

def initialize(context):

“”“策略初始化:设定账户、参数,预加载数据”""

# 期货账户

context.account = ‘5588’

# 模式

context.mode = MODE

# 交易品种:只研究 SC 原油

context.products = ['SC']

# 趋势策略参数

context.lookback = 20 # L:回看窗口(用于计算动量)

context.holding = 5 # H:持有窗口(信号更新周期)

# 风控参数:这里不做复杂仓位控制,只做 1 手多空切换

context.fixed_hands = 1

# 以下变量名固定

context.today_dominant = {} # {品种: symbol}

context.contract_mul = {} # {symbol: 乘数}

# 预加载用缓存

context._dominant_map = {}

context._mul_map = {}

context._daily_close_map = {}

context.price_series = {}

context.mom_df = None

# 记录信号和统计

context.day_index = 0

context.signal_series = [] # 每次信号变更的记录

# 当前信号与持有天数

context.current_signal = 0

context.holding_counter = 0

if context.mode == 'backtest':

_preload_all_data(context)

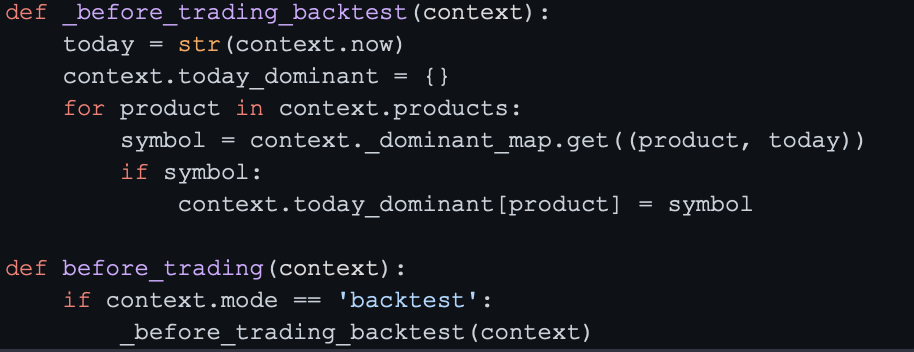

def _before_trading_backtest(context):

“”“backtest 模式:从预加载字典查当日主力与乘数”""

today = str(context.now)

context.today_dominant = {}

context.contract_mul = {}

for product in context.products:

symbol = context._dominant_map.get((product, today))

if symbol:

context.today_dominant[product] = symbol

mul = context._mul_map.get(symbol, 1.0)

context.contract_mul[symbol] = mul

def _before_trading_live(context):

“”“live 模式:每天查 panda_data,兼容仿真/实盘”""

today = str(context.now)

context.today_dominant = {}

context.contract_mul = {}

try:

dom_df = panda_data.get_future_dominant(

underlying_symbol=context.products,

start_date=today,

end_date=today

)

if dom_df is not None and not dom_df.empty:

for _, row in dom_df.iterrows():

context.today_dominant[row['underlying_symbol']] = row['symbol']

except Exception:

pass

symbols = list(context.today_dominant.values())

if symbols:

try:

mul_df = panda_data.get_future_list(

symbol=symbols,

fields=["symbol", "contract_multiplier"]

)

if mul_df is not None and not mul_df.empty:

for _, row in mul_df.iterrows():

context.contract_mul[row['symbol']] = float(row['contract_multiplier'])

except Exception:

pass

def before_trading(context):

if context.mode == ‘backtest’:

_before_trading_backtest(context)

else:

_before_trading_live(context)

def _get_today_mom_signal(context):

“”“根据预先计算好的 mom_df,给出今日的趋势信号:+1 多,-1 空,0 无信号”""

if context.mom_df is None or context.mom_df.empty:

return 0

today = str(context.now)

row = context.mom_df[context.mom_df[‘date’] == today]

if row.empty:

return 0

mom = float(row[‘mom’].iloc[0])

if np.isnan(mom):

return 0

if mom > 0:

return 1

elif mom < 0:

return -1

else:

return 0

def _close_all_positions(context, fut_acct, symbol):

“”“平掉该合约所有多空头寸”""

if fut_acct is None:

return

positions = fut_acct.positions

if symbol not in list(positions.keys()):

return

pos = positions[symbol]

# 平多

if pos.closable_buy_quantity > 0:

try:

sell_close(context.account, symbol, pos.closable_buy_quantity, style=MarketOrderStyle)

except Exception:

pass

# 平空

if pos.closable_sell_quantity > 0:

try:

buy_close(context.account, symbol, pos.closable_sell_quantity, style=MarketOrderStyle)

except Exception:

pass

def _open_position_by_signal(context, fut_acct, symbol, signal):

“”“根据信号开仓:+1 开多,-1 开空”""

if fut_acct is None:

return

hands = context.fixed_hands

if hands <= 0:

return

try:

if signal > 0:

buy_open(context.account, symbol, hands, style=MarketOrderStyle)

elif signal < 0:

sell_open(context.account, symbol, hands, style=MarketOrderStyle)

except Exception:

pass

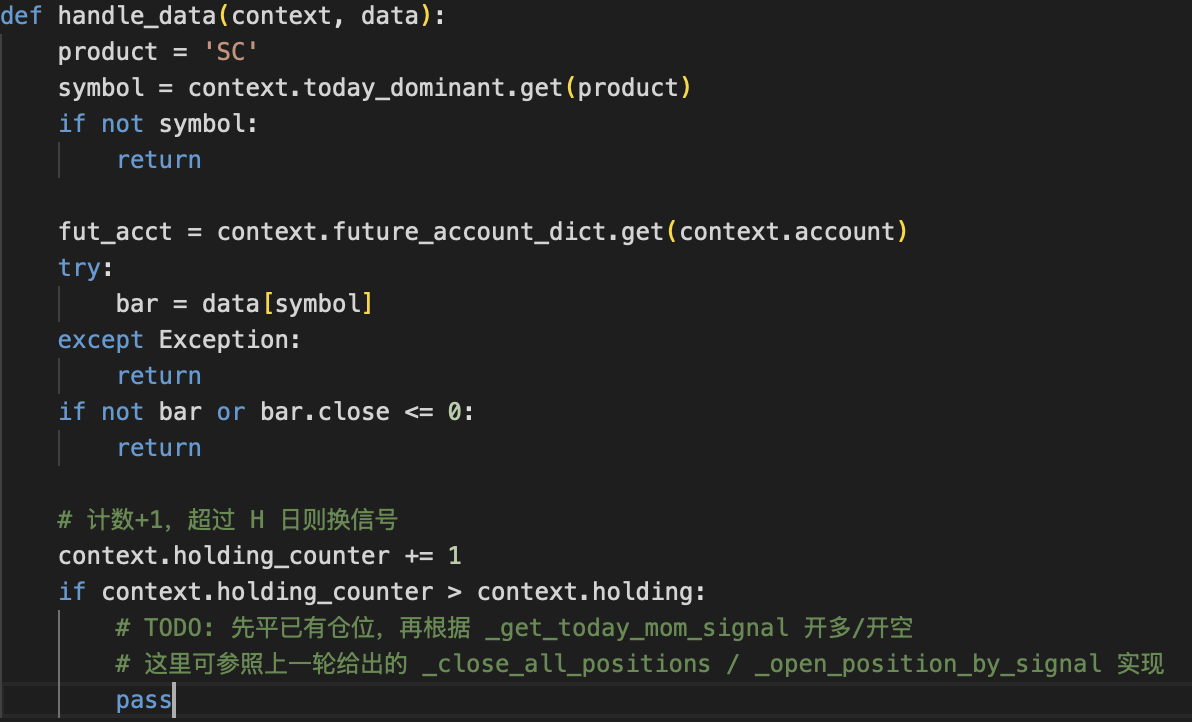

def handle_data(context, data):

“”“每个交易日执行:按照预载的动量信号进行多空切换,用于检验趋势是否带来超额收益”""

context.day_index += 1

product = 'SC'

symbol = context.today_dominant.get(product)

if not symbol:

return

fut_acct = context.future_account_dict.get(context.account)

try:

bar = data[symbol]

except Exception:

return

if not bar or bar.close <= 0:

return

# 简单的信号持有逻辑:持有 H 天后重新评估趋势

context.holding_counter += 1

need_new_signal = (context.holding_counter > context.holding)

if need_new_signal:

# 1)平掉当前所有仓位

_close_all_positions(context, fut_acct, symbol)

# 2)计算今日趋势信号

new_signal = _get_today_mom_signal(context)

# 3)根据信号开新仓

if new_signal != 0:

_open_position_by_signal(context, fut_acct, symbol, new_signal)

# 4)记录信号

context.current_signal = new_signal

context.signal_series.append((str(context.now), new_signal))

# 5)重置计数

context.holding_counter = 1

def after_trading(context):

“”“每日收盘后打印简单统计,方便观察趋势策略表现”""

fut_acct = context.future_account_dict.get(context.account)

if fut_acct:

pos_count = sum(1 for p in fut_acct.positions.values()

if p.buy_quantity > 0 or p.sell_quantity > 0)

print(f"[{context.now}] 权益={fut_acct.total_value:.0f} 持仓={pos_count}个 当前信号={context.current_signal}")

def on_future_trade_rtn(context, order):

“”“成交回报:打印基本信息,便于分析策略行为”""

if order.status == 2:

direction = ‘买’ if order.side == 1 else ‘卖’

action = ‘开’ if order.effect == 0 else ‘平’

print(f"成交 [{context.now}] {order.order_book_id} {direction}{action} {order.filled_quantity}手 价格={order.price}")