密码登录

手机号

密码

一、引言 近年来,随着中国资本市场的快速发展和机构化程度的不断提升,因子投资(FactorInvesting)逐渐成为量化研究的重要方向。其中,小市值因子(SizeFactor)与红利低波因子(Dividend&LowVolatilityFactor)是最为典型的两类策略,分别代表着成长性与稳健性的两种投资风格。 小市值策略依靠规模较小企业的成长潜力,在市场复苏与扩张阶段往往能够获得较高的超额收益。然而,小市值股票普遍流动性不足、业绩波动较大,导致其在市场下行阶段容易出现剧烈回撤。与之形成对照的...

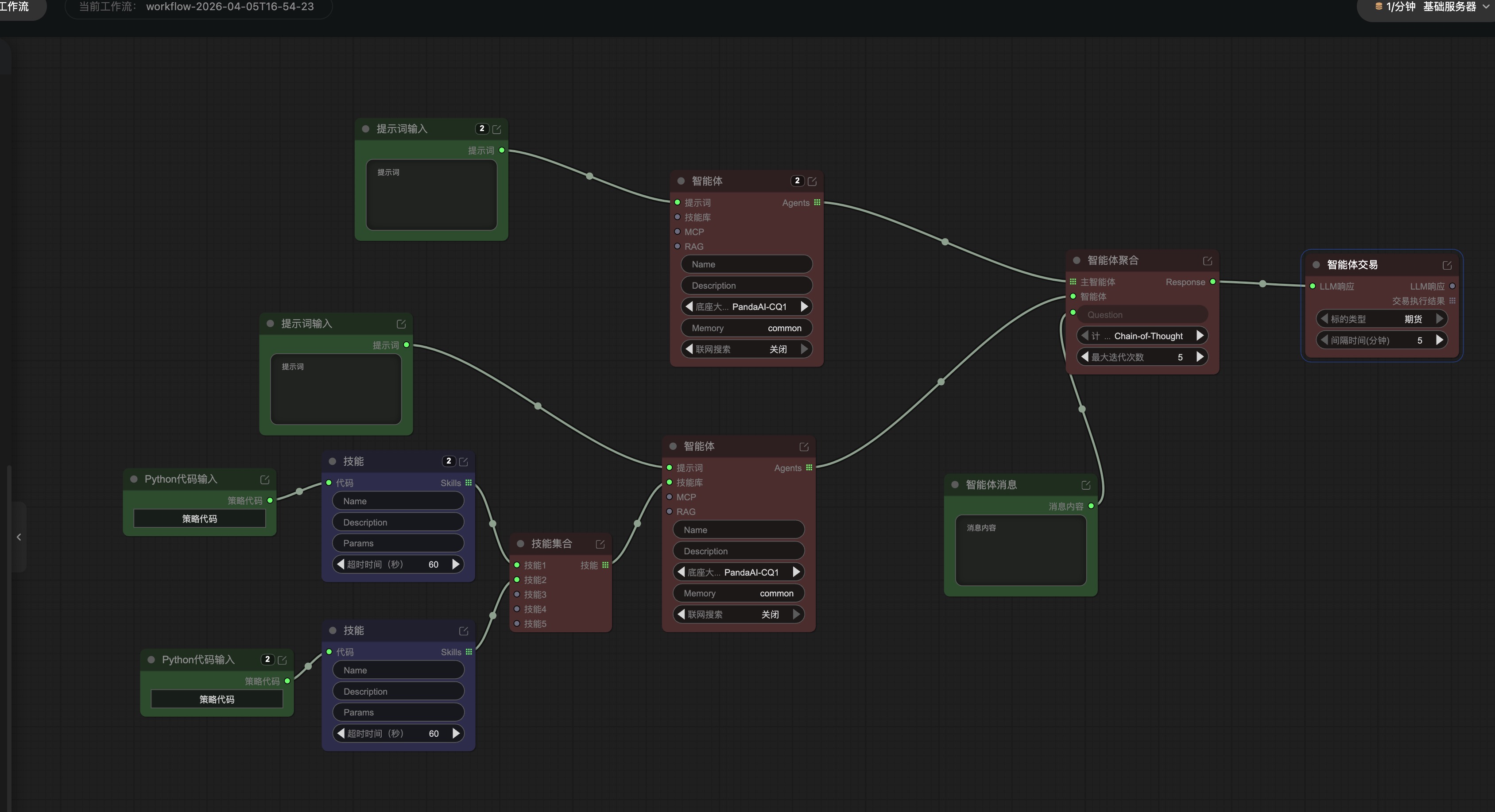

PandaAI智能体交易工作流以及技能的开发思考 现场是构建一个简单的多智能体交易工作流 进行一个期货智能体工作流生成搭建  目前是一个空的工作流,我们进一步往里面添加详细信息。 技能1 ”与“策略二(龙头战法二板模型优化后)”——在长达十年(2015年1月1日至2025年1月1日)的完整市场周期中,进行了全面的代码级解剖与绩效实证对比。研究发现,这两种代表了不同短线哲学的策略,其长期绩效与风险特征呈现云泥之别。 策略一(闪电出击)试图通过捕捉上午触及涨停的首板股票,追求当日封板及次日的溢价,其核心是“快”和“概率”。策略二(龙头战法)则聚焦于已有一连板基础的“二板”及...

摘要 本报告对两套具有相同基因但不同实现路径的多策略量化模型—— 策略一(未优化的多策略轮动模型)与策略二(优化后的多策略组合模型)——在长达十年(2015年6月1日至2025年6月1日)的完整市场周期中进行了全面的实证对比分析。 策略二以惊人的812.67%的总收益、25.54%的年化收益,以及被严格控制在19.00%的最大回撤,全面碾压了收益为-47.79%的策略一。 本报告深入剖析了导致两者绩效天壤之别的核心原因,揭示了从“追逐时机”到“管理组合”的理念进化所带来的革命性效果。 研究发...

我可能是运气最不好的那一波用户。 跑了3个多小时,最开始是报错10001,找到问题是,运行事件驱动策略,而不是因子策略。  然后出现了10000的报错,  很快用AI修复修复好了,可以完整运行工作流了。  中途还请教了chatGPT,gemi...

摘要 本报告对基于不同逻辑框架的两套股指期货量化策略进行了为期十年(2015年1月1日至2025年1月1日)的全面实证分析。 (一)策略一(动态趋势跟踪模型)与策略二(优化版本,跨期套利统计套利模型)在相同的市场环境下展现出截然不同的风险收益特征。策略一以214.35%的总收益率、12.50%的年化收益率及-34.21%的最大回撤,展现了趋势跟踪策略的进攻性;而策略二则以1675.78%的总收益、34.43%的年化收益及-17.13%的最大回撤,实现了风险与收益的完美平衡。 (二)核...

一、引言 近年来,随着A股市场机构化率的显著提升,指数增强策略(IndexEnhancement)逐渐成为量化投资领域的重要研究方向。与传统被动指数投资不同,指数增强策略旨在在严格跟踪基准指数风格、行业权重和风险暴露的前提下,通过系统化的选股、因子构建与组合优化获取稳定的超额收益(Alpha),从而在风险可控的条件下增强整体收益率。 中证1000指数作为反映中国中小市值公司整体表现的宽基指数,其成分股数量多、行业分散度高、个股波动性强,为基于量化因子进行指数增强提供了广阔空间。尤其是在近年来的市...

一、引言 在A股市场中,中证500指数作为表征中小盘成长股的核心指数,兼具高弹性与高成长属性,长期以来受到量化投资者的广泛关注。本研究构建了一套创新的多策略融合量化投资体系,将指数增强策略与期货CTA策略有机结合,通过基本面选股与趋势跟踪相结合的方式,在控制风险的前提下追求稳健的超额收益。 随着市场有效性的逐步提升,单一策略的超额收益空间逐渐收窄,而多策略融合的投资框架展现出更强的适应性。本文基于Python量化交易框架,构建了一套以中证500指数为基准的股期混合策略,通过基本面多因子选股筛选优...