密码登录

手机号

密码

一通过模版构建机器学习工作流 创建工作流时选择“因子大赛-非线性因子-xgboost示例”,构建自己的机器学习工作流,如下图:  运行成功后查看因子分析结果  从上图可以看出IC_mean=-0.0042是负相关,并且组2的年化收益率最高, 二调试特征 2.1在公式输入增加open,调整因子分析中的印在方向由0改成1  运行成功后查看因子分析结果,组5排在第一位,显示IC_mean=0.0205,Rank_...

<fontcolor="brown"一、引言</font <fontcolor="red"强化学习已经开始“闯”量化!</font  在参加《量变学院》第五期线下课程后,我首次接触到AlphaGen这一基于强化学习的公式化Alpha因子挖掘框架。其核心思想是通过策略梯度方法(如PPO算法)自动生成具有协同作用的Alpha因子集合,从而提升量化投资策略的性能。为深入理解《GeneratingSynergisticFormulaicAlphaCollec...

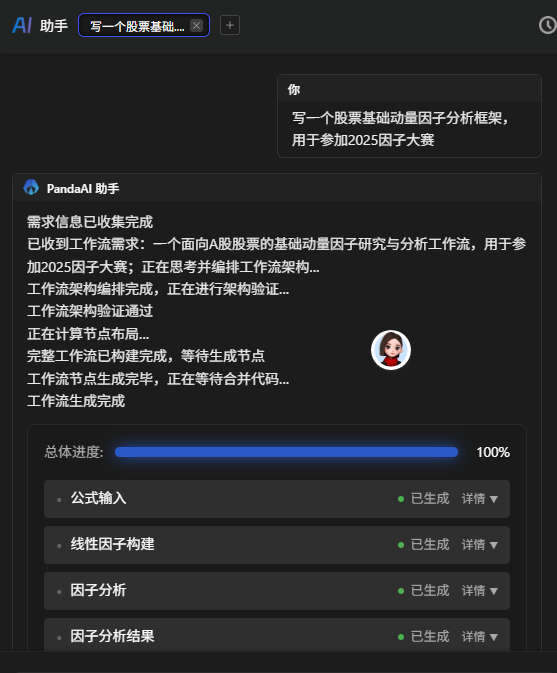

PandaAI第五周内测|多因子机器学习挖掘:从公式到模型的完整工作流 做量化有个经典难题:你手里有五六个因子,每个单看都有点道理,但你不知道怎么把它们合在一起用。等权加总?太粗糙。人工设阈值做条件过滤?参数爆炸,根本调不完。 这周在PandaAI上跑通了一条完整的多因子机器学习工作流,从因子公式编写到XGBoost训练再到合成因子输出,三个节点串起来就能跑。下面把整个流程拆开聊聊,希望对刚上手的朋友有帮助。 整体流程:三个节点,一条链 工作流的结构很简单: 特征工程构建→XGBoos...

各类机器学习模型常见的应用场景 1.1机器学习在量化交易当中的底层逻辑 -量化交易的核心是通过数据,统计,找出市场的规律,从而预测市场走势, 常见的规律有线性规律与非线性规律, 而机器学习就像一个“数据翻译官”,能从海量金融数据中找出非线性规律 核心逻辑:用历史数据训练模型,让模型学会“识别”数据中的模式(如价格波动、因子相关性等),再用这些模式预测未来市场变化,辅助交易决策。 1.2二级标题 1.二、常见模型原理与应用场景 1.决策树(DecisionTree) 原理: 像“层层问答”的流程图,通过不断问问题(如“价格是否突破20日均线?”“成交量是否放大?”)将数据分成不同类别。 ...

PS:事先说明,对于我来说在金融领域常把RGN当作LSTM等常用模型极简版使用,所以此篇不讨论每个具体模型细节 一来点震撼,仙之人兮列如麻,ML/DL如过江之鲫  1.1陷入困境,什么困境 学生思维的困境:工具越学越多,亏损越来越大 很多学习者有一个致命的思维误区:把"知道"等同于"会做"。 我见过太多这样的场:学完均线金叉→兴奋实盘→连续止损→放弃学完,MACD背离→兴奋实盘→连续止损→放...... 但真正的问题在于:只是在堆砌工具,而不是构建系统。 不断...

当前市场上的量化策略常见的为多因子截面,主要应用于股票市场。而期货市场、数字货币等因标的数量的限制,不容易构造有效的截面,以单品种时序策略为主。比如技术指标等规则类策略,机器学习类策略较少。本篇我们探索用机器学习的方法为单品种时序策略建模,并逐步构建完整的量化策略。 根据机器学习的处理流程,可以按以下步骤来做:数据准备-标签标注-特征构建-模型构建-回测与上线几大步骤。 一数据准备 以期货为例,我们可以从数据供应商那里下载行情数据,基本为不同时间间隔的k线。期货k线数据通常包含价格的高开低...

很久没写作业了,怕智姐伤心,开始了补作业的过程 1.1很开心简单因子的挖掘 聪明的AI说干就干;  干完啦; 却持续失效。这背后的罪魁祸首,常常是因子非平稳。 今天我们...