密码登录

手机号

密码

本文档汇总了PandaAI量化平台目前支持的全部数据接口与计算工具,方便大家快速查找和使用。 来源:[PandaAI支持skills一览](https://ncn9g4d5xvof.feishu.cn/wiki/ZhP6w7fUHiTxgRkiLFicM5nbnRh)(最新更新2026-04-02) --- 快速索引 |分类|接口范围| |:---|:---| |行情数据(A股/期货/指数)|14| |股票基础信息|513| |市场资金与交易数据|1425| |财务数据|2631| |日期与交易工具|3235| |期货数据|3638| |基金数据|3941| |TQX数据源(港美股)|5...

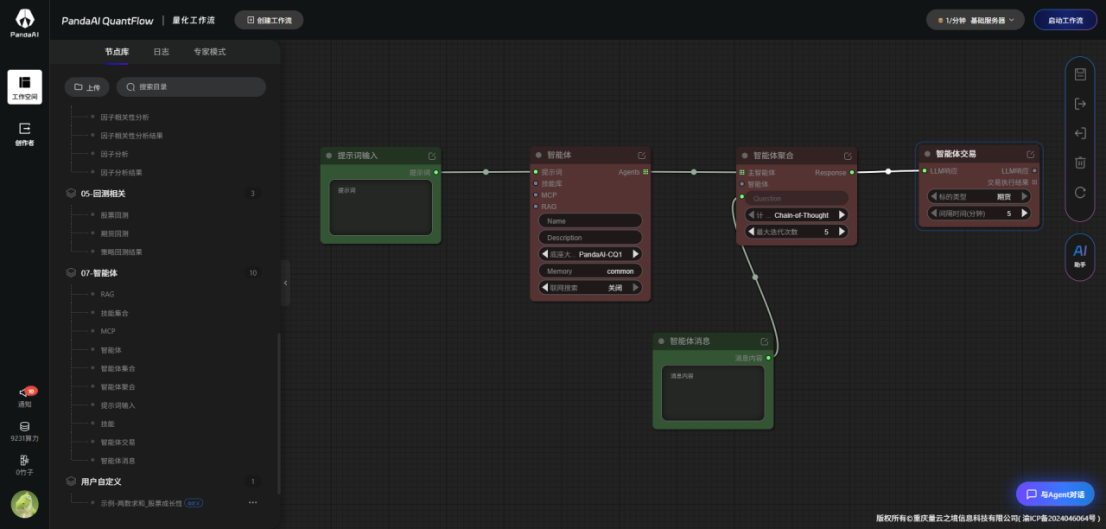

一构建趋势交易分析智能体 1.1通过拖拽构建一个简单智能体框架  1.2在提示词输入中输入角色、任务和分析逻辑 提示词如下: Role:你是一名资深的趋势分析专家,精通趋势反转和延续分析 Task:诊断某个期货过去1年中10分钟数据 AnalysisLogic: 检查EMA10上穿EMA20或EMA20上穿EMA60,并且E...

一当前数据评估指标的局限性与优化诉求 1.1数值孤立,分析链条断裂 数据源质量黑盒:我无从得知IC值的波动或衰减,是源于因子逻辑本身失效,还是底层数据(如财报发布延时、停复牌处理、价格异常点)的质量问题; 分析维度缺失:仅有一个时间序列上的平均IC或IR,缺乏其分位数分布、滚动周期变化、分行业/分市值维度的细项表现,难以定...

--- 吐槽: 公式我习惯用latex打,但是好像上下角标有问题,编辑界面是正常的,比如最后一行,但是实际上网页显示不出来,我用图片替换了一部分,然后我发现图片大小也没法改,看得很丑,已经告诉it了,先凑付看吧,等改完再说吧。 --- 引言 金融世界本质上是一个由不确定性驱动的大规模、实时的“数据实验室”。每一天,全球市场都在产生海量的数据——股票价格如心跳般起伏,宏观经济指标牵动着亿万资金的流向,公司财报则像一次次突然的“...

一、数据是量化投资的第一步 1、量化投资是什么?因子投资是什么? 量化投资(QuantitativeInvesting)是一种投资思想和方法论。 它的核心是用数学模型代替人的主观判断。它不依赖于基金经理的“感觉”或“灵光一闪”,而是通过计算机程序,系统性、纪律性地执行一套预先设定好的、基于数据的投资逻辑。 因子投资(FactorInvesting)是量化投资中最主流、最核心的一个分支。把你的投资组合想象成一个人的身体。传统的市场指数投资(比如沪深300指数基金)就像是给身体提供了基础的总热量(卡路里),这代表了市场的平均回报,也就是我们常说的贝塔(Beta)。 因子(Factor)就像是蛋...

傅立叶变换的核心能力,与Twap与Vwap的案例结合 傅立叶变换的本质是“将时域信号分解为频域信号”——简单说,就是把“随时间变化的价格/成交量数据”(比如1分钟K线的价格序列),拆解成由不同频率(周期)、振幅(强度)、相位(时间偏移)组成的正弦波叠加。 其核心价值在于:把“难以直接量化的‘趋势/震荡/周期性’”,转化为“可精准计算的频率特征”。例如: 低频成分:对应长期趋势(如1小时级别的慢涨/慢跌); 中频成分:对应中期震荡(如15分钟级别的来回波动); 高频成分:对应短期噪音(如1分钟内的...

一、引言 在A股量化投资中,构建完善的因子库对于策略研发和回测效率至关重要。传统基于CSV文件存储因子数据存在冗余、跨周期计算效率低和扩展性差等问题,而通过建立数据库式的因子库,可以显著提升数据管理和检索效率。本项目旨在基于AkShare和MongoDB构建一个A股的价格-成交量因子库,将常见的技术指标和量价指标按日保存,为选股和策略开发提供数据支持。借助开源工具,我们可以批量获取数据、自动清洗和计算因子,并方便地存入数据库,为后续的回测与分析打下基础。 二、技术架构与依赖工具 2.1该项目采用...

概述 因为高频数据量非常大,若要进行多年度的回测需要大量的时间计算,所以我采用先计算因子值,计算完之后再执行回测,本篇主要分享可以优化的方向以及一些高频数据预处理的发现。 1.高频因子特点 相比低频因子IC半衰期更短 需要更高频的调仓(如日频),带来换手率的增加,但基金业绩表明,即使高频因子的换手率更高,但高频因子的信息收益在合适的控制下仍然高于高换手率的成本 Level2级的数据资讯更多但同时也有更大的噪声 本系列将依照高频数据低频...

2025-04-07

2025-08-26

2025-07-24

2025-10-11

2025-07-25

2025-10-28

2025-09-15

2025-10-08

2025-10-12

2025-09-27