密码登录

手机号

密码

4月26日📈从交易员数字分身,到基本面数据Skills化! PandaAI,让AI交易成为现实。 「AI实盘系列直播全新上线」 在PandaAI社区,我们不谈空泛概念,只拆解能落地的AI+量化实战。 这一次,由量化李不白发起,联手一线交易员与AI研究员,带你真正走进AI辅助交易的研究与实盘链路。 · 【两晚连播·扫码锁定】 🌙DAY1/4月26日20:00 《顶尖交易员如何打造自己的数字分身》 嘉宾:松鼠Quant、慕总、朱总(机构基金经理/CTA量化资管) 直播回放:[点击此🔗观...

本文档汇总了PandaAI量化平台目前支持的全部数据接口与计算工具,方便大家快速查找和使用。 来源:[PandaAI支持skills一览](https://ncn9g4d5xvof.feishu.cn/wiki/ZhP6w7fUHiTxgRkiLFicM5nbnRh)(最新更新2026-04-02) --- 快速索引 |分类|接口范围| |:---|:---| |行情数据(A股/期货/指数)|14| |股票基础信息|513| |市场资金与交易数据|1425| |财务数据|2631| |日期与交易工具|3235| |期货数据|3638| |基金数据|3941| |TQX数据源(港美股)|5...

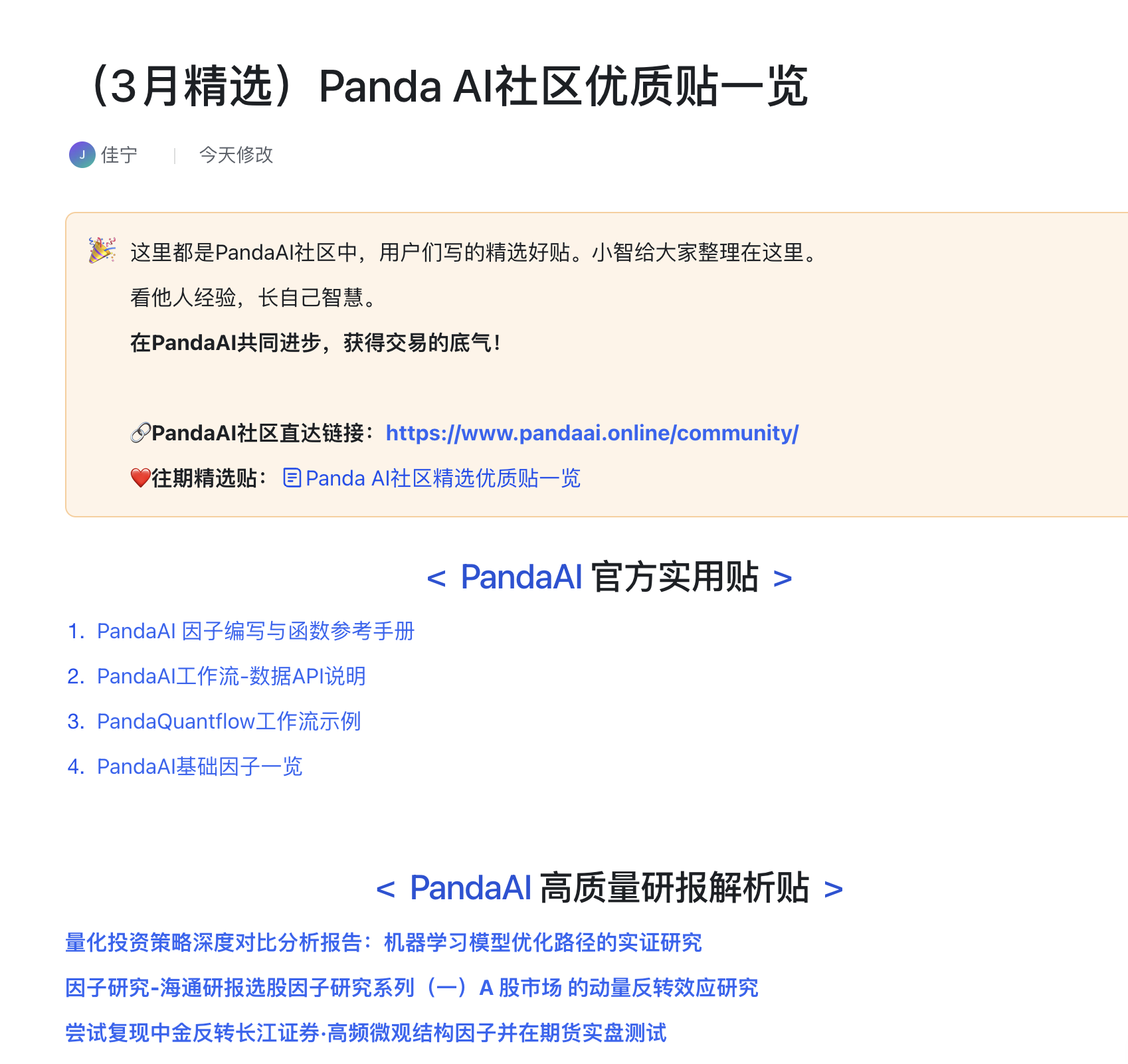

给大家收集了一波社区高质量精选贴 🌟3月精选 点击🔗[直达3月精选贴](https://ncn9g4d5xvof.feishu.cn/wiki/UGOJwHLqZiHfTHk8QYtcJCngnCh?from=from_copylink) 往期精选贴一览  主题:专家模式使用 日期:2026-03-0918:11:15GMT+8 专家模式介绍 进入方式:进入官网,点击AI工作流,在已创建的工作流中点击查看,在左侧伸缩边框中点击专家模式。 节点框逻辑 代码输入:节点框在专家模式下会输出详细逻辑,Python代码输入包含公式或代码形式,通过与AI交...

主题:因子挖掘功能介绍 日期:2026-03-1519:29:14GMT+8 第五周操作指导教程视频:[因子挖掘](https://ncn9g4d5xvof.feishu.cn/minutes/obcnf9n1zovr94er697g5ij1?from=ai_minutes) (多因子挖掘和机器学习支持使用官方模版)  ...

录制:期货回测连接仿真交易 日期:2026年2月28日(周六)17:4718:07(GMT+08) 视频教程直达: [期货回测连接仿真交易](https://ncn9g4d5xvof.feishu.cn/minutes/obcn5wb26df6mc98op9k9kkk?from=ai_minutes) 步骤1|创建基础工作流 目标:利用AI助手快速生成一个可运行的期货回测策略工作流。 操作步骤: 1.在平台首页点击「新建」「空白工作流」。 2.在画布右下角打开「AI助手」。 3.在对话框中输...

如何参加?  请添加小助理,按照引导完成报名 ⬇️开启你的第三届因子大赛征程!  赛事流程 报名入口:👉[点击此处报名第三届因子大赛](https://www.pandaai.online/factorhub/thirdFactorcompetition?channel_id=061) 报名时间:2026年1月31日3月31日 报名与赛事规则了解,为后续因子构建与提交做好准备。 因子提交时间:2026年3月1日3月31日 完成因子方...

<fontcolor="brown"一、开篇</font <fontcolor="red"一切任务都可以抽象成一个工作流!</font  要踏入量化投资的复杂领域,本需艰难拼凑编程、交易实操、高阶数学、AI算法、金融市场等知识拼图。但掌握已专业定制的“工作流”这一核心绝技,就能直接复用专业投资者的经验路径——像搭积木般调用现成流程,把复杂任务拆解成清晰步骤,让新手也能快速对齐专业视角,少踩坑、少绕路,高效逼近量化投资的核心能力。 在20...

PandaAI工作流-策略帮助文档 PandaAI官方2025年06月23日 --- 框架基本方法 基础方法说明 该策略为事件驱动性策略,需要实现框架中约定的事件回调方法,实现后回测、仿真、实盘通用。 策略头部需要默认引用内置API,运行代码为:`frompanda_backtest.api.apiimport`,后文不再重复赘述。 --- 期货策略双模式架构(MODE模式) 策略通过`MODE`变量兼容性能模式和通用模式两种场景,默认`MODE='backtest'`。 MODE说明: `MODE='backtest'`:性能模式。回测速度提升数倍。仅支持回测。 `MODE...

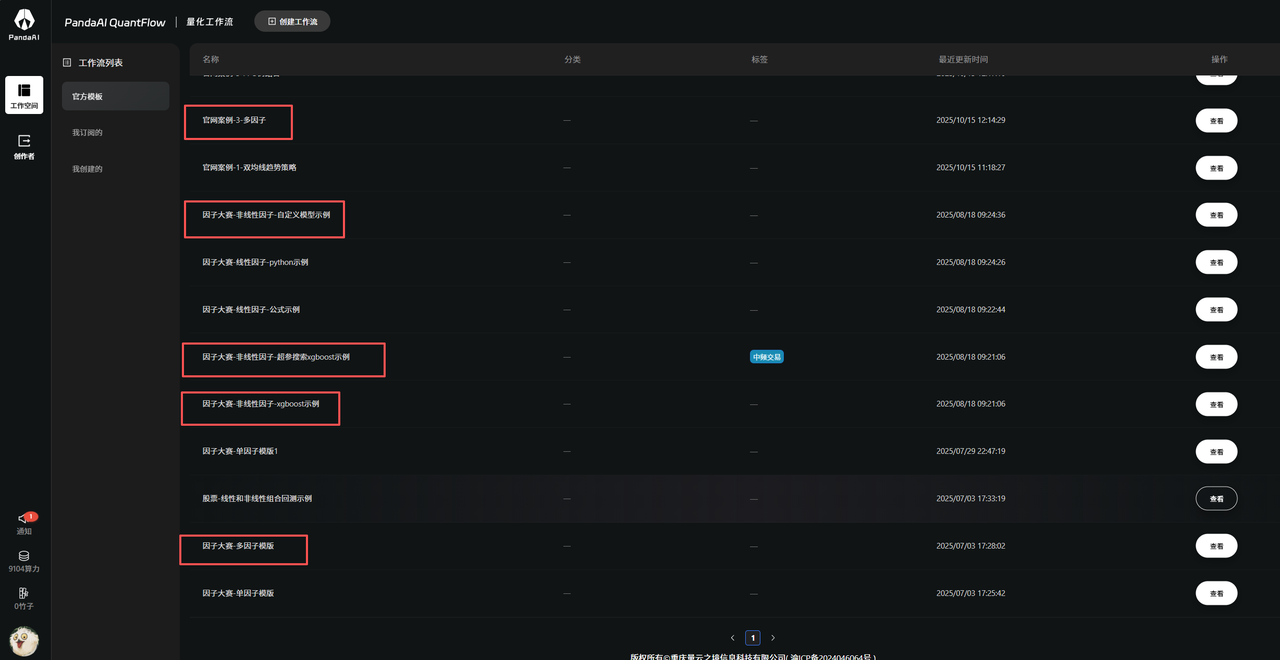

工作流示例 为方便大家使用,我们提供了以下模版,供大家学习参考,新建一个工作流,直接拖对应的json到窗口中即可(json可找小助理领取),可以自己尝试修改参数和模型。 --- 直接收益率预测排序 🌟核心思路 利用XGBoost模型直接预测股票未来的收益率,并根据预测值进行排序和分组。 📌实施流程 1.输入因子矩阵 2.使用XGBoost模型进行回归训练,输出预测值:  3.对预测收益率进行排序...

本周核心目标 完全复刻实盘逻辑,跑通「多智能体全自动交易闭环」 覆盖:选股→择时→风控→合规→下单→标准化复盘 实测环境:港美股(HK/US)双市场仿真交易 --- 一、港美股智能体全自动交易全流程(实盘仿真) 主智能体:负责核心决策,按顺序逐一调用子智能体。...

昨晚直播后,通过deepseek了解了一些相关内容,结合个人经验整理一下: 1.大语言模型技术对复杂输入/输出映射的捕捉刻画复现能力越来越强。输入输出的域越是界限清晰稳定,中间映射逻辑再复杂,随着技术发展可以实现得越来越好。我对这个没有疑问。 2.盘感通常认为是在个人交易中的:信息获取/解读/决策/交易动作,内化的链路。感觉讨论借助数字分身主要是复刻强化其中有效的盘感,规避无效的盘感。 3.其实真正的挑战是对形成盘感整个链路所有相关记录作为输入端的获取。个人交易即使事后记录下来的“当时看到、当时认为、甚至当时操作”与真实都会有大偏差。决策当时的一些状态可能也难记录(背痛、心慌?)。当...

不知道为啥老是提示这个错误。实在是不知道怎么解决。有大哥知道吗。万分感谢 Traceback(mostrecentcalllast):File"/app/src/panda_trading/trading_common/system/compile/strategy_utils.py",line69,instrategy_...

一整体思路 1.1系统采用“主Agent+5个子Agent”的结构 主Agent负责统一调度和最终决策; 子Agent各自负责不同环节,避免单一模块承担过多职责; 1.2子Agent功能划分 1.MarketDataAgent 负责拉取价格、均线、BBI、账户现金和持仓数据。 2.BBISignalAgent 负责判断是否触发买入信号,并识别当前属于第一笔买入还是第二笔买入。 3.Position&RiskAgent 负责仓位管理和规则检查,包括单票20%上限、每次10%买入、重复信...

搭建多智能体集合AI交易员 本次任务核心目标是创建多智能体集合的AIagent,赋予其自主选股、决策、下单交易的完整能力,通过提示词优化与流程搭建,适配个人交易习惯,接入仿真盘运行并生成有效交易记录,最终完成任务要求的各项成果输出。结合教学指导与实操探索,现将任务完成全过程、核心操作要点及成果呈现整理如下,为后续复盘与优化提供参考,也同步满足任务反馈与分享需求。 一、任务核心认知与前期准备 1.1目标 搭建至少一个完整的多智能体交易工作流,实现“选股-择时-风控-下单-复盘”全流程闭环; 将搭建...

源自:寻找Alpha_量化交易策略_美_伊戈尔图利钦斯基_IgorTulc_z_library_sk,_1lib_sk,(2),本文做了精华总结; 一、引言 1.1研究背景 在量化投资的浩瀚星空中,Alpha策略始终是最令人着迷的研究方向之一。随着金融市场的日益复杂化、信息传播速度的指数级增长以及量化技术的普及,如何系统性地构建、评估和优化Alpha模型,已成为量化从业者和投资者关注的核心议题。 传统的主动投资依赖投资经理的个人经验与判断,而量化投资则试图将这种主观判断转化为基于数据与数学模型的客观决策过程。这种转变不仅提高了投资决策的科学性和可复制性,也为金融市场注入了新的流动性与效率...

QClaw配合PandaAI本地文件全自动因子挖掘实战指南 适用版本:QClawv1.0+,PandaFactorv2.0+ --- 📖目录 1.[背景介绍](背景介绍) 2.[环境准备](环境准备) 3.[因子挖掘流程](因子挖掘流程) 4.[实战案例:挖掘10个有效因子](实战案例) 5.[关键代码解析](关键代码解析) 6.[性能优化技巧](性能优化技巧) 7.[常见问题排查](常见问题排查) 8.[总结与展望](总结与展望) --- 背景介绍 什么是QClaw? QClaw是OpenClaw推出的智能量化助手,集成了: 自然语言交互:通过对话方式完成量化任务 多数据源...

量化交易以其纪律性、系统性和概率优势,在现代金融市场中占据日益重要的地位。然而,历史反复证明,当“模型”成为信仰,当“算法”主导市场,量化交易本身也可能成为危机的策源地。从1987年“黑色星期一”到2024年A股微盘股踩踏,量化危机虽形态各异,却呈现出深刻的共性与独特的时代特性。 一、共性:量化危机的“基因根性” 1. 策略同质化与交易拥挤 这是量化危机最核心的共性。当某一类策略(如统计套利、市场中性、微盘股因子)因历史表现优异而吸引大量资金涌入,市场便形成“拥挤交易”。此时,策略的超额收益(Alpha)迅速衰减,而其脆弱性急剧上升。 ● 案例佐证:2007年“量化地震”中,华尔街多...

摘要: 本报告为机器学习选股策略系列第三篇专题优化研究,系统比较了两代策略的设计演进与绩效差异。策略一(优化前)基于支持向量回归(SVR)结合RSRS择时信号,以沪深300为基准,持仓10只股票,2016-2026年回测年化收益22.20%,最大回撤43.22%,夏普比率0.838,累计收益601.97%。策略二(优化后)基于多因子线性回归评分体系,以中证500为基准,集中持仓1只股票,预训练五组回归系数覆盖质量、动量、技术与风险因子,回测年化收益大幅提升至49.39%,最大回撤压缩至20.5...

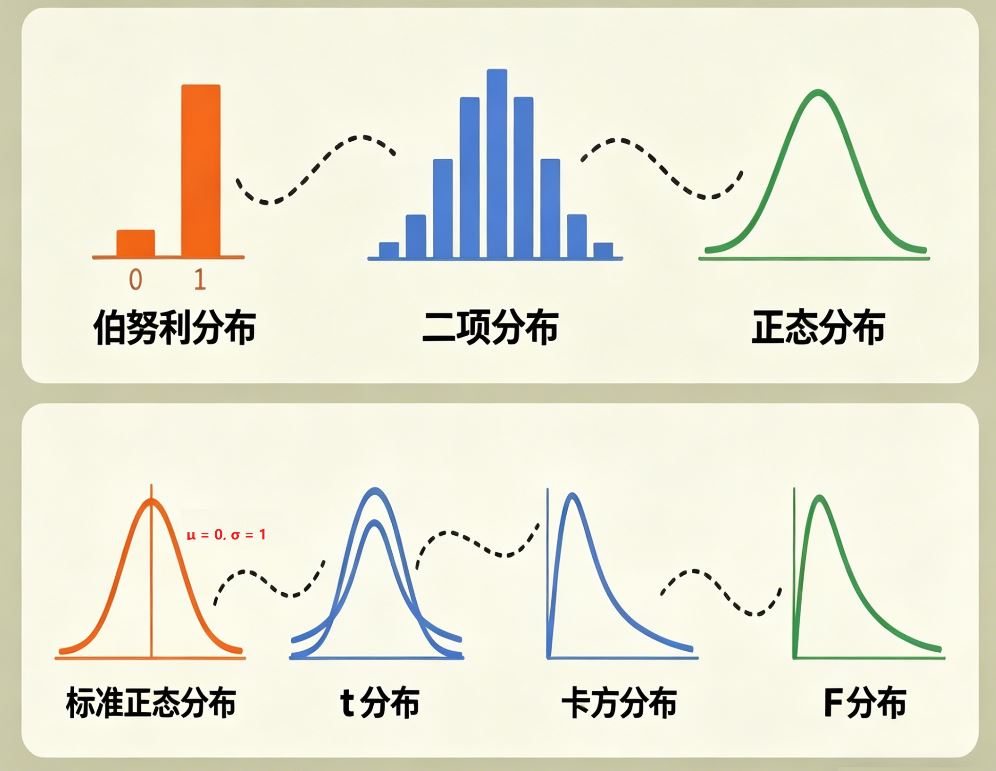

</br <fontcolor="red"从扔硬币(伯努利)开始,扔多了变二项,无限扔变正态,标准化变Z,样本小了变t,平方了变卡方,相除了变F。</font </br  我刚初学概率分布时,都会觉得概念零散、难记、难理解,仿佛彼此毫无关联。实际上,伯努利分布、二项分布、正态分布、标准正态分布、t...

2025-04-07

2025-08-26

2025-07-24

2025-10-11

2025-07-25

2025-10-28

2025-09-15

2025-10-08

2025-10-12

2025-09-27