密码登录

手机号

密码

先完成作业 1.AI助手生成工作流  1.2根据建议更换调仓周期、回测时间,结果如下,表现一般。  1.3肚子里没货,去问问大模型,为了提高点难度选择...

单因子挖掘 先给出一个指令,让AI构建一个因子框架 - 接着设置相关参数    点击运行并查看结果  根据提示进行因子修改 多因子挖掘 构架因子大赛的多因子参赛节点  设置因子权重,调整分析框架,进行运行  查看因子情况  最后再根据AI提示进行因子修改 ...

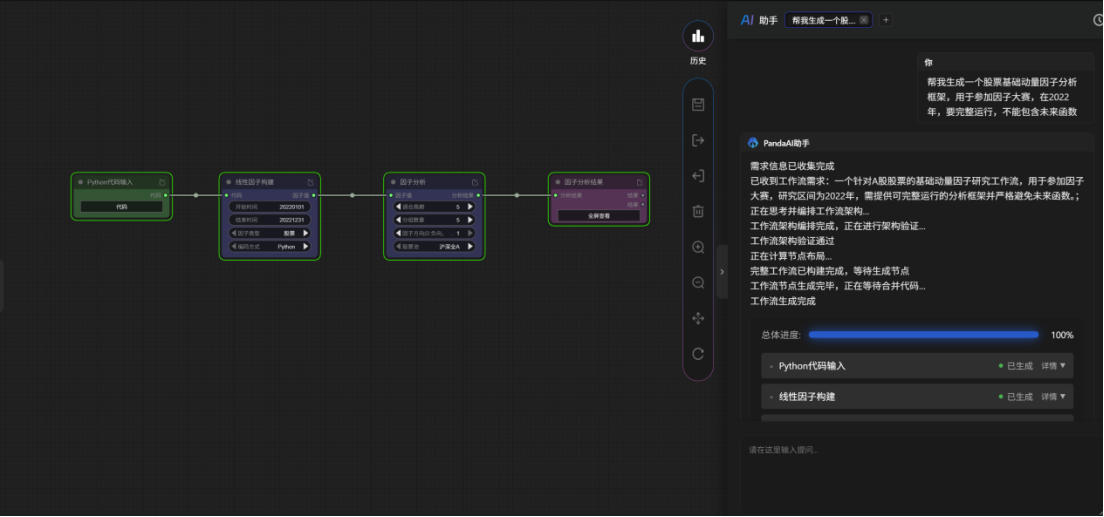

PandaAI内测第5周:从单因子到多因子,我把动量因子重新梳理了一遍 这周我把重心放在了股票因子挖掘上,想先用PandaAI搭一套能跑、能看、也方便继续修改的因子分析流程,为后面的因子大赛做准备。整体体验下来,我最大的感受是:工作流助手确实很适合先把框架搭起来,但真正决定效果的,还是自己对参数、结果和因子方向的理解。 1.先用工作流助手把框架搭起来 我先直接让工作流助手帮我生成一个股票基础动量因子分析框架。对我来说,这一步最重要的价值,不是让AI一次性给出完美答案,而是先把从因子输入、因...

一非线性多因子挖掘 1.1进入步骤 从Pandai官方网页首页的AI工作流界面进入; 进入后如图所示; 1.2二级标题 1.选择模板非线性多因子; 2.把错误信息复制到AI助手里面,自动修复成功!; 选择官方的多因子模板; 1.2启动工作流 1.启动工作流; 2.计算完成后,点击最后一个显示,结果如图;

一因子挖掘步骤 1.1AI帮写 输入写一个股票基础动量因子分析框架,用于参加因子大赛,在2026年; PandAI会自动写出; 1.2二级标题 1.点击全局查看; 2.结果如图;

一因子挖掘步骤 1.1AI帮写 输入写一个股票基础动量因子分析框架,用于参加因子大赛,在2026年; PandAI会自动写出; 1.2二级标题 1.点击全局查看; 2.结果如图;

多因子策略风格暴露与质量评估报告 项目名称:多因子20260320_001 测试区间:2025年下半年 核心框架:股票多因子分析框架(含因子测试、合成与回测) --- 一、因子构造与工作流逻辑 根据工作流截图,该策略采用了标准且严谨的量化开发流程: 1.因子输入与预处理:包含公式输入与拆分,确保了底层因子的灵活性。 2.标准化处理:进行了因子权重调整与去极值/标准化(Z-Score),保证了不同量纲因子间的可比性。 3.合成与分析:核心步骤包括“多因子合成”与“因子相关性分析”。 4.闭...

为什么你的换手率因子总“变脸”?——聊聊因子平稳性与两种实用转换技巧 明明回测曲线很漂亮,实盘一跑就变脸?问题可能出在你直接用了“原始均换手率”这个因子值。 在量化圈,20日均换手率是一个非常经典的量价因子。它简单直观:过去20个交易日的平均换手率,反映了一只股票的交投活跃程度。很多初学者会直接把这个值放进多因子模型,或者作为机器学习的一个特征。 然而,如果你直接用原始值建模,往往会遇到一个诡异的现象:样本内表现惊艳,样本外(或实盘)却持续失效。这背后的罪魁祸首,常常是因子非平稳。 今天我们...

第五周-因子挖掘功能 本周我们测试了股票的多因子挖掘功能,也尝试参加因子大赛。 1.多因子挖掘 我们可以使用公式输入,或者代码输入,构建多个因子,再通过权重调整,将多个因子合并到一起;  还可以使用多因子的非线性组合,配置出更加高级的多因子组合  2.因子大赛 如果要参加因子大赛,需要先添加因子大赛节点;  在主页报名,并添加助手审批,就可以参加大赛了;  果不其然还是会报错,决定改个思路,用系统模板,重新修改节点再来完成这个因子测试 直接选用多因子案例模板进行调整   果然还是得官方框架,一跑就通  运行出错: 错误代码:10000 错误消息:执行失败 详细错误信息:[错误码100002]请求参数格式错误:错误的参数值L_F888.DCE,数字部分必须为4位 解决方案:请检查指定位置的代码或者提示位置的错误节点 发给AI修改没用,群里看到:把时间调到2025.10月份之前就可以了,L_F888.DCE10月过后的数据还有点问题 修改时间,运行通过 多因子  ...

尝试因子挖掘功能 1.1尝试利用AI建立因子 此前未曾将因子应用于量化策略,本次跟随课程系统学习因子挖掘。在熟悉了常用基础因子后,我借助AI对话构建因子流程,并选用Python模式以便清晰查看因子计算方法。   1.2分析各参数对因子的影响 分析因子算法,并调整参数,查看因子分析各结果的变化,找到合适参数  修改因子调仓周期,观察对收益率的影响,找到表现最好...

一小白免坑第五周“因子挖掘功能” 1.1尝试因子挖掘 给它一个因子思路,用AI助手构建一个基于超参Xgbost模型的挖掘工程  出现无法生成提示 !!!注意:我检查后发现因子数量4个逻辑,减少一个不相干的因子,保留相关性大的因子 1.2尝试因子挖掘大家应该少一些因子,或者一次挖掘的因子应该有相关性!!提供建议  成功!!! ...

因子大赛-因子的挖掘 1.基础动量因子分析的创建 通过提示词“帮我生成一个股票基础动量因子分析框架,用于参加因子大赛,在2025年。要完整能运行”驱动生成因子分析工作流,结果如下  运行后可以看见回测结果,可以运算出因子方向与IC值的关系  2.多因子工作流的创建 可以在工作流中添加,大赛因子,产生如下结果  可以进行回测,结果如下