密码登录

手机号

密码

4月26日📈从交易员数字分身,到基本面数据Skills化! PandaAI,让AI交易成为现实。 「AI实盘系列直播全新上线」 在PandaAI社区,我们不谈空泛概念,只拆解能落地的AI+量化实战。 这一次,由量化李不白发起,联手一线交易员与AI研究员,带你真正走进AI辅助交易的研究与实盘链路。 · 【两晚连播·扫码锁定】 🌙DAY1/4月26日20:00 《顶尖交易员如何打造自己的数字分身》 嘉宾:松鼠Quant、慕总、朱总(机构基金经理/CTA量化资管) 直播回放:[点击此🔗观...

给大家收集了一波社区高质量精选贴 🌟3月精选 点击🔗[直达3月精选贴](https://ncn9g4d5xvof.feishu.cn/wiki/UGOJwHLqZiHfTHk8QYtcJCngnCh?from=from_copylink) 往期精选贴一览  主题:专家模式使用 日期:2026-03-0918:11:15GMT+8 专家模式介绍 进入方式:进入官网,点击AI工作流,在已创建的工作流中点击查看,在左侧伸缩边框中点击专家模式。 节点框逻辑 代码输入:节点框在专家模式下会输出详细逻辑,Python代码输入包含公式或代码形式,通过与AI交...

主题:因子挖掘功能介绍 日期:2026-03-1519:29:14GMT+8 第五周操作指导教程视频:[因子挖掘](https://ncn9g4d5xvof.feishu.cn/minutes/obcnf9n1zovr94er697g5ij1?from=ai_minutes) (多因子挖掘和机器学习支持使用官方模版)  ...

<fontcolor="brown"一、开篇</font <fontcolor="red"一切任务都可以抽象成一个工作流!</font  要踏入量化投资的复杂领域,本需艰难拼凑编程、交易实操、高阶数学、AI算法、金融市场等知识拼图。但掌握已专业定制的“工作流”这一核心绝技,就能直接复用专业投资者的经验路径——像搭积木般调用现成流程,把复杂任务拆解成清晰步骤,让新手也能快速对齐专业视角,少踩坑、少绕路,高效逼近量化投资的核心能力。 在20...

本周核心目标 完全复刻实盘逻辑,跑通「多智能体全自动交易闭环」 覆盖:选股→择时→风控→合规→下单→标准化复盘 实测环境:港美股(HK/US)双市场仿真交易 --- 一、港美股智能体全自动交易全流程(实盘仿真) 主智能体:负责核心决策,按顺序逐一调用子智能体。...

昨晚直播后,通过deepseek了解了一些相关内容,结合个人经验整理一下: 1.大语言模型技术对复杂输入/输出映射的捕捉刻画复现能力越来越强。输入输出的域越是界限清晰稳定,中间映射逻辑再复杂,随着技术发展可以实现得越来越好。我对这个没有疑问。 2.盘感通常认为是在个人交易中的:信息获取/解读/决策/交易动作,内化的链路。感觉讨论借助数字分身主要是复刻强化其中有效的盘感,规避无效的盘感。 3.其实真正的挑战是对形成盘感整个链路所有相关记录作为输入端的获取。个人交易即使事后记录下来的“当时看到、当时认为、甚至当时操作”与真实都会有大偏差。决策当时的一些状态可能也难记录(背痛、心慌?)。当...

不知道为啥老是提示这个错误。实在是不知道怎么解决。有大哥知道吗。万分感谢 Traceback(mostrecentcalllast):File"/app/src/panda_trading/trading_common/system/compile/strategy_utils.py",line69,instrategy_...

一整体思路 1.1系统采用“主Agent+5个子Agent”的结构 主Agent负责统一调度和最终决策; 子Agent各自负责不同环节,避免单一模块承担过多职责; 1.2子Agent功能划分 1.MarketDataAgent 负责拉取价格、均线、BBI、账户现金和持仓数据。 2.BBISignalAgent 负责判断是否触发买入信号,并识别当前属于第一笔买入还是第二笔买入。 3.Position&RiskAgent 负责仓位管理和规则检查,包括单票20%上限、每次10%买入、重复信...

搭建多智能体集合AI交易员 本次任务核心目标是创建多智能体集合的AIagent,赋予其自主选股、决策、下单交易的完整能力,通过提示词优化与流程搭建,适配个人交易习惯,接入仿真盘运行并生成有效交易记录,最终完成任务要求的各项成果输出。结合教学指导与实操探索,现将任务完成全过程、核心操作要点及成果呈现整理如下,为后续复盘与优化提供参考,也同步满足任务反馈与分享需求。 一、任务核心认知与前期准备 1.1目标 搭建至少一个完整的多智能体交易工作流,实现“选股-择时-风控-下单-复盘”全流程闭环; 将搭建...

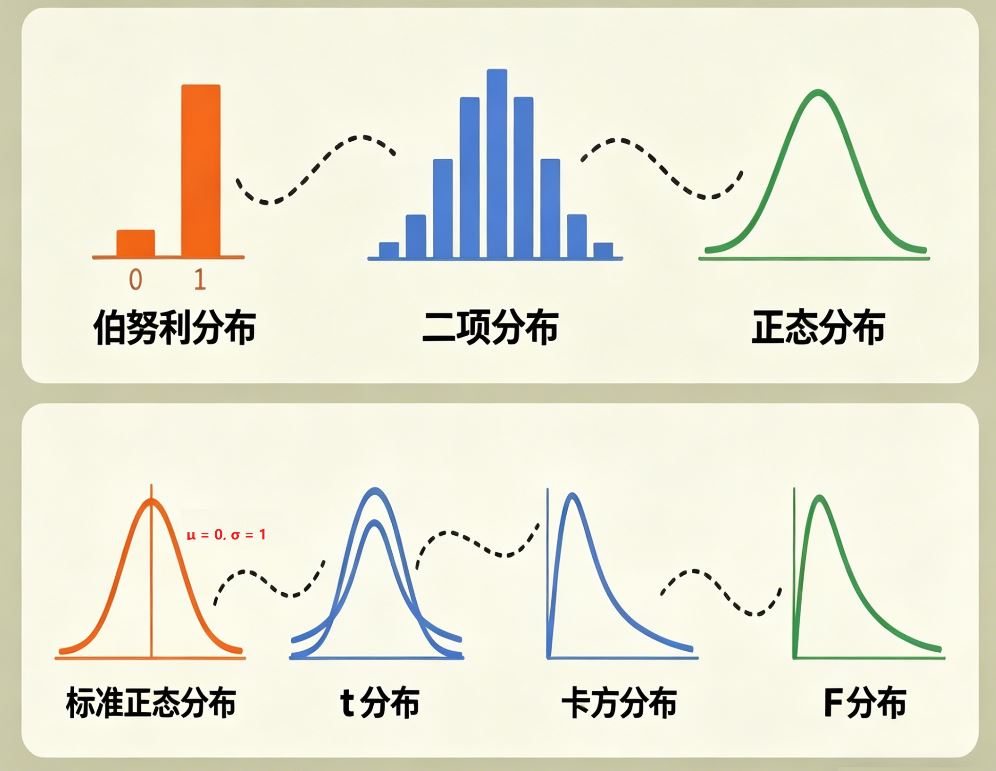

</br <fontcolor="red"从扔硬币(伯努利)开始,扔多了变二项,无限扔变正态,标准化变Z,样本小了变t,平方了变卡方,相除了变F。</font </br  我刚初学概率分布时,都会觉得概念零散、难记、难理解,仿佛彼此毫无关联。实际上,伯努利分布、二项分布、正态分布、标准正态分布、t...

对于绝大多数已经持有房产(特别是已经入住)的人来说,他们最核心的痛点确实是资产保值,即不希望自己家庭财富的主要载体——房子——出现大幅贬值。 这确实构成了一个更尖锐的社会矛盾:有房者(希望资产不缩水)与无房者(希望价格回归理性)之间的利益博弈。 针对这个“资产价格博弈”的死结,中国目前的解决思路并不是简单的“保价格”或“刺破泡沫”,而是采取了“以时间换空间”和“限制流动性”的组合拳。具体来说,是通过以下几个具体的机制来缓解这种多空对立: 限制供给(限跌令):防止资产价格瞬间崩塌 这是最直接回应“有房者不希望房价下跌”的手段。 具体措施:各地政府普遍实施了“限跌令”。规定新房备案价格下...

前车之辙,后车之鉴也 1.1前言 1997年亚洲金融危机(The1997AsianFinancialCrisis),也称1997年亚洲金融风暴,是指发生于1997年7月,由泰国开始,之后进一步影响了邻近亚洲国家以及世界各国的货币、股票市场和其它的资产价值的一次金融危机。 1997年亚洲金融危机可以分为四个阶段,第一个阶段主要是在东南亚,1997年5月,国际炒家开始对泰国的泰铢进行猛烈的做空,导致泰铢汇率大幅下跌。 7月2日,泰国宣布放弃固定汇率制,实行浮动汇率制。在泰铢急剧贬值的影响下,菲律宾比索、印度尼西亚盾、马来西亚林吉特也快速下跌,东南亚国家相继出现金融危机。 —————...

</br <fontcolor="red"P值就是一件事是偶然发生的概率!</font </br  --- 今天我们把假设检验、显著性水平、P值、临界值、拒绝域这几个最容易混淆,但在量化研究里又必须掌握的统计概念,一次性讲透、讲明白。 “p值”具体代表什么含义? 是percent(百分比)? 是poss...

非常荣幸能够参与TQX内测体验,在体验中可以使用最新的agent框架结构,进行港美股的研究,跟着老师的视频学习最新功能使用。在此次内测中,使用到了智能体搭建,多智能体协同,智能体提示词优化,skill搭建。 1.1智能体聚合的搭建 基于新版Agent框架,我尝试搭建了两智能体协同交易工作流: 一个是主智能体,负责收集信息,统一调度 一个是分析智能体,进行条件检验和判断 最后还给分析智能体增加了时间获取的skill 市场的多空截面选股策略。 核心目标:给定股票池,基于多因子模型识别并排序出最具投资价值的标的, 同时给出对冲空头标的,构建多空组合,实现市场中性收益。 市场 港股:股票代码以.HK结尾(例:007...

TQX智能体体验 今天分享一下最近创建和使用最新智能体功能的经验 一、节点认知与理解:实操基础讲解 节点认知是AIAgent工作流实操的基础,大家需全面认识并理解工作流中所有核心节点的具体作用,明确各节点的功能边界,同时深刻掌握智能体“思考—调用技能—输出结果”的完整运行机制,这是后续模板复刻、DIY改造的核心前提。 下面为大家详细讲解各核心节点的功能与作用,方便大家快速掌握: 提示词输入节点:作为AIAgent工作流的指令入口,核心功能是接收用户输入的提示信息,精准传递核心需求、操作指令与约束...

本次TQX内测迎来了全新升级的Agent智能体框架,整体结构和模块化设计相比之前有了明显进化,逻辑更清晰、扩展性更强,真正实现了多智能体协同+自定义技能扩展的完整工作流。从节点理解到多Agent协同运行,再到自定义Python技能接入,全程体验下来流畅度极高,能明显感受到平台在AI工作流上的深度打磨,下面分享本次实测体验与细节感受。 一、全新Agent框架节点梳理:结构清晰,模块化极强 这次新版Agent框架最直观的感受就是节点职责明确、层级清晰,整体是围绕智能体聚合的模式设计,上手理解很快...

上一篇文章我们对单品种时序策略建模的整体流程做了介绍。从这篇文章开始,我们逐一对每个步骤进行较为细致的探讨,看看如何从最底层构建完整的时序模型框架。 一般来说,在机器学习的各个环节中,数据的重要性大于特征,特征的重要性大于模型。所谓"GarbageIn,GarbageOut",数据的好坏决定了模型预测的上限。这一篇我们细致探讨一下数据处理中的一些常见操作。 一k线合成 以期货为例,我们看到的所有的行情数据都来源于交易所的tick级切片数据,为500毫秒对盘口报价的一个切片。通常包含的数据有:...

一BBI战法-Agent工作流搭建 1.1编写:BBI线Skills 调用右侧“技能编写助手”; 输入自然语言:“帮我写一个技能:计算BBI线,和返回当前价格和BBI线的百分比,我将用于:跌破BBI线5%,就买入”;  1.2编写:主提示词 1.分为:角色、任务、逻辑; 2.我的提示词; text 【角色设定】 你是一位顶级的“景气度投资专家”,拥有深厚的宏观视野与极强的交易纪律。你目前完全专注于“人工智能(AI)”这一时代级主线。在你的投资宇宙中,你是一个极简...

2025-04-07

2025-08-26

2025-07-24

2025-10-11

2025-07-25

2025-10-28

2025-09-15

2025-10-08

2025-10-12

2025-09-27