密码登录

手机号

密码

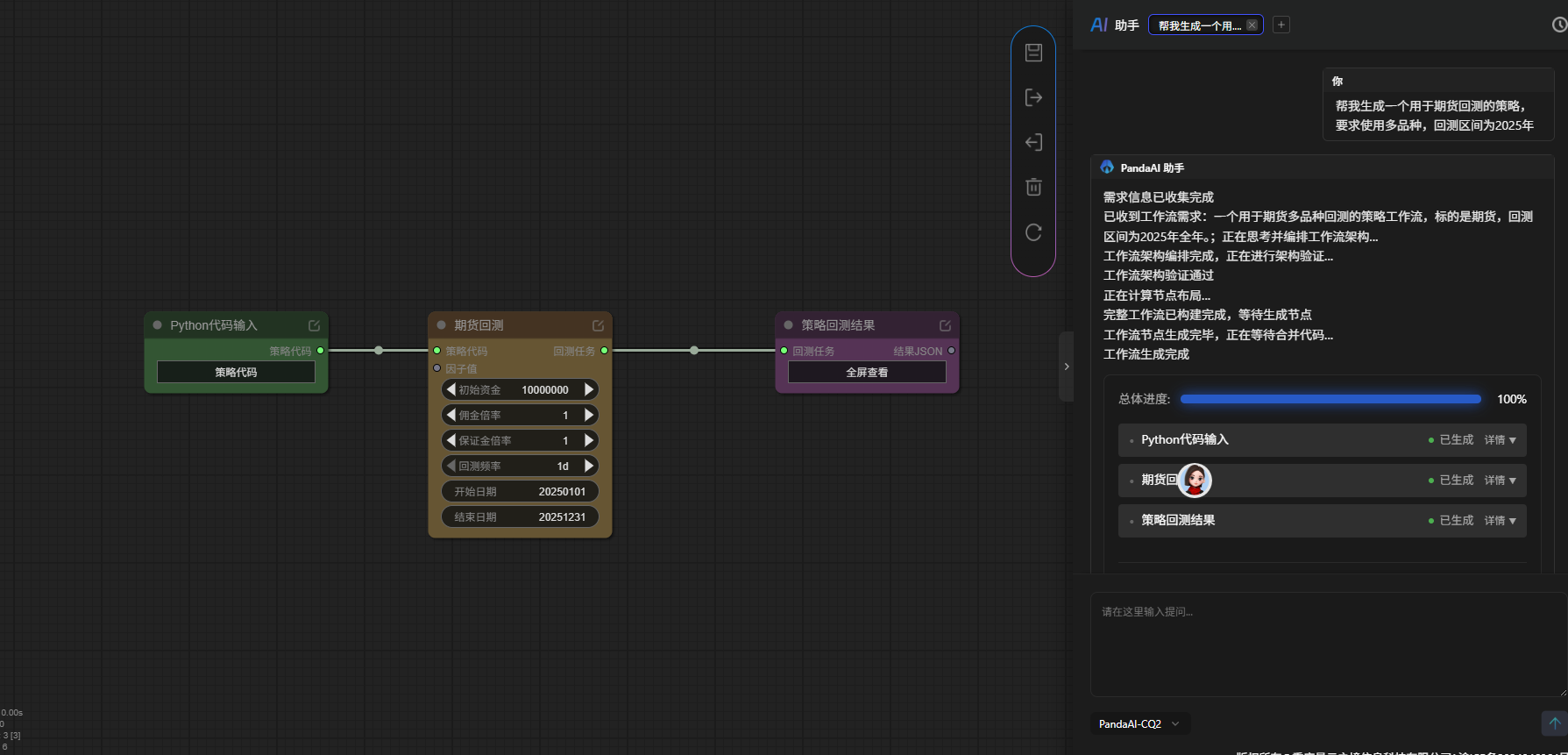

尝试了双均线期货回测工作流,没有进行什么策略深究 1.1这次不一样,我想让AI助手来推荐一个策略 python代码节点的AI助手依然使用双均线策略,我希望添加一个最大回撤的风控模块; 加入后回测并没有形成任何交易,我让工作流的AI助手检查原因是不是品种不合适; 确实产生了交易数据,但回撤太大; 之前的工作流往往局限于单品种,但节点AI助手允许你使用多品种; 我尝试了50天穿200天,这个在股票市场可用,但期货就不行; 最后还是3天穿60天尝试了一次,回测结果让AI分析建议我添加多指标趋势共振; 总体来说期货交易策略我还真是没搞明白,回测出来的收益很差。如果说赚钱是靠风险暴露的话,期货里想...

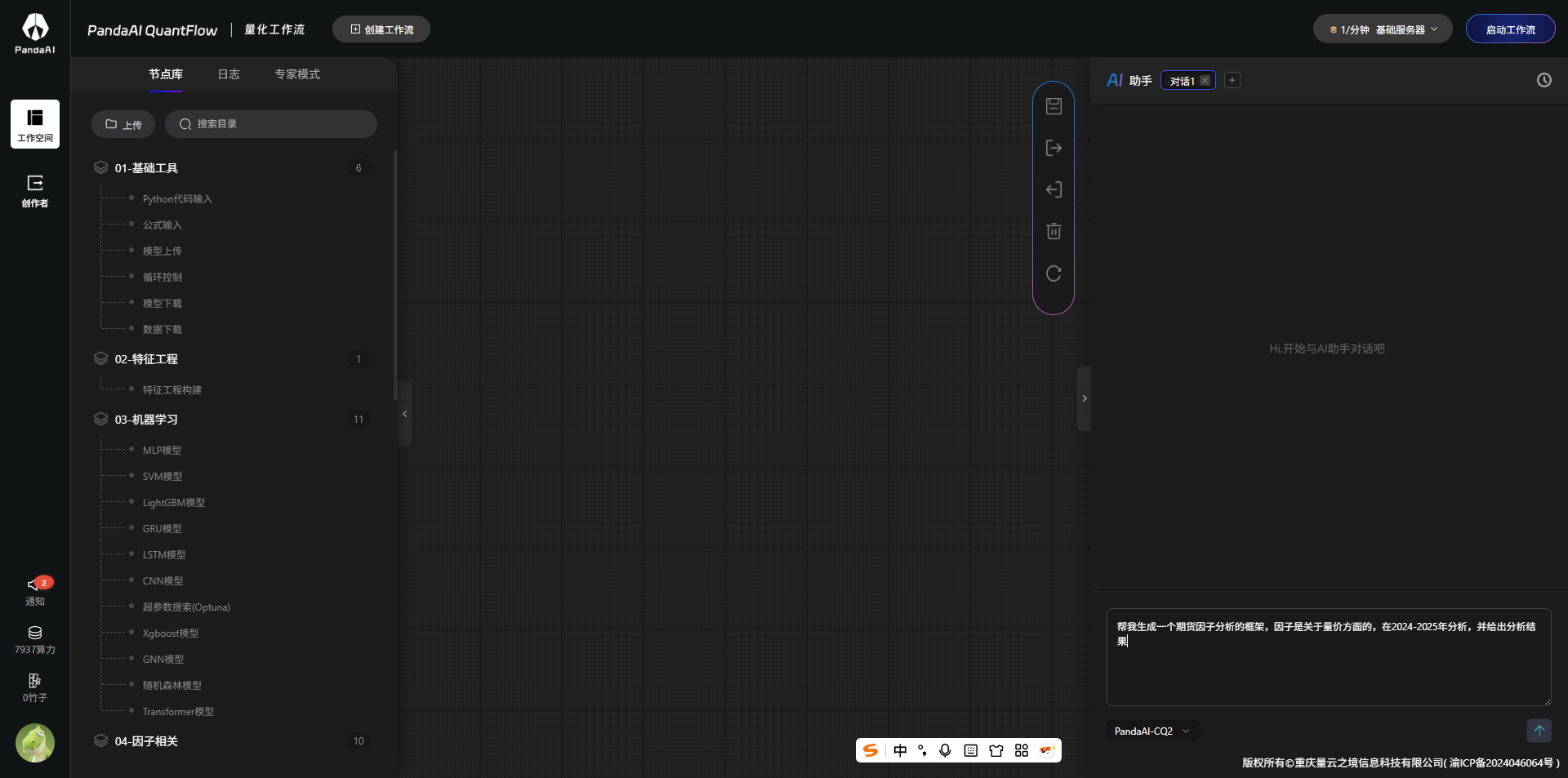

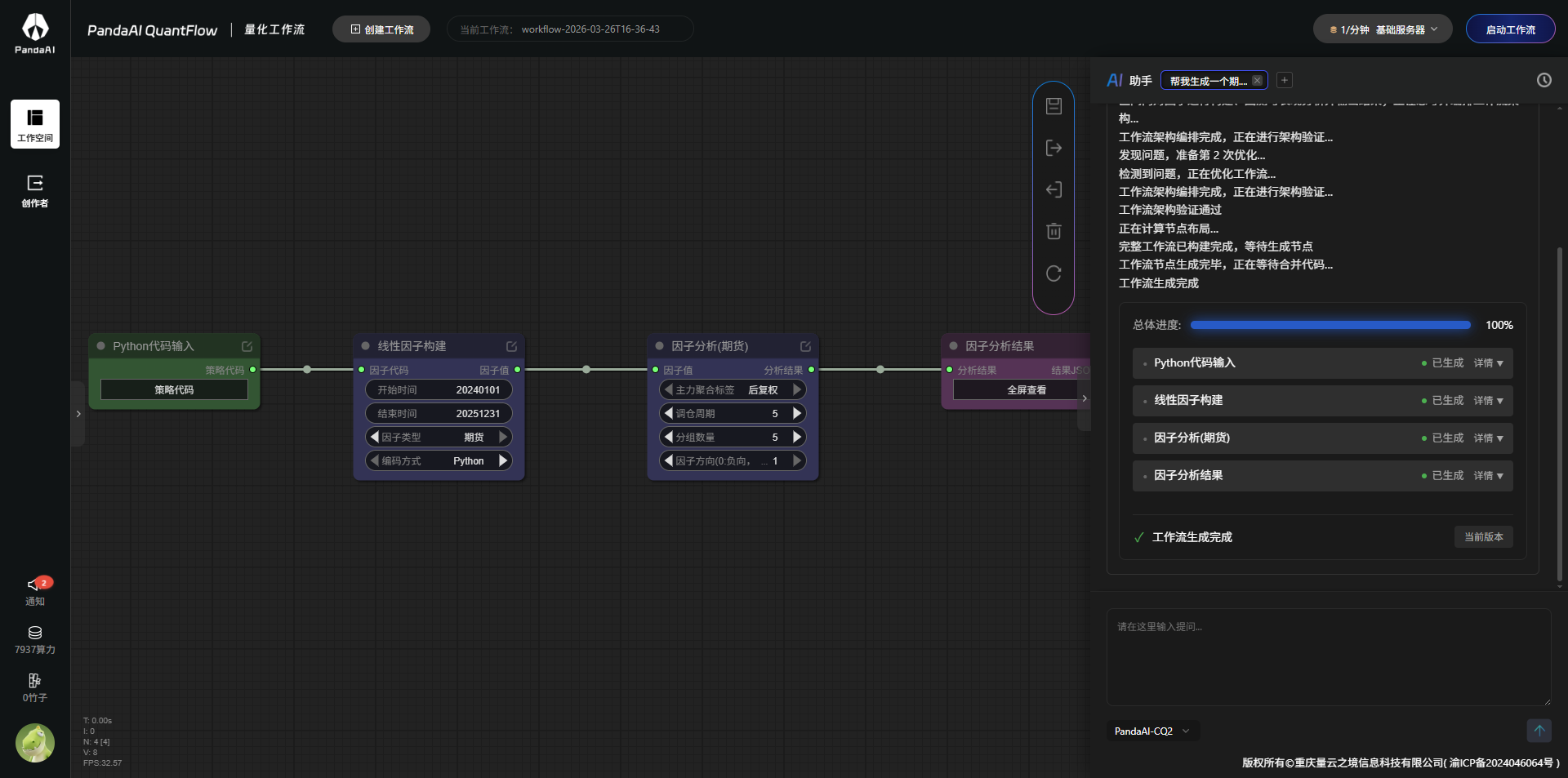

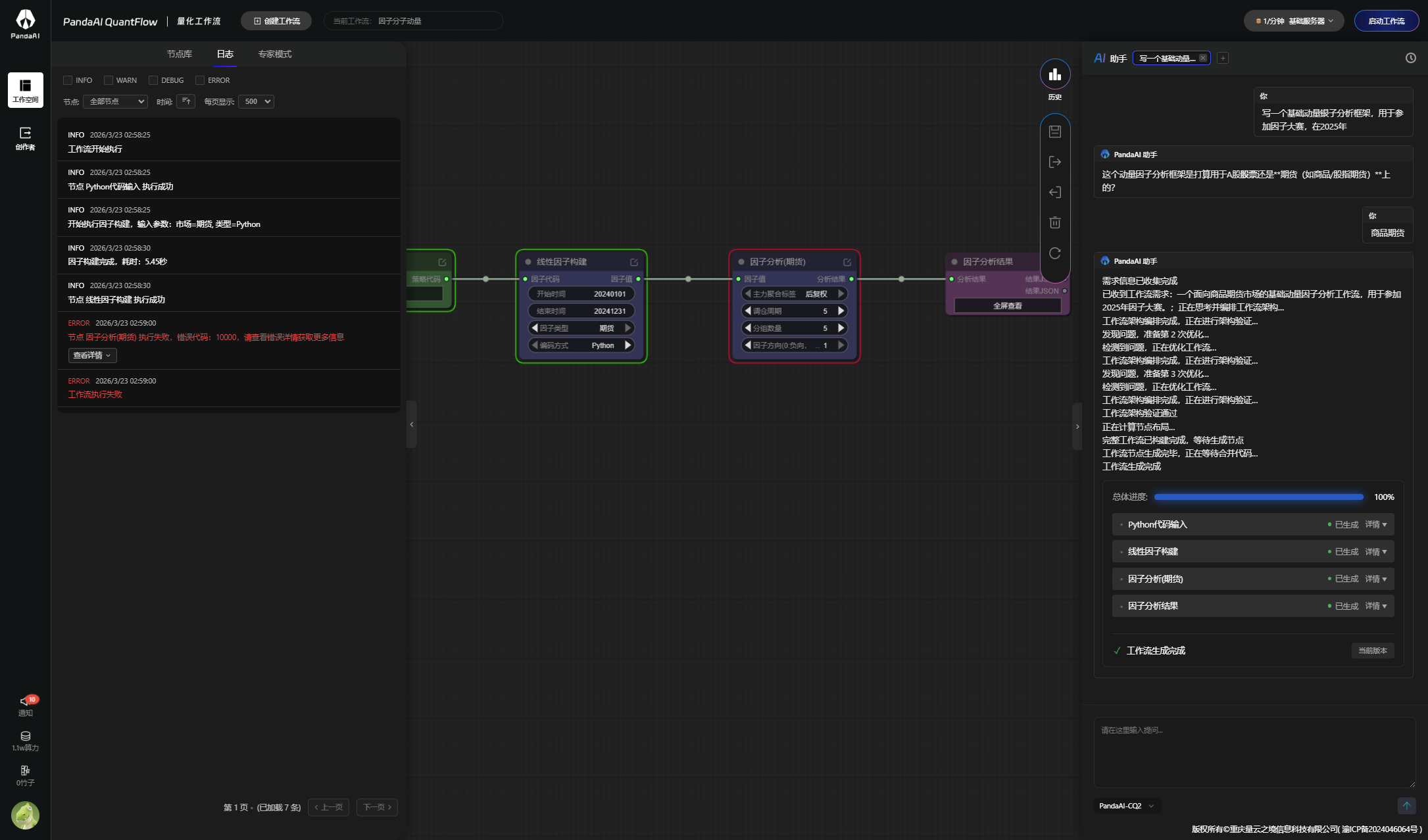

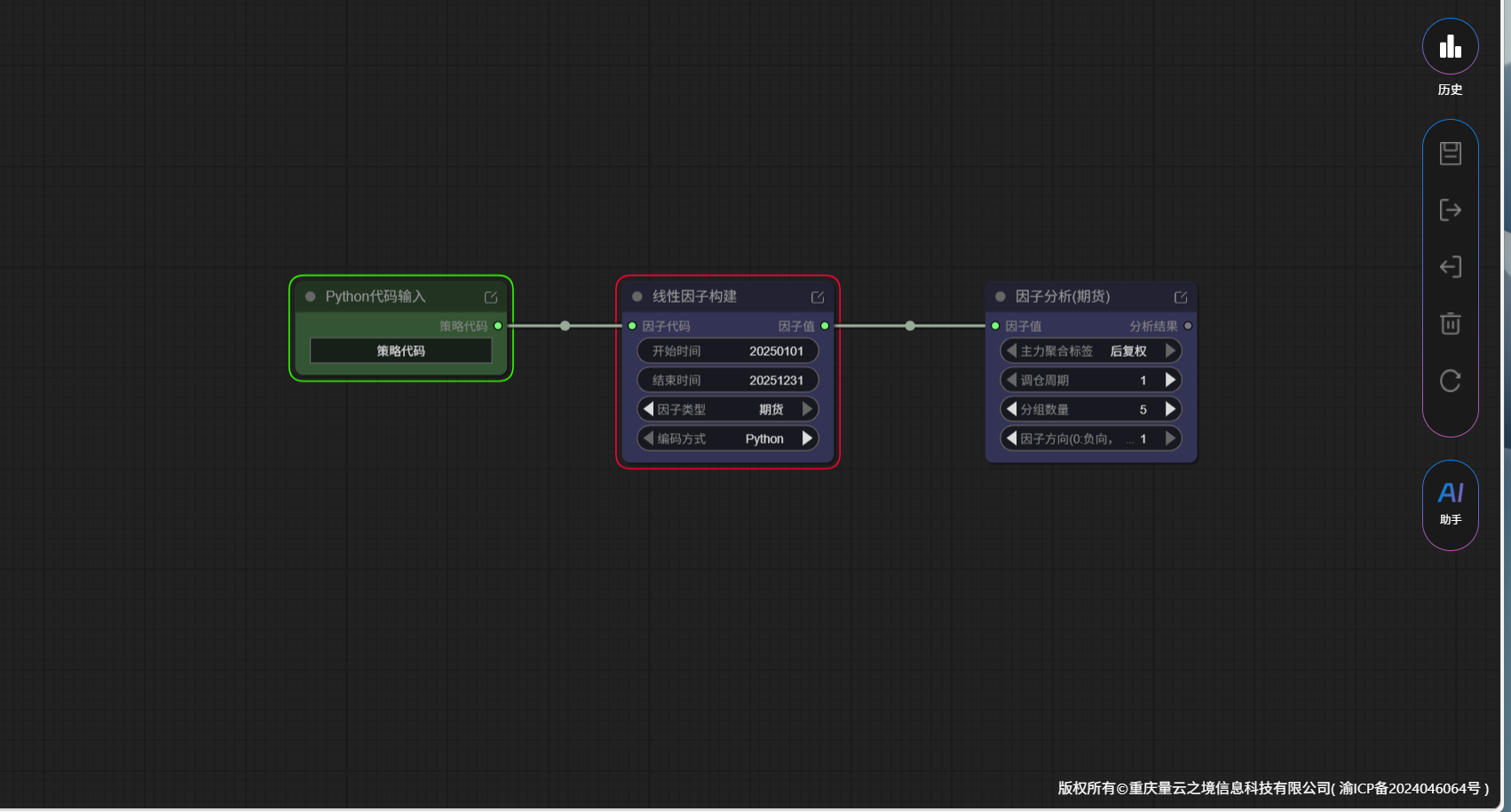

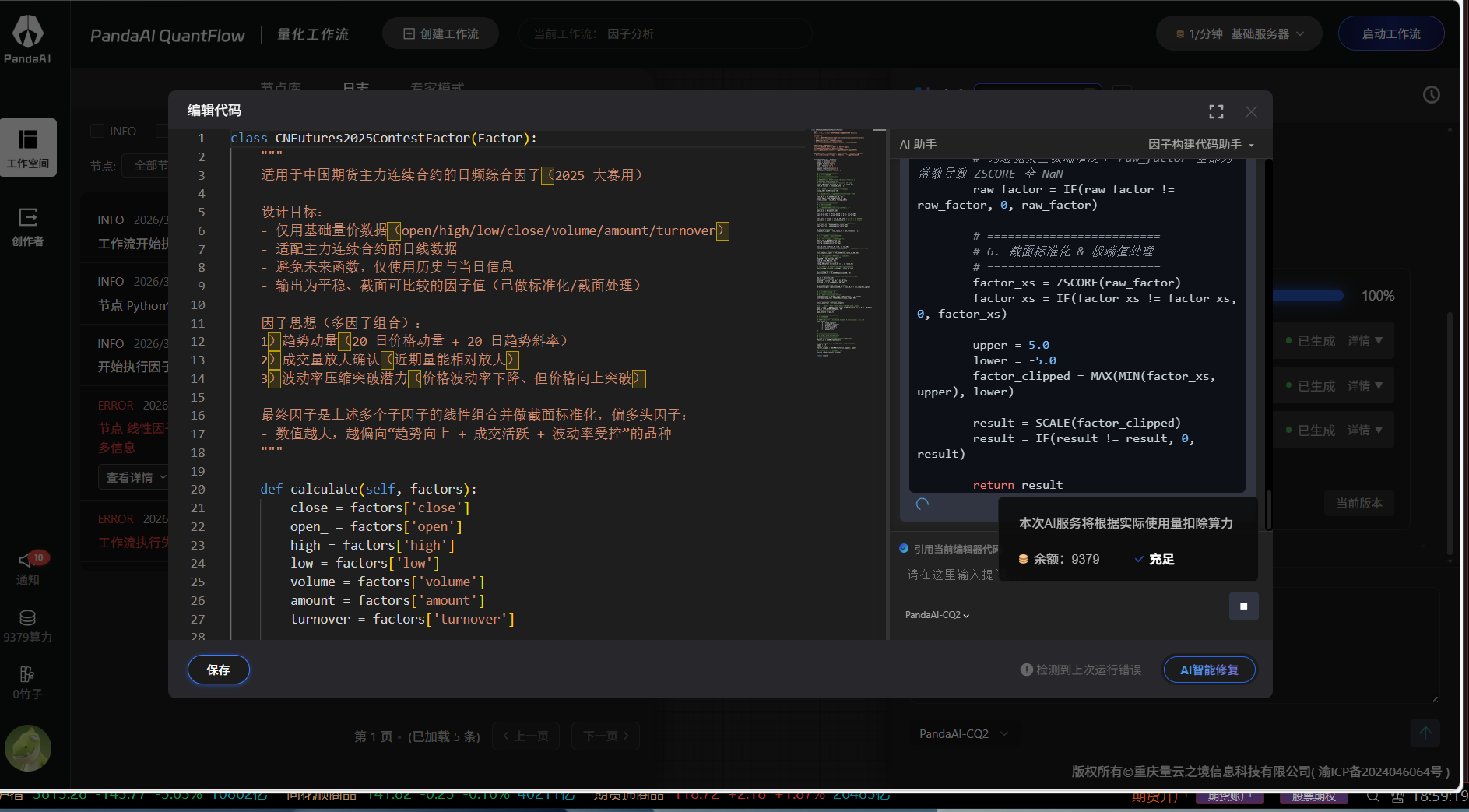

1.1.创建一个期货因子分析框架  1.2.创建成功  1.3.查看节点描述 ; 单因子结果出来根据第五周内测内容复现策一次的时候,发现工作流跑不通,首先我先用期货的动量分析框架工作流跑一遍; 因子分析报错; ![3.png]...

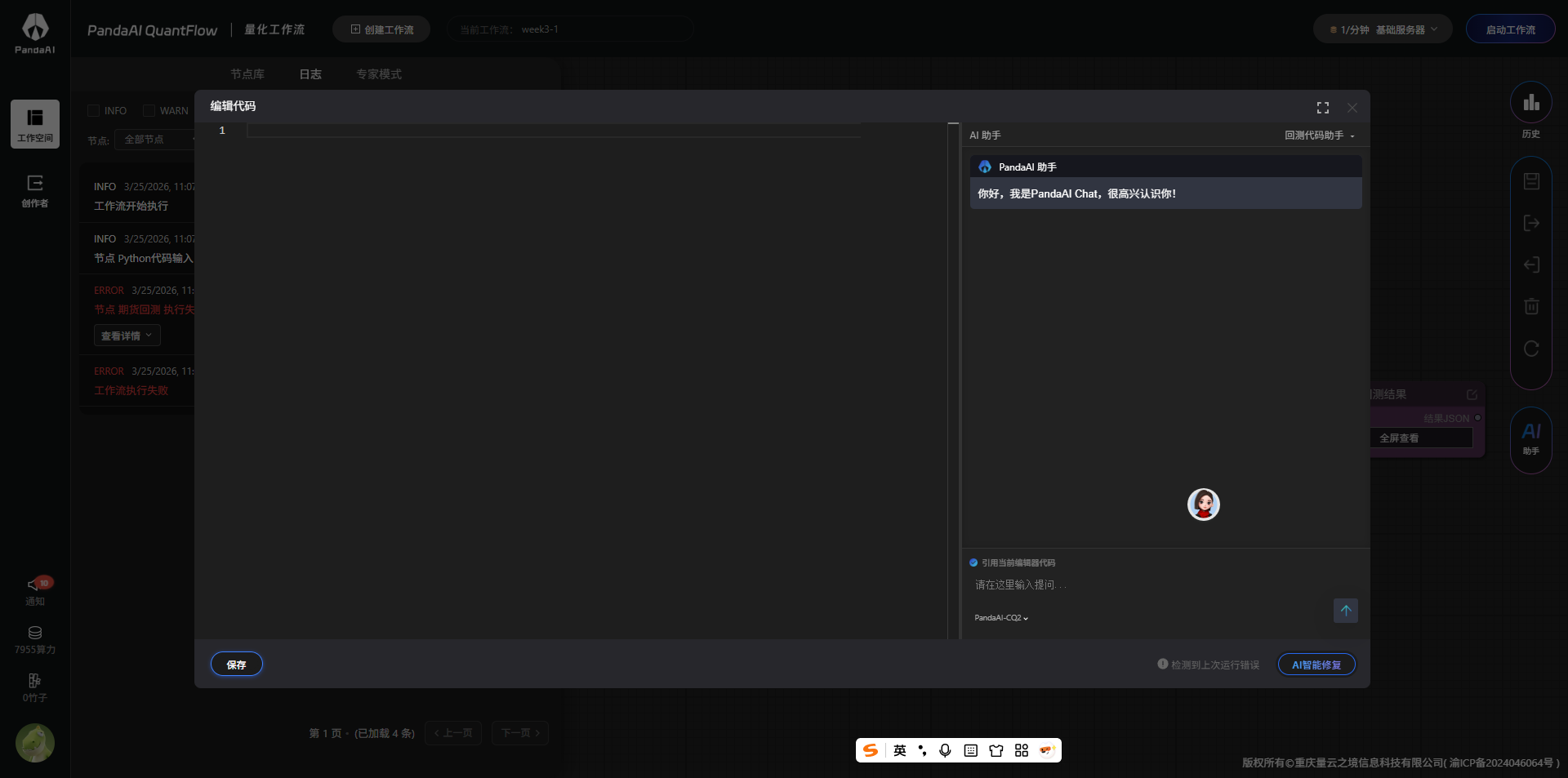

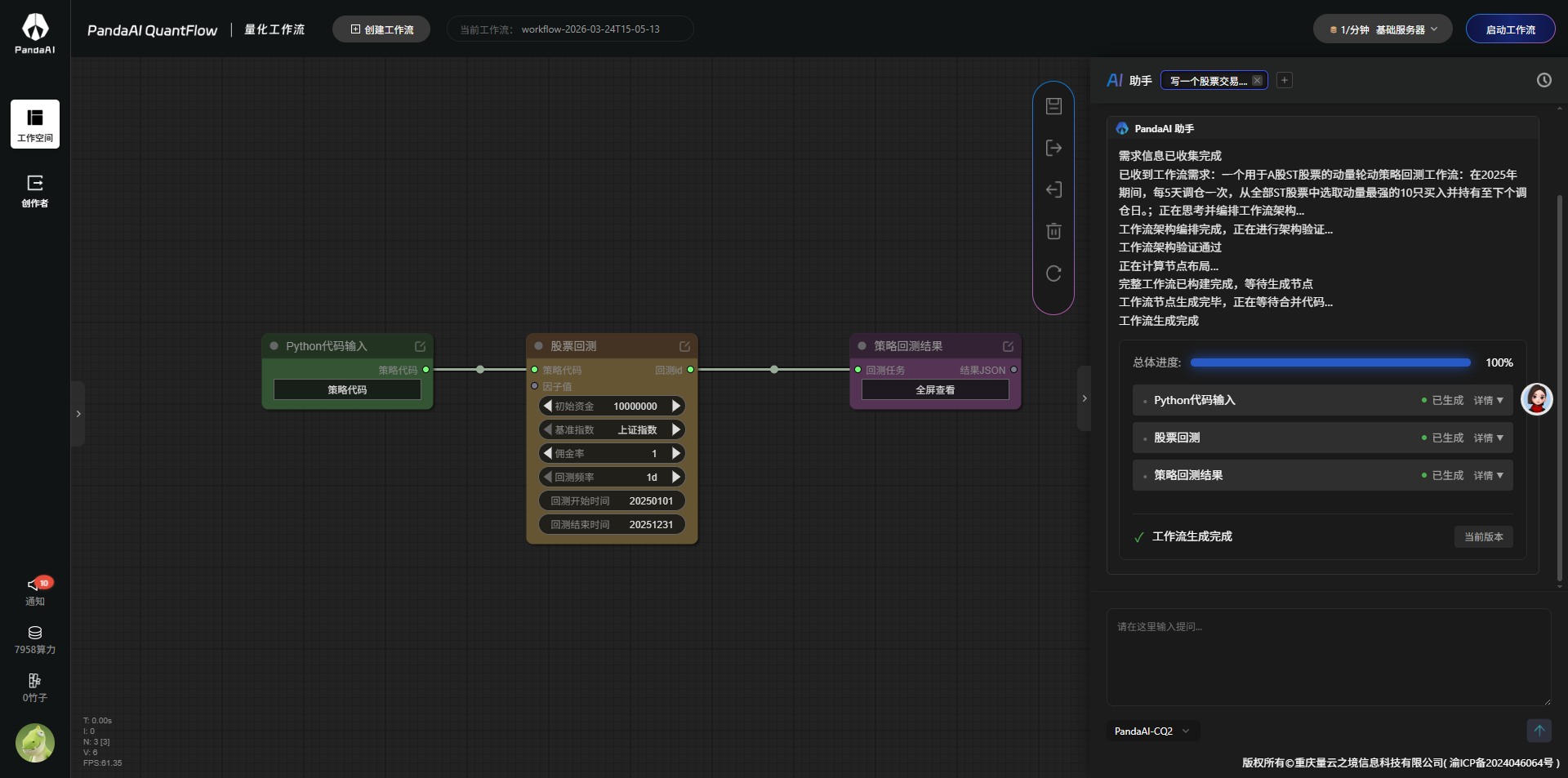

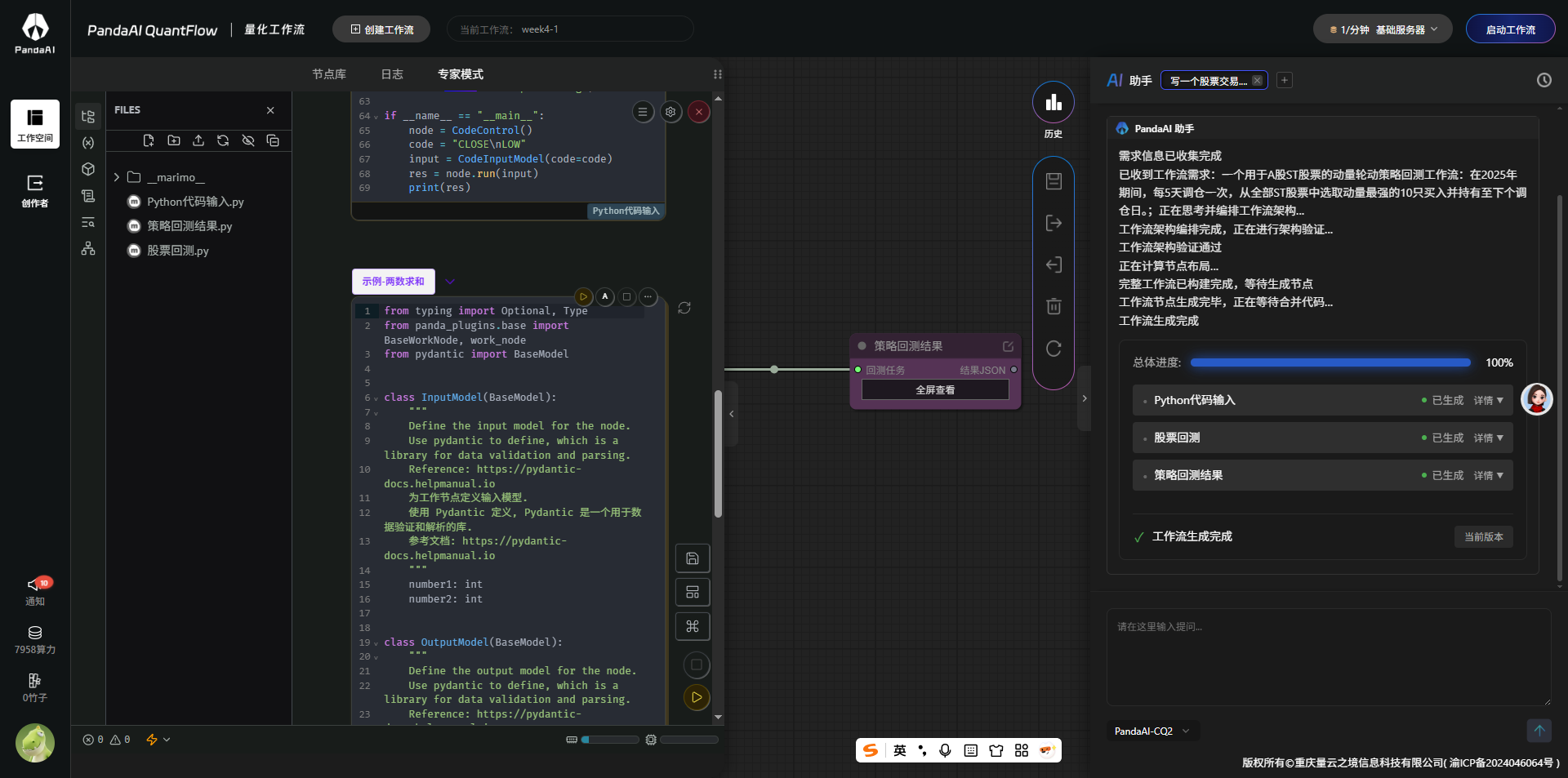

1.找到AI写股票工作流  2.运行失败让他修  3.修起来了  2.专家模式点击python可以增加新的节点  3.拖到工作流,在工作流就能看...

很多刚接触量化和使用pandaai的小伙伴,一跑完回测就会看到一大堆指标: 包括我一开始我也不知道这些指标是什么?看着很专业,其实一脸懵:这些是干嘛的?之间有什么关系?我到底该看哪个来调整我的因子和策略?我会尝试在这篇文章用最白话的方式,把这些一次讲清楚。 一、先分清两个层次:因子vs策略 所...

ai助手按照提示生成因子回测框架

面向小白的多因子组合策略入门指南 在本周的学习中,已经进入到实质性的内容,之前都是在为今天的课程内容做铺垫。在整个流程中,先将想法变成可量化的因子,组合之后形成多因子策略,再运行策略,再查看回测报告,研究是再否可再优化。 整个流程可以概括为:将想法转化为可量化的因子→组合形成多因子策略→运行策略→查看回测报告→研究优化空间。 从最初理解什么是因子,到掌握各类因子的特点,再到学会将多个因子组合并调整权重,每一步都在为最终的策略构建打下基础。当我们完成策略搭建并运行回测后,通过分析各项指标(如...

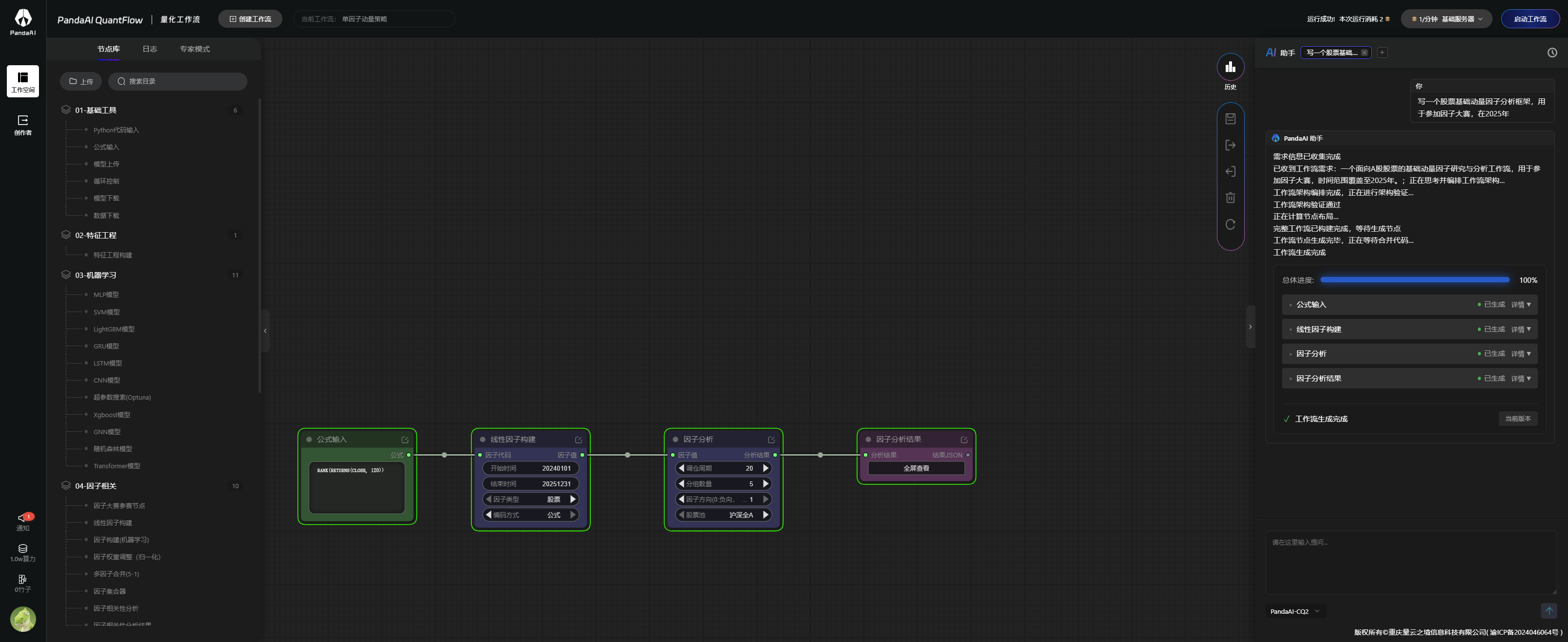

用2025年的数据,写一个基础动量因子分析框架,用于参加因子大赛 策略准备,工作流创建 工作流; 仿真结果;    1.2策略分析 策略分析和解读 1.因子金融含义与整体设计 这个因子Momentum20DTrimmedZscoreFactor的核心思想: 用20日累计收益率度量动量(momentum); 对截面极端值做缩尾(winsorize)处理,降低极...

按照讲解,我学习了新的因子挖掘框架: 单因子框架 用AI助手生成基础单因子,这在之前的测试中已经跑通 多因子框架 在多个因子构建节点后,增加了“因子权重”节点,然后再连接到“因子合并”。这让我体会到这是构建因子新的有力武器,有种将微观alpha组合起来使其更稳健的感觉      1.2一级标题理解节点分工 公式输入节点:定义因子逻辑(用什么公式或Python代码) 线性因子构建节点:执行计算,传入数据,计算因子值,做rank排序 !...

一因子挖掘功能新手实战|第五周内测分享 1.1因子挖掘操作流程 新手入门,先从基础公式输入开始,尝试搭建价格与成交量相关因子; 借助线性因子构建模块,逐步组合因子,调整参数适配回测需求;;  1.2回测结果与分析 1. 完成因子构建后,切换至回测界面,查看分组盈亏、夏普比率等核心指标; 2. 结合K线走势与收益曲线,分析策略表现,记录数据波动与优化方向; 3. 新手阶段重点熟悉功能逻辑,为后续策略迭代...

一因子挖掘功能 1.1建立因子挖掘工作流 ; 1.2调整参数,设计公式 1.; 2.设计完毕工作流执行成功 3.; 4.但是显示分析结果还是有bug不显示 5.![d61ed748556f6e010fb4317389f3c9bf.png]...

1、因子分析框架的构建 通过AI助手生成基础因子框架,“写一个股票的基础量价因子分析单因子框架,用于参加因子大赛,2025年”,生成结果如图:  2、因子挖掘 2.1节点类型 其中包含公式输入、线性因子构建、因子分析和解因子分析结果四类节点。 输入因子可用公式或Python代码,线性因子构建节点计算指定时间内所有股票的因子值,并进行排序。 2.2因子分析节点的参数设置 调仓周期上限30组 分组数量影响每组股票数量 因子方向选择0或1会影响IC值和数据展示。 因子正负...

一、本周核心收获:真正理解因子分析的细节逻辑 本周参加了“因子挖掘功能”的内测讲解,最大的收获不是学会了操作步骤,而是真正理解了每个参数背后的含义。 1.理解“因子方向”与“分组”的关系 以前看IC值为负,只知道“因子不好用”,现在明白了:...

一、本周核心收获:真正理解因子分析的细节逻辑 本周参加了“因子挖掘功能”的内测讲解,最大的收获不是学会了操作步骤,而是真正理解了每个参数背后的含义。 1.理解“因子方向”与“分组”的关系 以前看IC值为负,只知道“因子不好用”,现在明白了:...

一、本周核心收获:真正理解因子分析的细节逻辑 本周参加了“因子挖掘功能”的内测讲解,最大的收获不是学会了操作步骤,而是真正理解了每个参数背后的含义。 1.理解“因子方向”与“分组”的关系 以前看IC值为负,只知道“因子不好用”,现在明白了:...

一、本周核心收获:真正理解因子分析的细节逻辑 本周参加了“因子挖掘功能”的内测讲解,最大的收获不是学会了操作步骤,而是真正理解了每个参数背后的含义。 1.理解“因子方向”与“分组”的关系 以前看IC值为负,只知道“因子不好用”,现在明白了:...

一、本周核心收获:真正理解因子分析的细节逻辑 本周参加了“因子挖掘功能”的内测讲解,最大的收获不是学会了操作步骤,而是真正理解了每个参数背后的含义。 1.理解“因子方向”与“分组”的关系 以前看IC值为负,只知道“因子不好用”,现在明白了:...

2025-04-07

2025-08-26

2025-07-24

2025-10-11

2025-07-25

2025-10-28

2025-09-15

2025-10-08

2025-10-12

2025-09-27