密码登录

手机号

密码

很好的智能体使用体验 1.1怀着忐忑的心情按照教程要求操作,以前从未接触过,不自信了。 好吧!开始这个搭积木的体验;  完蛋,真的翻车了,错误代码1000; 1.2打开Agent输入要求试试。 内测结束,定个目标,近半年把pandaai平台跑顺

一学习有关于智能体的交互方式  1.1从一个智能体延伸  RAG节点:检索增强节点,支持研报库、行业周报、政策法规等范围检索。负责数据收...

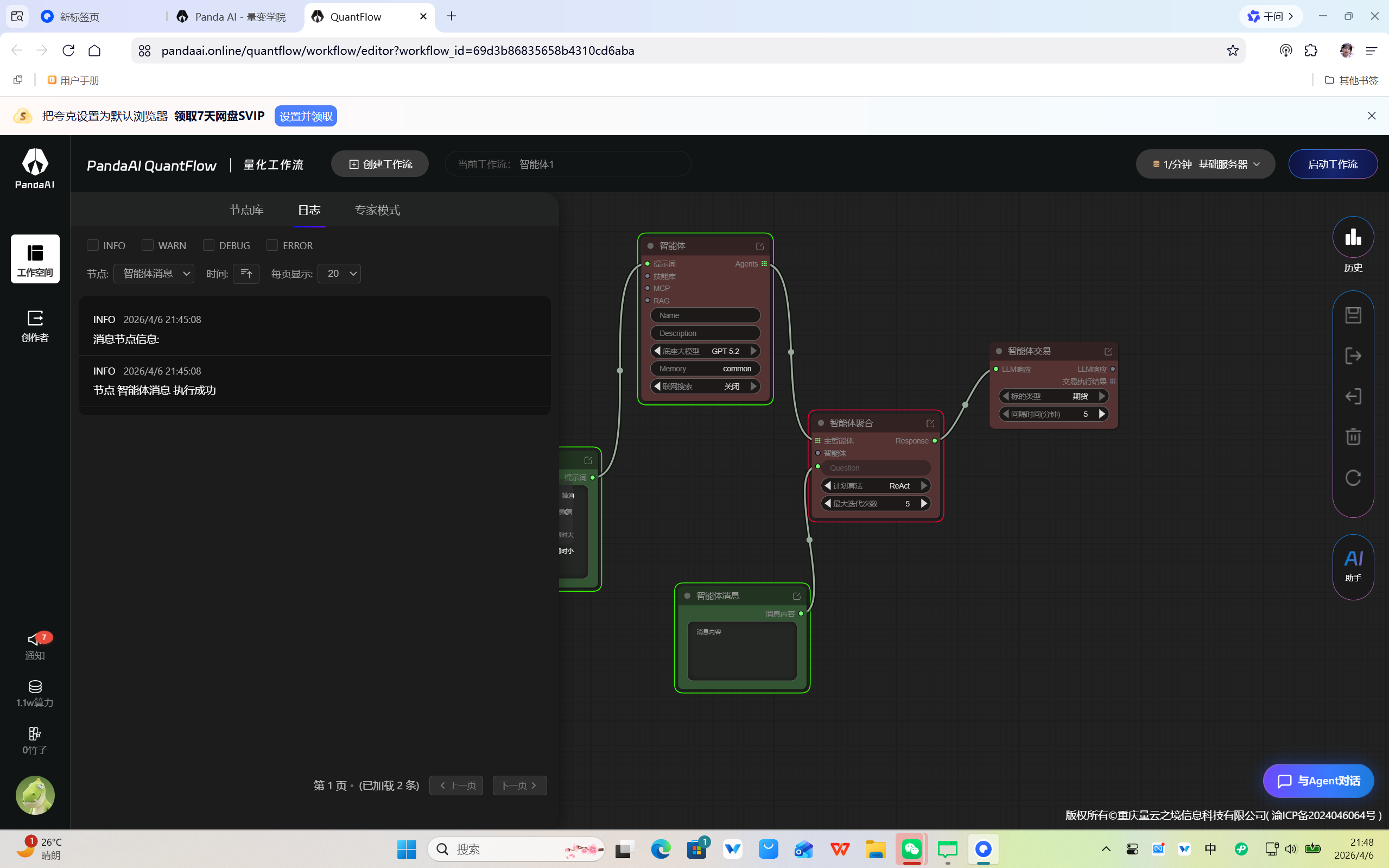

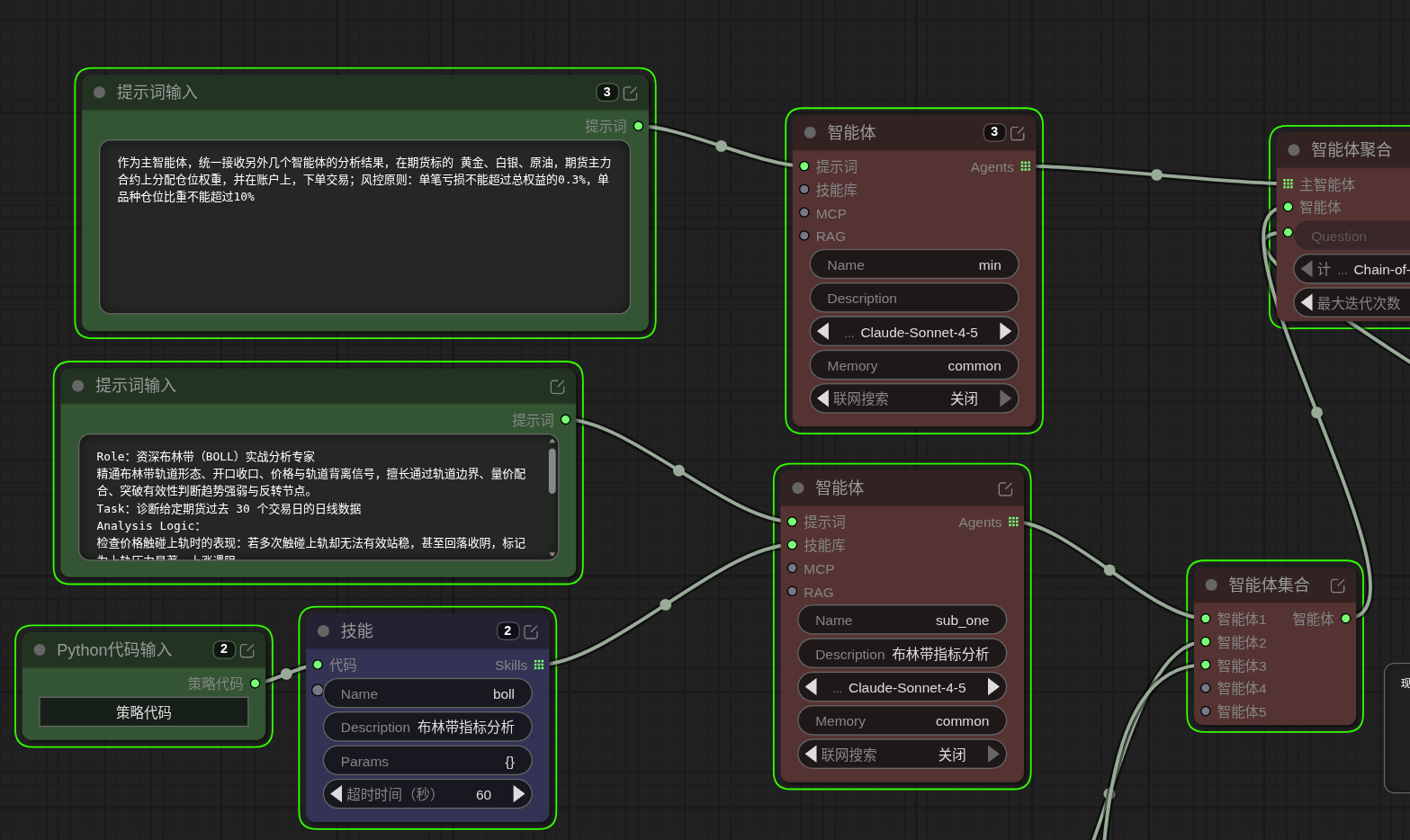

一、从节点到智能体:平台能力的又一次范式跃迁 (一)背景:当复杂决策超越个体认知边界 经过第九周专家模式的深度探索,我已能像搭积木一样构建复杂的量化策略流水线。然而,在最近一次期货夜盘的剧烈波动中,我意识到一个更深层次的问题:面对多维度、高噪声、快变化的市场信息,任何单一的策略逻辑(无论多复杂)都像是一支“单兵种部队”——趋势策略是重甲骑兵,震荡策略是轻装斥候,风控规则是后卫防线。它们可以被我精密地编排,但最终的“进攻还是撤退”决策,仍需我作为“主帅”一人判断。这带来了巨大的认知负荷和情绪干扰。 本周,PandaAI上线的Agent(智能体)功能,彻底改变了这一格局。它不再仅仅是将我的策略“自...

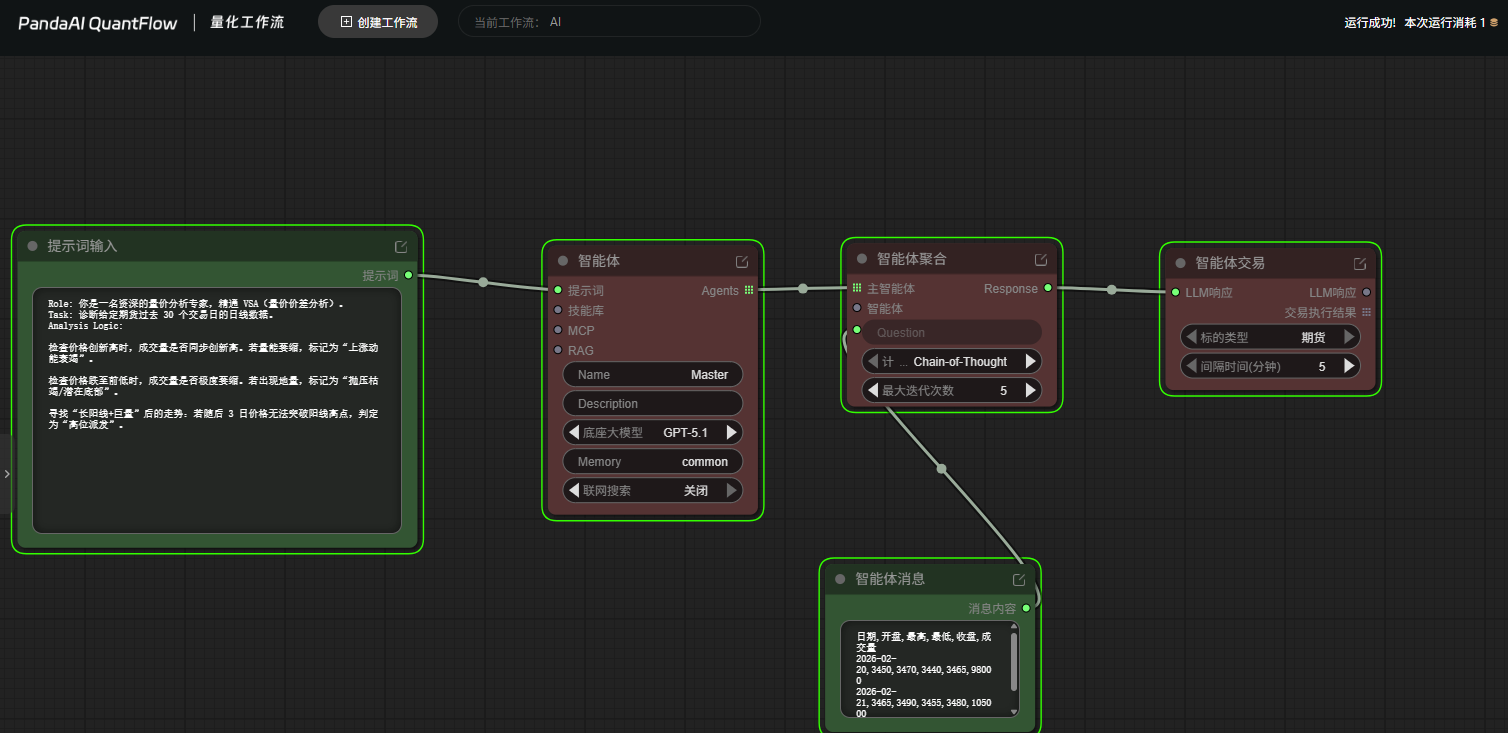

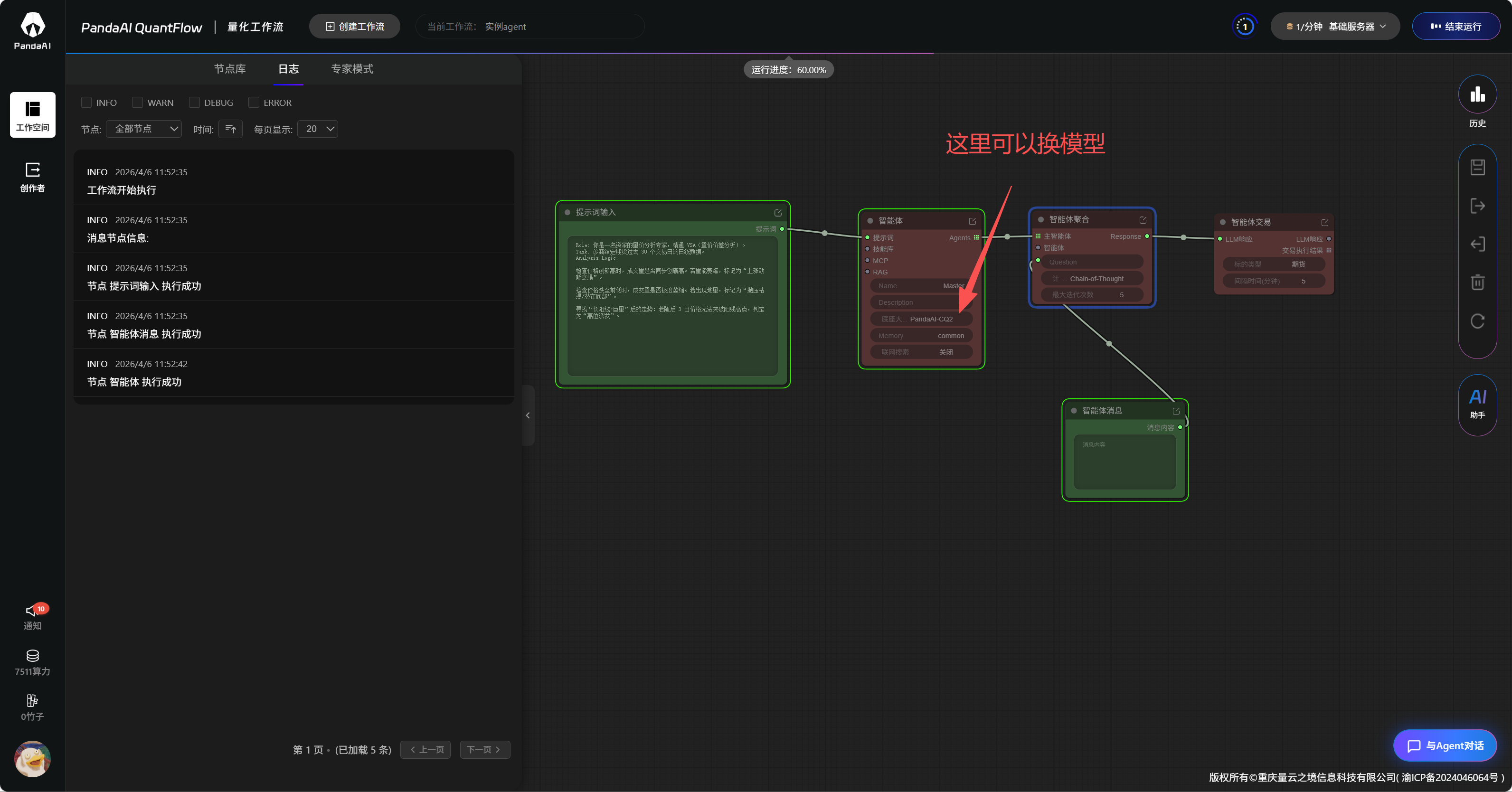

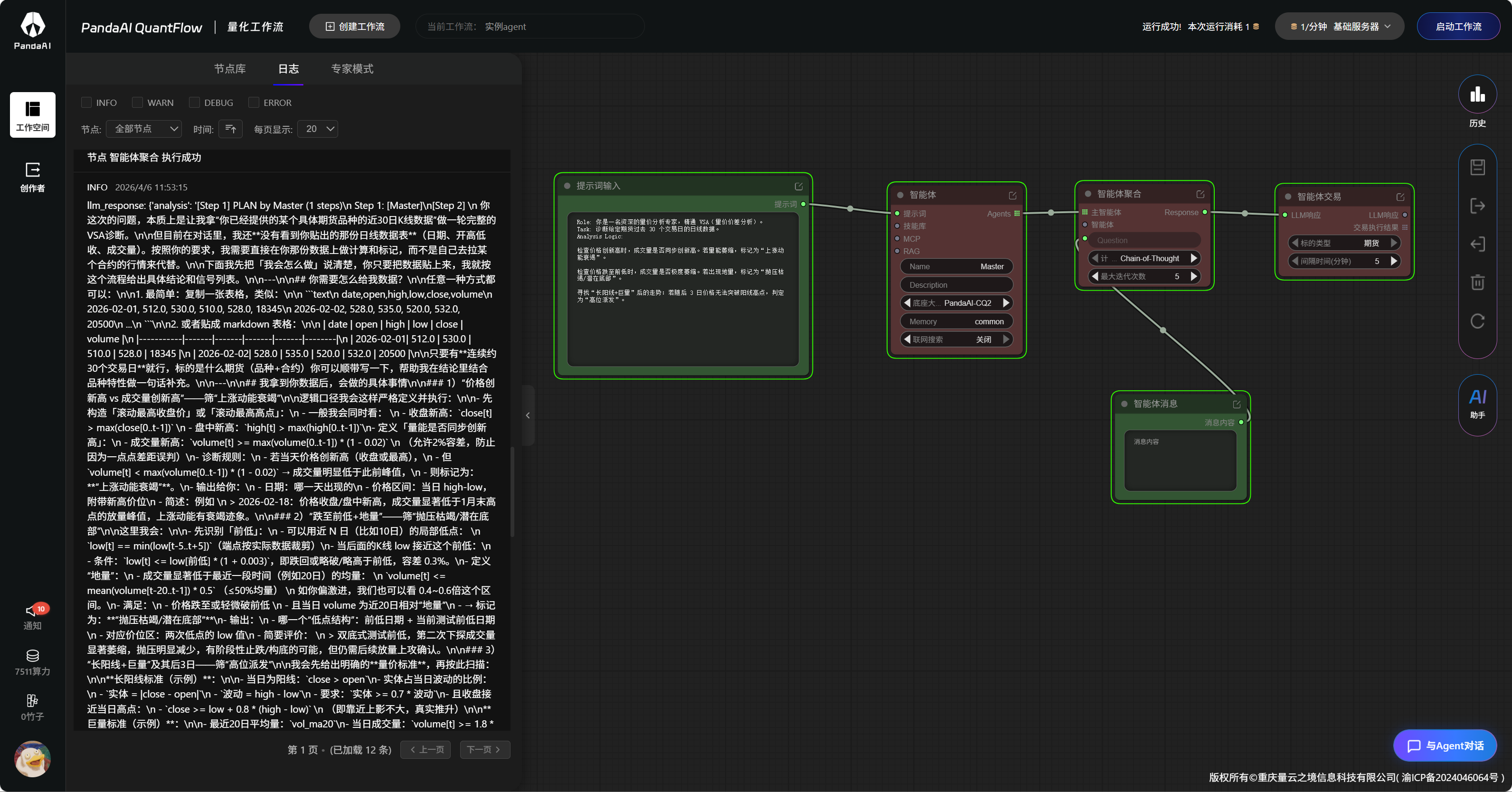

本周PandaAI上线了Agent智能体功能,第一时间参与了内测。说实话,刚看到节点图的时候有点懵——满屏的连线和模块,不知道从哪下手。但真正上手之后,发现这套系统的逻辑非常清晰,而且可玩性极高。下面把我的完整体验过程分享给大家。 --- 一、先搞懂:Agent工作流到底是什么结构? 在动手之前,我花时间搞清楚了几个核心节点的作用: 提示词输入:是整个工作流的"大脑设定",你在这里告诉智能体它是谁、它的任务是什么、分析逻辑怎么跑。写得越清晰,智能体表现越准。 智能体节点:是执行主体,...

小白免坑入局第六周Agent试用 1.通过对原有的老师模版进行修改尝试 xxxx; 把自己的策略指标让AI助手生成策略 把生成的代码放入DeepSeek让他反推提示词,修改后贴入  这些...

PandaAI智能体:让普通用户也能轻松用上顶尖AI产品 从图灵测试为机器智能体奠定哲学与理论基础开始,经过半个多世纪的发展(尤其是近年来“国民养虾”等概念的普及),AGI才逐步走进大众生活。在机构量化投资领域,AI早已是高精尖技术。直到PandaAI智能体的出现,才真正让技术小白在量化领域用上这样的“核武”。而在我实际使用过程中,又感到如此简单——这或许就是平民量化的终章。 一、智能体:智商超群的“博士生” 智能体(AIAgent)是什么?简单来说,它是一个能理解指令、自主分析并执行任务...

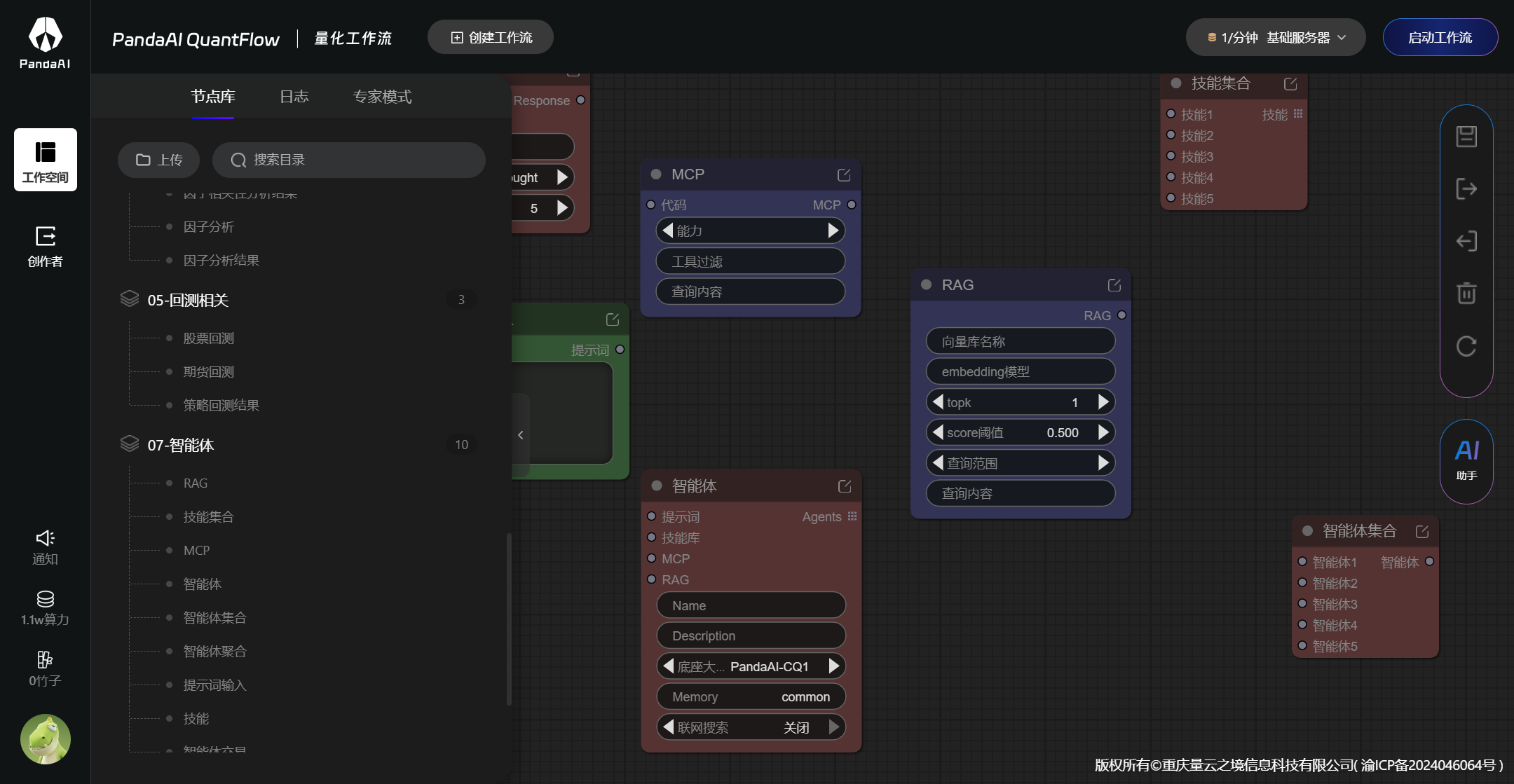

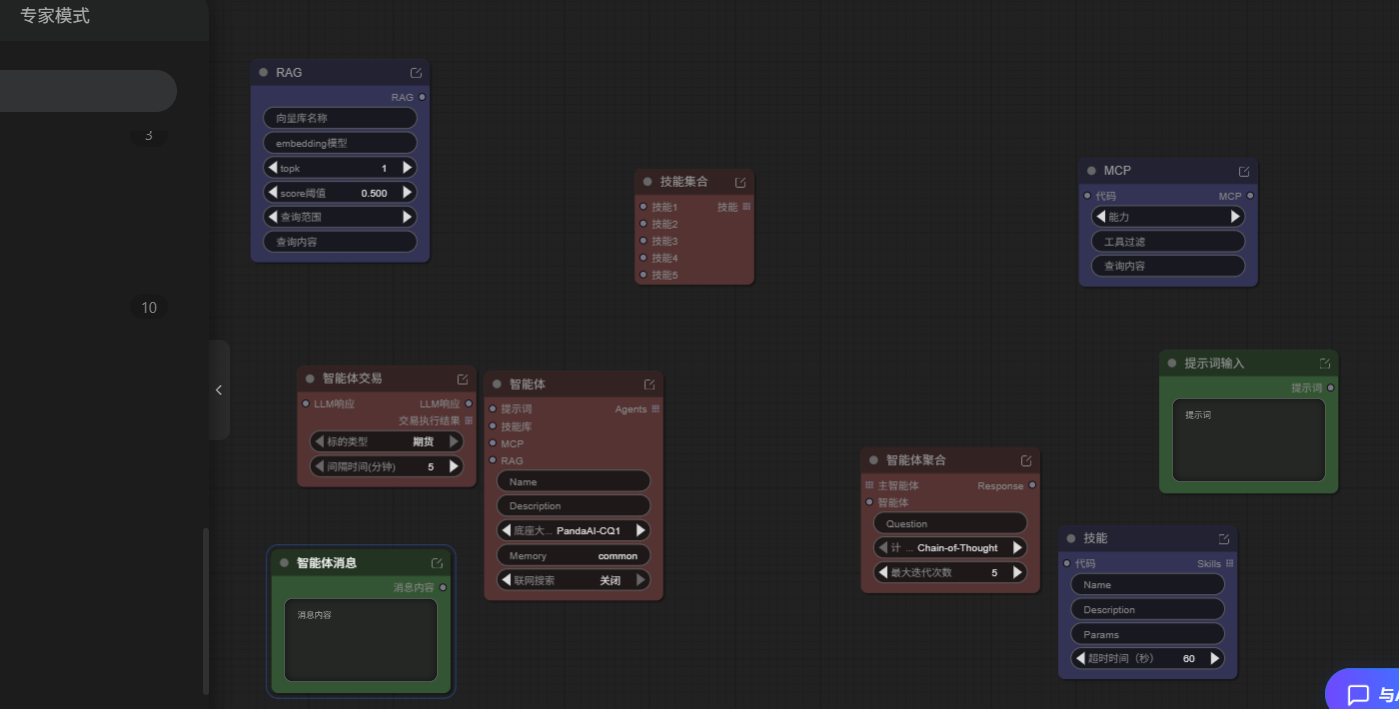

先完成作业和根据自己构思的交易框架应用 1.单智能体 作业示例运行   自己换提示词运行(提示词可以找deepseek帮忙写一下)  1.1二级标题二、十大智能体节点 节点 功能 RAG 数据收集器,检索外部知识库为LLM提供信息 MCP 多智能体协作协议,协调多个Agent的工作顺序 智能体 核心节点,基于LLM进行智能决策 提示词输入 定义Agent的角色、任务...

一AIAGENT交易智能体 1.1通过大语言模型驱动,实现自动化行情,信号挖掘和交易决策 ; 提示词输入,加智能体组合 、一堆操作脚本(Script)、以及一些参考资料...

透视A股的“俄罗斯套娃”:中证系列规模指数全解析 在A股市场中,如果要寻找一把衡量市场宽度的“标尺”,或者为量化策略寻找一个精准的基准(Benchmark),中证系列规模指数(CSISizeIndices)无疑是最权威的选择。 中证指数公司通过一套严密的市值排名逻辑,将A股这块巨大的蛋糕切分成不同大小的份额。理解了这套体系,就相当于掌握了A股各大中小微盘风格的“坐标系”。以下是中证系列规模指数的详细图谱。 --- 一、基石与母集:全景视角的起点 在进行任何切割之前,我们需要一个基础池,这就是整个中证体系的“母集”。 1.中证全指(000985) 定位:A股市场的全貌代表。 编制规则...

一、搭建智能体工作流  二、智能体品种分析  三、合约数据问题 能力。上下文学习能力是指模型能够根据上下文中的信息,在不调整模型参数的...

为什么要引入Barra模型? 在(风险)多因子模型中,因子暴露(factorexposure)和因子收益率(factorreturn)是两个核心的概念。不清楚它们的定义将影响对多因子模型的理解。 因子,就是一个可以描述股票某方面特征的因素,比如行业因子描述了股票是否属于这个行业,P/E因子描述股票Price-to-Earningsratio。 因子暴露就是股票在因子所代表的特征上的取值,比如一个股票的P/E为15.9,那么它对P/E因子的因子暴露就是15.9。对于一个给定的因子,按照某种权重组合所有股票便形成了一个基于该因子构建的投资组合,该投资组合的收益率就被定义为这个因子的收益率。 对于...

IC是什么?(InformationCoefficient,信息系数) 一句话总结 IC是"因子预测能力的成绩单"——它告诉你,你选的那个因子,到底有没有本事预测股票未来的涨跌。 --- 列举一个生活例子 想象你是一个班主任,期末考试前你让10个同学预测自己的期末成绩排名,然后考完试你拿到了真实排名。 你想知道:这些同学的预测,准不准? 一个直觉的做法是:把"预测排名"和"真实排名"放在一起,看它们有多像。如果预测排名高的同学,真实成绩也高,那说明预测很准;如果毫无关系,说明预测是瞎猜。 IC干的就是这件事,只不过: "预测排名"→换成了因子值(比如某只股票的动量值、市盈率等)...

2025-04-07

2025-08-26

2025-07-24

2025-10-11

2025-07-25

2025-10-28

2025-09-15

2025-10-08

2025-10-12

2025-09-27