密码登录

手机号

密码

录制:期货回测连接仿真交易 日期:2026年2月28日(周六)17:4718:07(GMT+08) 视频教程直达: [期货回测连接仿真交易](https://ncn9g4d5xvof.feishu.cn/minutes/obcn5wb26df6mc98op9k9kkk?from=ai_minutes) 步骤1|创建基础工作流 目标:利用AI助手快速生成一个可运行的期货回测策略工作流。 操作步骤: 1.在平台首页点击「新建」「空白工作流」。 2.在画布右下角打开「AI助手」。 3.在对话框中输...

工作流示例 为方便大家使用,我们提供了以下模版,供大家学习参考,新建一个工作流,直接拖对应的json到窗口中即可(json可找小助理领取),可以自己尝试修改参数和模型。 --- 直接收益率预测排序 🌟核心思路 利用XGBoost模型直接预测股票未来的收益率,并根据预测值进行排序和分组。 📌实施流程 1.输入因子矩阵 2.使用XGBoost模型进行回归训练,输出预测值:  3.对预测收益率进行排序...

源自:寻找Alpha_量化交易策略_美_伊戈尔图利钦斯基_IgorTulc_z_library_sk,_1lib_sk,(2),本文做了精华总结; 一、引言 1.1研究背景 在量化投资的浩瀚星空中,Alpha策略始终是最令人着迷的研究方向之一。随着金融市场的日益复杂化、信息传播速度的指数级增长以及量化技术的普及,如何系统性地构建、评估和优化Alpha模型,已成为量化从业者和投资者关注的核心议题。 传统的主动投资依赖投资经理的个人经验与判断,而量化投资则试图将这种主观判断转化为基于数据与数学模型的客观决策过程。这种转变不仅提高了投资决策的科学性和可复制性,也为金融市场注入了新的流动性与效率...

报告原文下载链接:https://pan.baidu.com/s/1yAEnrvssMxY3IZr0EbxT5g提取码:tblc 研报是一种高效的学习路径,刚开始接触时完全看不懂,只能通过翻书和借助AI不断了解、慢慢拆解、一点点吃透内容。这个过程虽然费力,但收获格外丰厚。即便研报中不少因子如今已经衰减失效、不再适用,却丝毫不影响它的学习价值。与此同时,借助PandaAI尝试快速复现研报逻辑、对照拆解学习思路,也是一套非常优质的学习方法。 1.开源证券研报《市场微观结构研究系列》的第七篇《振幅因子...

在AI技术飞速发展的今天,利用大模型辅助开发量化交易策略已成为一种新趋势。本文就通过实例测试来对比一下DeepSeek和豆包在量化策略开发上的表现。 测试方法,选2个不同难度的例子测试,给AI相同学习文档和提示词,各自写策略,然后回测运行,看谁的准确度更高。 测试用的回测平台用AIQT,一是它没有什么限制,不用登录也能回测,二是AIQT的策略是用自然语言编写的,不会编程也能判定AI写的逻辑是否正确,并且AIQT有现成的规范文档给AI学习使用。 测试1:双均线策略(基础能力) AIQT其实已...

这是一次非常典型且深刻的市场微观结构危机————2024年初(特别是1月至2月)的中国量化“微盘股”危机。 结合现在的市场环境(2026年),回看这次危机,我们可以更清晰地复盘当时的惨烈过程,并总结出针对此类“黑天鹅”的防御策略。 第一部分:2024年微盘股危机详解——一场完美的“风暴” 这次危机并非单一因素导致,而是策略拥挤、高杠杆衍生品、流动性枯竭三者发生共振的结果。 1.危机背景:极致的“抱团” 在2023年,微盘股(市值最小的400只股票)走出了独立的大牛市,全年涨幅超过50%。 诱惑:由于微盘股散户多、机构少,量化模型很容易通过高频交易和动量策略收割超额收益(Alpha)...

策略逻辑 大家都知道量价分析是一种主流的交易策略,它依赖于对价格、交易量以及持仓量三者之间关系的深入理解。这种策略通过结合价格突破关键位和成交量变化来捕捉趋势启动信号,是短线和中线交易中常用的量化策略。 量价突破策略的核心在于价格突破关键支撑或阻力位,同时伴随成交量显著放大,以确认趋势的有效性。策略认为,当价格突破关键点且成交量增加时,市场趋势可能延续;反之,若成交量未放大,则突破可能为假信号,需要谨慎操作。 根据这个思想,我设定一个量价突破策略的交易规则如下: 1.核心因子:价格+成交量...

摘要 本文针对一套基于机器学习的A股量化多因子选股策略,系统记录其从初始随机森林版本到深度时序融合模型版本的迭代演进过程,并通过聚宽平台的完整回测数据(2016-01-01至2026-01-01,初始资金1,000万元)对两版策略进行全面定量对比。 策略一(优化前)采用随机森林(RandomForestClassifier)作为核心分类器,以基本面与量价因子(含GROSSPROFITABILITY、MOM_N、BP、PCF、ROE、ROA、MARKET_CAP、VSTD_20等20个因子)...

摘要 本文针对一套基于小市值溢价理论的A股多因子选股策略,系统记录其从初始版本到优化版本的迭代演进过程,并从代码逻辑层面深度推演两版策略的收益来源与风险结构差异。 策略一(优化前)采用40只等权分散持仓、季度调仓的宽基覆盖模式,通过ROIC_TTM、毛利率、营收市值比与120日收益方差四因子综合打分筛股;策略二(优化后)则大幅收紧至4只精选小市值标的(市值10亿100亿),引入周度调仓、个股止损(9%)+市场趋势止损(5%)、动态持仓数量(3-6只)及日历防御机制(1/4月空仓持ETF),交易...

一因子值是我们使用因子的关键 1.1因子用于给全市场的股票打分,这是最最最基础的做法 于是我们有了对全市场股票进行打分的做法,对分数最高的若干股票进行买入,n天进行一次排名,有点像用一套卷子给全市场的股票来一次考试,定期考一次来检验股票的好坏。 选出了前n只,我们可以进行做多,选出的后n只,我们则可以进行做空。 1.2因子选股取交集 假设,我有a、b、c三个因子,我不对其进行因子加权,我每个因子单独进行选股:每个因子选出因子值前50的50只股票,取交集,得到若干只股票,进行买入。 1.3因子选出股池再进行因子打分 a因子选出500只因子值靠前的股票,b因子在这500只股票中选出按照b因子的...

一Agent交易智能体 1.1单智能体搭建 根据官方文件导入测试,测试错误 ; 后来自己重新搭建,发现又可以了,这个bug在之前其他策略也出现过,同一样的话术,用在不同人身上就有bug ...

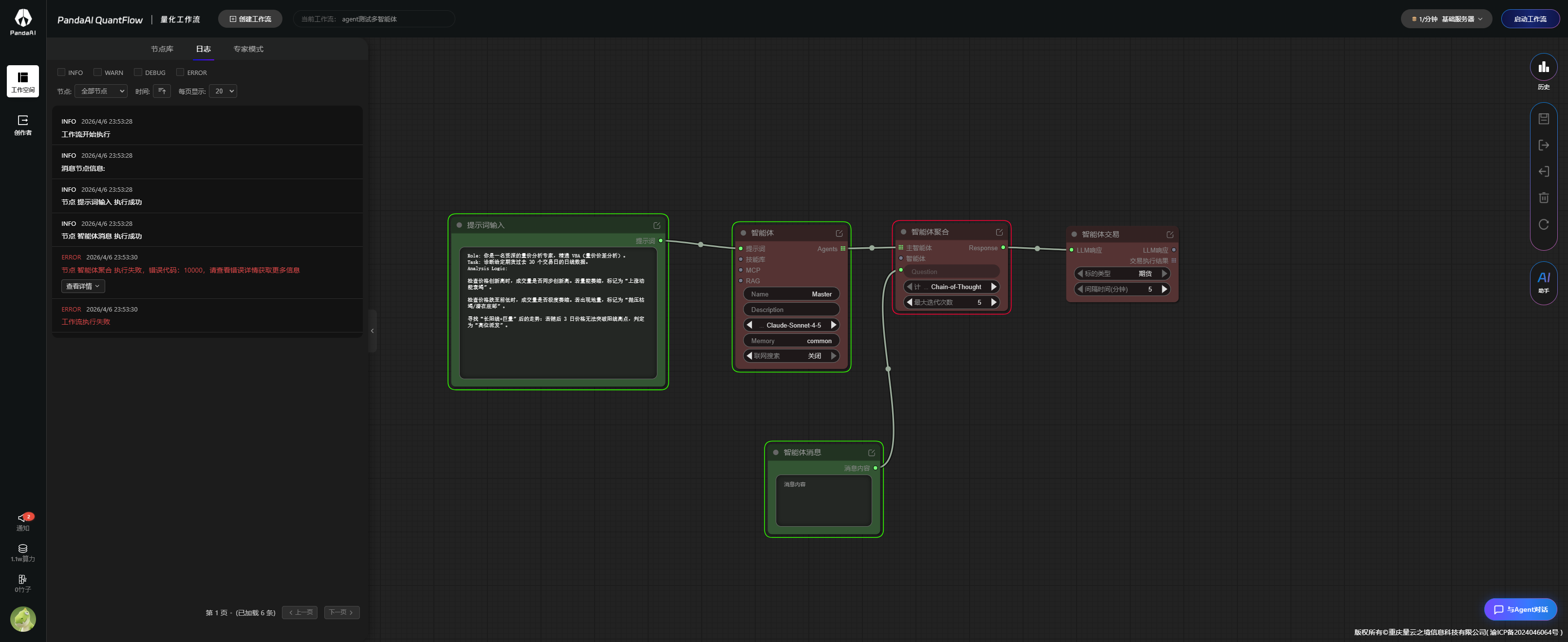

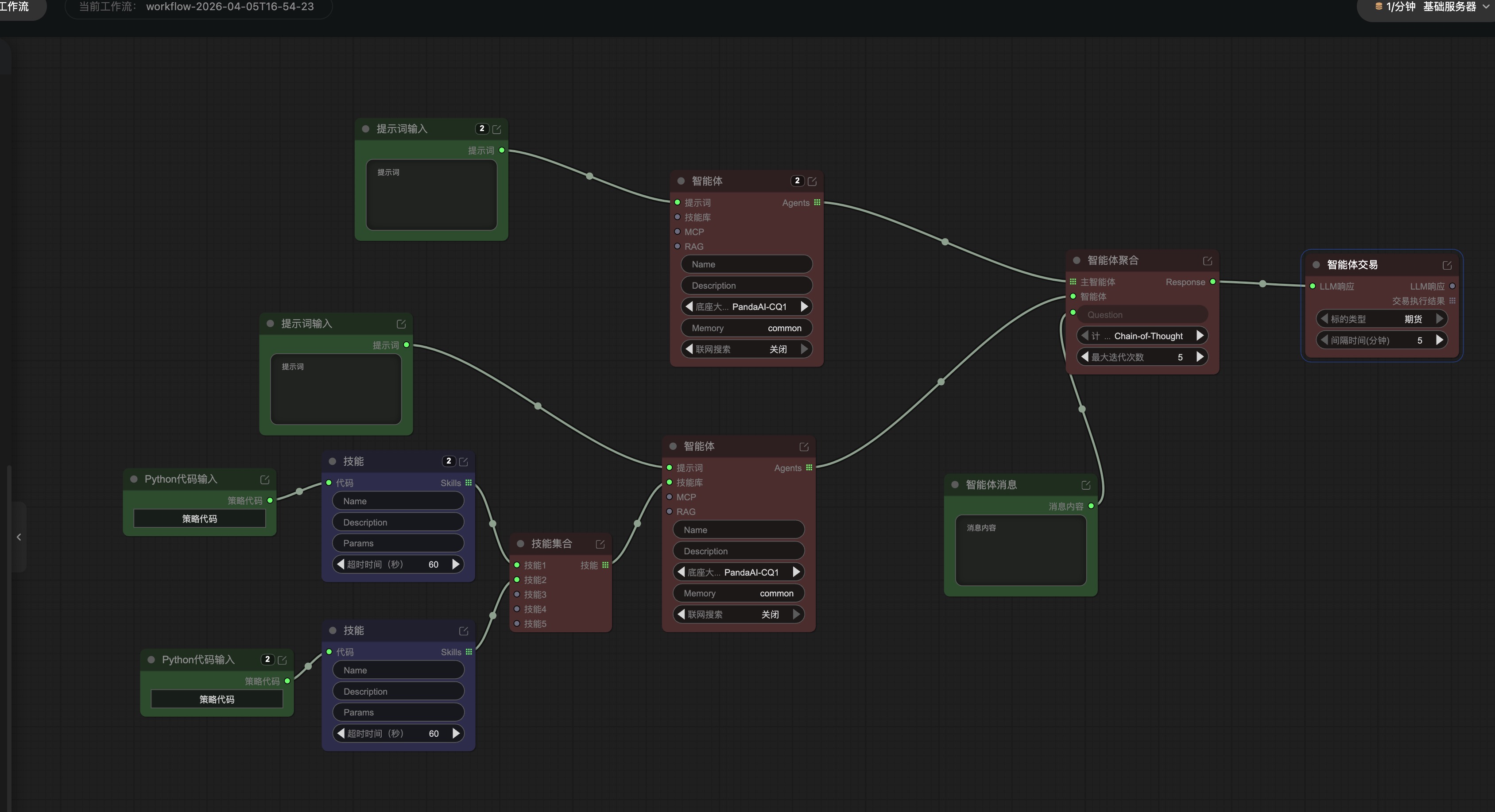

PandaAI智能体交易工作流以及技能的开发思考 现场是构建一个简单的多智能体交易工作流 进行一个期货智能体工作流生成搭建  目前是一个空的工作流,我们进一步往里面添加详细信息。 技能1  1.1工作流各节点 图片中使用的提示词如下 Role:你是一名资生的量化投资分析专家,精通VSA(量价价差分析), Task:诊断给定期货的过去30个交易日的日线数据: 分析逻辑: 检查价格创新高时,对交易量是否创新高。若量能萎缩,标记为“上...

我们刚刚开始接触量化交易时,常常想要把量化交易中的每一个细节及其原理弄清楚, 比如:什么是量化多因子模型?因子具体做什么工作?因子与因子之间如何协作?模型是如何工作的? 今天,我把我自己打磨设计的一个比较完整的多因子量化交易模型拿出来跟大家分享,尽可能用最直白的语言让你快速理解,一个量化多因子模型到底是怎么运作的。 基本上,你可以把量化交易模型理解为这是一个“自动炒股机器人”。 一、策略要解决什么问题? 这个机器人的目标是:在几千只股票中,每天找出“大概率要涨”的股票买入,并在它“可能要跌”时...

一、为什么这个工作流让人兴奋 传统量化研究的痛点: 跨工具割裂:因子分析在Notebook,回测在另一个系统,来回倒数据 迭代慢:改一个参数要重跑一遍流程,等待时间长 AI没有融入:策略想法还是靠人工翻译成代码,门槛高 Panda的这套工作流做对了三件事: 1.同一画布:因子分析节点和回测节点并列存在,数据直接流通,无需导入导出 2.AI接入在源头:策略描述→AI自动生成因子代码,不是事后辅助 3.可视化DAG:整个研究流程像搭积木,每个节点职责清晰,改一处全图更新 --- 二、工作...

多因子量化策略,包含趋势、反转、波动三类因子,采用动态权重、多空组合和风险控制机制,输出稳定Alpha策略。 【一、因子构建】请构建以下三个核心因子:1)趋势因子(Trend):RANK(RETURNS(CLOSE,20))RANK(RETURNS(CLOSE,60))RANK(RETURNS(CLOSE,120))2)反转因子(Reversal):RANK(RETURNS(CLOSE,5))3)波动率因子(Volatility):RANK(STD(RETURNS(CLOSE,20)))【二、数据处理】所有因子进行截面标准化(Z-score)对每个交易日进行横截面处理去除缺失值和异常值【 三、...

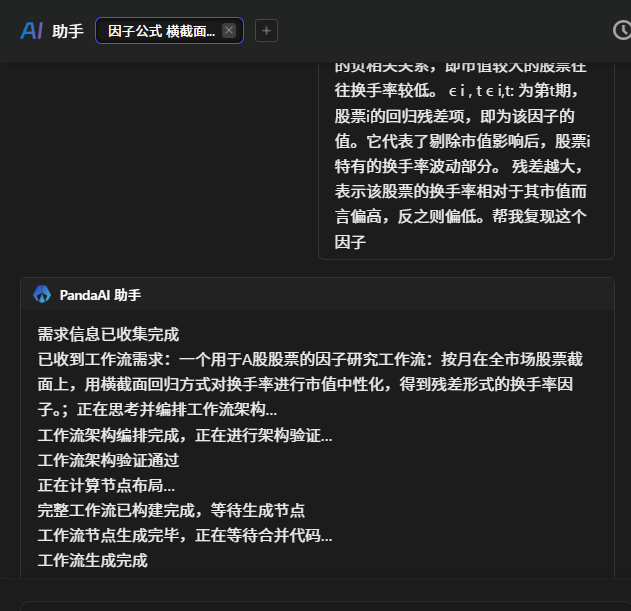

一、基于现成的公式进行因子生成 这次尝试复现更复杂的一些因子,因子计算方式如下  将因子公式即说明输入给AI小助手  小助手直接生成了代码和工作流 二、...

2025-04-07

2025-08-26

2025-07-24

2025-10-11

2025-07-25

2025-10-28

2025-09-15

2025-10-08

2025-10-12

2025-09-27